De concurrentie om investeerdersdollars is hevig en Wall Street wemelt van de financiële genieën die nieuwe producten bedenken die zijn ontworpen om te profiteren van zelfs de meest esoterische trends. Sommigen van hen zijn goed. Anderen kunnen je levend opeten.

Een echt geweldig idee was het exchange-traded fund (ETF), waarmee beleggers een deel van een hele sector van de markt kunnen bezitten, zoals bankieren, de nieuwste trend of zelfs de hele markt, met één instrument dat handelt zoals een gewone voorraad.

Helaas kunnen ze het gewoon niet goed genoeg alleen laten. Ze moeten het een boost geven met hefboomwerking, wat een manier lijkt te zijn voor individuele beleggers om te profiteren van de professionals.

Maar alleen omdat een van hun nieuwerwetse handelsproducten opwindend is, wil nog niet zeggen dat het geschikt is voor de meeste beleggers. Beleggers begrijpen inderdaad vaak niet dat ETF's met hefboomwerking aan twee kanten snijden. Hefboomwerking kan uw winstpotentieel verhogen, maar tegelijkertijd uw risico op verliezen vergroten.

Nogmaals, dat is niet per se slecht. Beleggers kiezen hun risico-/opbrengstvoorkeuren al in het soort aandelen dat ze nu kopen. Er is een verschil tussen de aandelen van een vast voedselbedrijf, dat jaar na jaar gestage maar kleine winsten maakt, en een bedrijf uit Silicon Valley dat werkt aan zelfrijdende auto's, cloud computing en blockchain-technologie. De laatste heeft een veel hoger risico, maar belooft de mogelijkheid van een enorme beloning.

ETF's met hefboomwerking doen echter grote beloften die ze niet kunnen waarmaken, simpelweg vanwege de manier waarop ze zijn ontworpen.

Door middel van financiële engineering die hier niet relevant is, leveren ETF's met hefboomwerking elke dag een veelvoud van het rendement van de onderliggende index of mand. De ProShares Ultra S&P500 (SSO) "zoekt bijvoorbeeld dagelijkse beleggingsresultaten, vóór vergoedingen en kosten, die overeenkomen met tweemaal de dagelijkse prestatie van de Standard &Poor's 500 Index."

Met andere woorden, als de S&P 500 op een dag 0,50% hoger wordt, stijgt de Ultra ETF met 1,00%.

Tot nu toe niet zo erg. Als de belegger gelooft dat de aandelenmarkt zal blijven stijgen, kan dit een goed voertuig zijn om te bezitten. Natuurlijk, elke dag dat de markt daalt, zal de Ultra ETF met tweemaal het percentage dalen. Dat is de afweging voor het hogere winstpotentieel.

Maar hier is het probleem, en het is een groot probleem.

De waarde van een leveraged ETF wordt elke dag opnieuw berekend. Laten we zeggen dat een gewone ETF zonder hefboomwerking momenteel wordt verhandeld tegen $ 50,00 per aandeel en dat een twee keer (of 2x) ETF met hefboomwerking, gebaseerd op dezelfde onderliggende korf, toevallig ook wordt verhandeld tegen $ 50,00 per aandeel. De volgende dag daalt de reguliere ETF met één punt tot $ 49,00 per aandeel. Dat is een verlies van 2%.

De 2x leveraged ETF daalt met 4% tot een prijs van $ 48,00 per aandeel. Geen verrassing hier.

Op de tweede dag stijgt de reguliere ETF één punt terug naar $ 50,00. Komt de 2x leveraged ETF twee punten terug? Nee dat doet het niet. De wiskunde zegt dat de reguliere ETF 2,04% won. Daarom won de 2x ETF 4,08%. Nogmaals, dat ziet er goed uit totdat je je realiseert dat een winst van 4,08% op een ETF-handel op $ 48,00 resulteert in een prijs van $ 49,96. Het stijgt niet terug naar $ 50,00, zoals de reguliere ETF deed.

Waarom? Want het gaat om percentages, niet om punten. Om een verlies op de aandelenmarkt goed te maken, is het vereiste percentage om te winnen hoger dan het oorspronkelijke verliespercentage.

Hier is het eenvoudigste voorbeeld. Als de S&P 500 50% verliest in een bearmarkt, moet deze verdubbelen om weer break-even te worden. Dat is een benodigde winst van 100%. Als het maar 50% terugwint - hetzelfde percentage dat het verloor - zal het nog steeds in een bearmarktgebied zijn.

Na verloop van tijd, zelfs als het onderliggende fonds in een vlak handelsbereik blijft, kunnen ETF's met hefboomwerking geld verliezen. Daarom zijn ze alleen bedoeld voor kortetermijnstrategieën voor handelaren.

De onderstaande grafiek toont geïdealiseerde paden voor een gewone ETF, een 2x ETF en een 3x ETF wanneer de onderliggende waarde gewoon een punt omlaag gaat en dan dag in dag uit een punt omhoog.

En hetzelfde geldt voor inverse ETF's met hefboomwerking, die zijn ontworpen om twee of drie keer de dagelijkse verandering in de onderliggende waarde te verplaatsen, maar in de tegenovergestelde richting.

Door ze nog minder aantrekkelijk te maken, geldt:hoe hoger de volatiliteit van de onderliggende markt, hoe erger het kapitaalverval wordt.

Om zeker te zijn, als u een ETF met hefboomwerking kiest en de onderliggende markt beweegt sterk in de richting die u wilde, dan kunt u inderdaad een stevige winst maken. Maar zelfs in dit scenario kan een hoge volatiliteit nog steeds een enorme rem zijn op de winstgevendheid.

Er bestaat niet zoiets als winst zonder risico, maar gezien het natuurlijke waardeverlies van ETF's met hefboomwerking, is short verkopen een goed plan, toch? Als het zo gemakkelijk was, had Wall Street dat natuurlijk al door; verkoop zowel de lange als de inverse versies van een ETF met hefboomwerking, ontspan en kijk hoe de winst binnenkomt. Dat is sowieso de droom en het werkt soms.

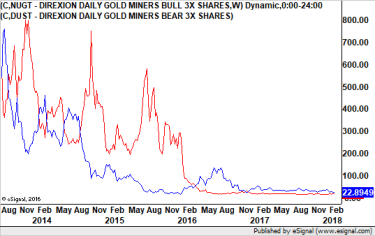

Een grafiek van de Direxion Daily Gold Miners Bull 3x Shares ETF (NUGT) en de Direxion Daily Gold Miners Bear 3x ETF (DUST) laat zien dat beide ETF's in de loop van de tijd veel van hun waarde verloren.

Goudmijnaandelen kenden de afgelopen jaren veel op- en neerwaartse cycli op korte termijn. Beide ETF's verloren geld.

Laten we nu eens kijken naar een onderliggende markt die in volle rallymodus was met lage volatiliteit. Het is geen verrassing dat de Proshares Ultrashort S&P 500 ETF (SDS), een 2x leveraged inverse ETF, in 2017 kelderde en 32,08% van zijn waarde verloor. De SSO steeg echter met 43,72%, wat beter was dan tweemaal de prestatie van de S&P 500 en de winst van 19,42%.

Als u short was geweest in elke S&P 500 leveraged ETF, zou u vóór commissies slechts 11,68% hebben gewonnen. En dat houdt geen rekening met margestortingen en mogelijk zelfs margestortingen.

Voordat u uw makelaar belt om vast te leggen wat een risicovrije, zij het een relatief bescheiden winst lijkt te zijn, moet u bedenken dat de aandelenmarkt van 2017 buitengewoon goed was voor beleggers en buitengewoon kalm. Het was een uitzondering, niet de norm.

In de meeste markten zullen ze na verloop van tijd in waarde dalen. Dus zelfs als u denkt dat u de grote rally van 2017 hebt gemist, of als u denkt dat er een berenmarkt op handen is, is de kans groot dat leveraged ETF's een gat in uw portefeuille zullen branden.

Ze kunnen geschikt zijn voor ervaren handelaren die de kracht van hefboomwerking en de betrokken tijdsvervalfactoren al begrijpen. Als u ze goed timet, kan een snelle transactie lucratief zijn. Maar de meesten van ons zouden ze met rust moeten laten. Ze zijn het risico niet waard.

Kip ETF 20:de beste goedkope ETF's die je kunt kopen

7 Retail ETF's voor de feestdagen

Beleg goedkoop met commissievrije ETF's

10 beste ETF's om te kopen voor een portfolio voor alle weersomstandigheden

Meer Star Power voor de Kiplinger ETF 20

Hier komen de Zero-Fee ETF's

Schwab-programma verdubbelt bijna commissievrije ETF's tot 503 fondsen