Een exchange-traded fund (ETF) is een fonds waarin elk deelbewijs van het fonds (een mandje met aandelen of obligaties) via een demat-rekening tussen andere houders van deelbewijzen wordt verhandeld. Hoe gemakkelijk men deze ETF-eenheden kan kopen en verkopen, wordt liquiditeit genoemd. Een veelgehoorde klacht is dat Indiase ETF's niet liquide genoeg zijn. Is dit echt waar? Hebben alle aum ETF's last van een slechte liquiditeit? Zijn er uitzonderingen? Laten we in deze post de historische prijs en NAV van veel ETF's vergelijken en kijken wat we kunnen leren. Erkenning:met nuttige input van sanjaydixit @sanjayd30690453 op twitter.

Deze observaties zullen ons helpen beslissen hoe we een ETF moeten selecteren. Ten eerste, als u de basisprincipes van ETF's wilt begrijpen, kunt u hier beginnen:Hoe ETF's verschillen van beleggingsfondsen:een beginnershandleiding en hier:Lijst met indexbeleggingsfondsen en ETF's in India:wat u moet kiezen en wat u moet vermijden en hier (!) Bekijk mijn toespraak over indexbeleggen:kunnen we een hoger rendement behalen met een lager risico?

Aangezien de ETF op de beurs handelt, hoeft de prijs van elke eenheid niet gelijk te zijn aan de NAV en wordt bepaald door vraag en aanbod. Een groot en consistent verschil wed dat de prijs en NAV ongezond zijn en geeft aan dat het moeilijk is om die ETF-eenheden te verhandelen. Grote AUM ETF's zullen zware dagelijkse handelsvolumes vertonen, bijna altijd een laag verschil tussen prijs en NAV, wat suggereert dat het vrij liquide is. Dit betekent echter niet dat etf's met een laag AUM altijd illiquide zijn.

ETF's bieden een arbitragemogelijkheid en dit kan ervoor zorgen dat zelfs een lage AUM ETF een laag koers-nav-verschil behoudt via geautoriseerde deelnemers (AP). Het zijn grote banken of makelaars die in staat zijn om grote volumes te verhandelen. AP's kunnen handelen met ETF-deelnemers op de beurs (secundaire markt) tegen de huidige prijs van de ETF en rechtstreeks met AMC (primaire markt) tegen de NAV.

Stel dat een ETF wordt verhandeld tegen een prijs die hoger is dan zijn NAV. Dit betekent dat de aandelen die deel uitmaken van de ETF duurder zijn wanneer ze worden gekocht als onderdeel van de ETF in vergelijking met wanneer ze afzonderlijk worden gekocht. Een AP kan dus eenheden lenen van het AMC en deze verkopen aan houders van eenheden. Tegelijkertijd zullen ze ook slechts een overeenkomstig aantal voorraden (die deze eenheden vormen) bevatten. Aan het einde van de handelsdag zullen ze het AMC de onderliggende aandelen geven die overeenkomen met de geleende eenheden. De winst is het verschil tussen de kosten van de ETF-eenheden en de kosten van de direct gekochte aandelen na aftrek van kosten.

Als de ETF wordt verhandeld tegen een prijs die lager is dan de NAV, zal de AP ETF-eenheden kopen en de onderliggende aandelen verkopen na deze te hebben geleend van het AMC. Aan het eind van de dag zullen ze de ETF-eenheden teruggeven in ruil voor de geleende effecten. Nogmaals, de winst is het verschil in prijs van de eenheden en de onderliggende aandelen.

Met andere woorden, wanneer de ETF boven de NAV handelt, injecteren de AP's eenheden totdat het verschil klein is. Wanneer de ETF onder de NAV handelt, verwijderen de AP's eenheden totdat de prijs voldoende stijgt. De aanwezigheid van een AP zorgt er dus voor dat het koers-nav-verschil laag is, waardoor de ETF gemakkelijker te verhandelen is. De liquiditeit hangt dus af van hoe actief de AP's zijn en niet van de AUM van de ETF. De loutere aanwezigheid van een AP (die alle ETF's hebben) is niet voldoende. Ze moeten actief de liquiditeit in de ETF handhaven. Dit blijkt uit het aantal verhandelde dagelijkse eenheden. Lees meer:ETF-liquiditeitsmythen ontkrachten

Laten we in wat volgt kijken naar het prijs-nav-verschil van verschillende ETF's en kijken of we kunnen achterhalen hoe liquide ze zijn.

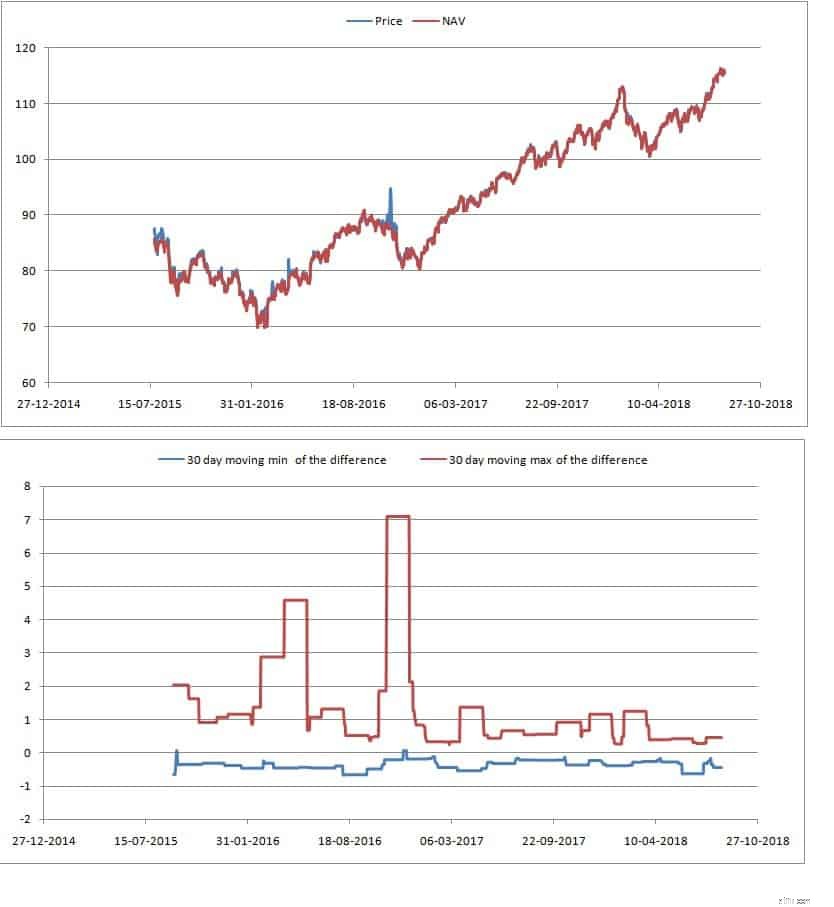

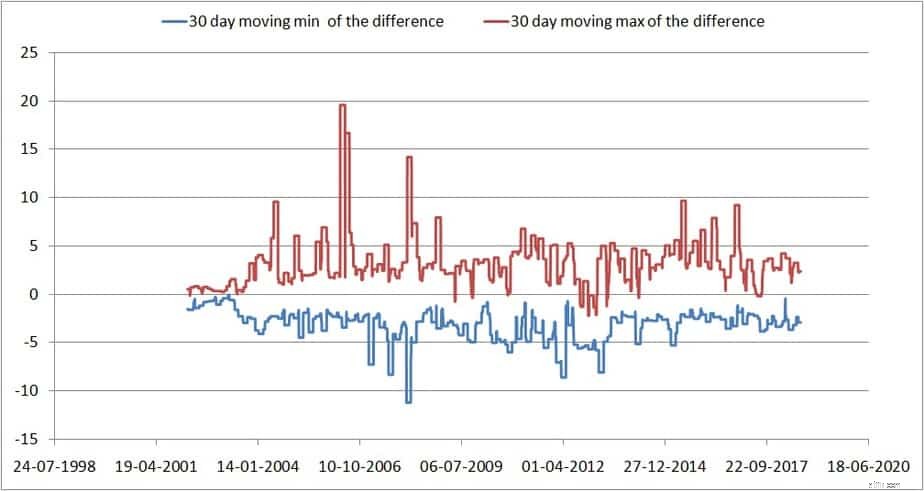

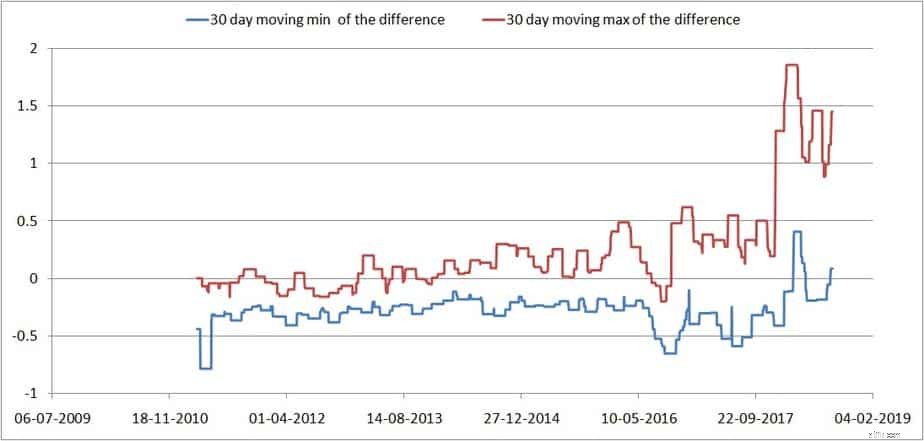

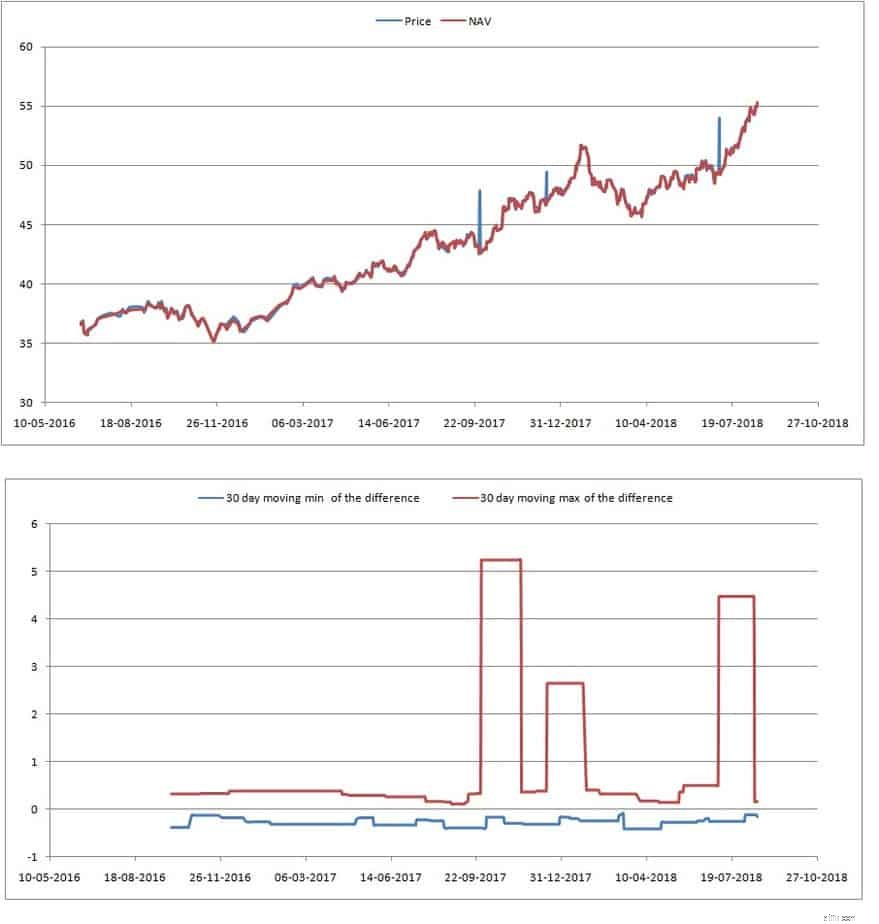

Dit is de grootste Indiase ETF zoals de EPFO erin belegt. De bovenste grafiek is de prijs en de navigatie. De onderste grafiek toont de min en max van het prijs-nav-verschil dat elke 30 dagen wordt genomen. Dit geeft je dus een bereik waarover het verschil kan bewegen. Dit is een betere maatstaf voor wat u kunt verwachten dan het gemiddelde. Het verschil is vrij laag en de laatste maanden constant laag. Dit is een teken van zware handel.

Deze ETF heeft in het verleden dramatische koers-nav-afwijkingen gehad. Het is nu veel beter, mogelijk vanwege de grotere AUM en de bijbehorende handel.

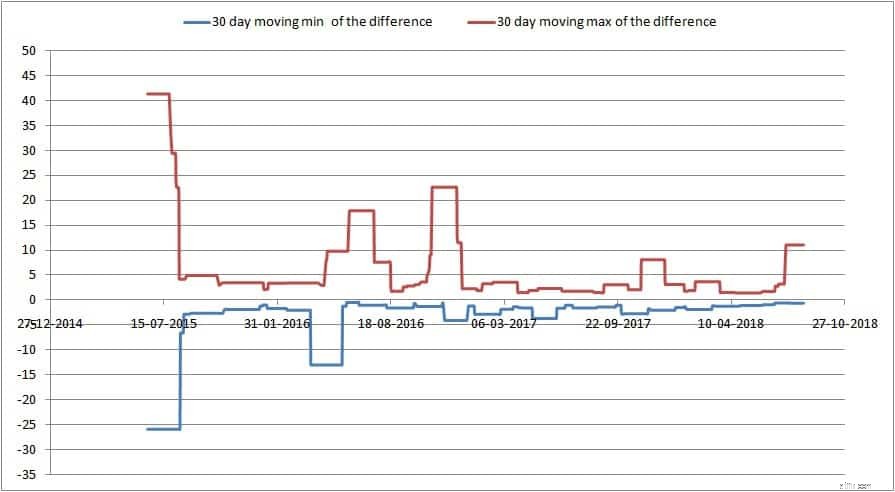

Op de 4e plaats (in termen van AUM) staat het grote Indiase desinvesteringsverhaal. Het prijs-nav verschil is hier fantastisch. Mogelijk de laagste in de Indiase ETF-ruimte.

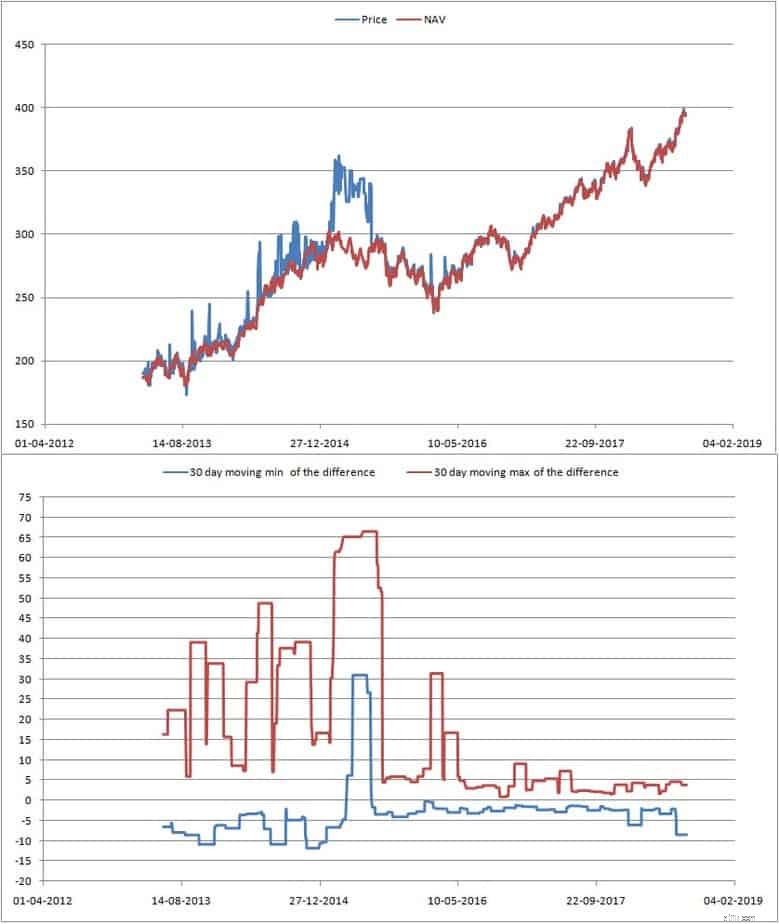

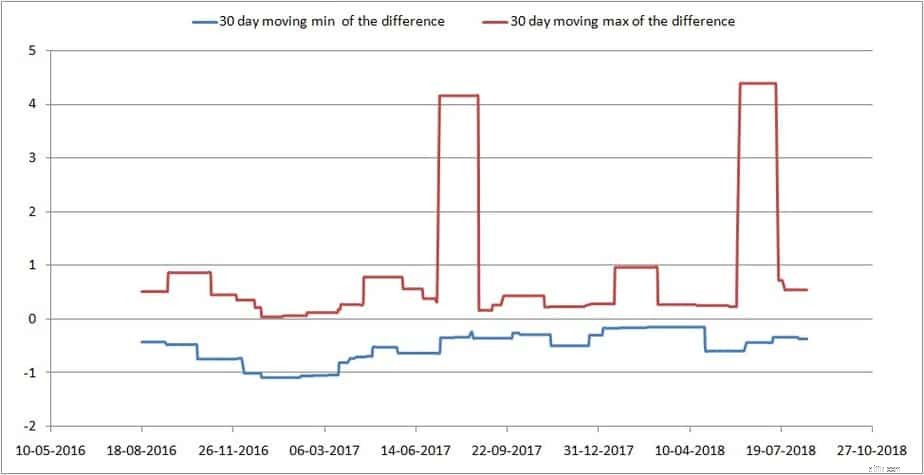

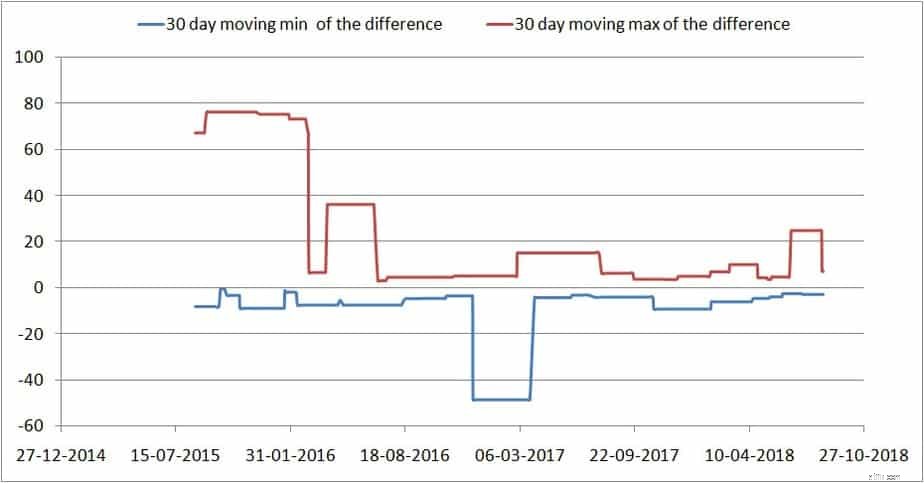

Op de 5e plaats staat deze. Let op de grote daling in AUM en ook de piek in prijs-nav verschil. Merk op dat deze ETF zowel het maximale als het minimale verschil positief heeft. Dit betekent dat de prijs constant boven is. De prijs schoot omhoog op 9 april 2018 en is nooit gedaald! Een duidelijk signaal om te vermijden. Een groot maar fluctuerend prijs-nav verschil (+ tot -) is beter dan dit!

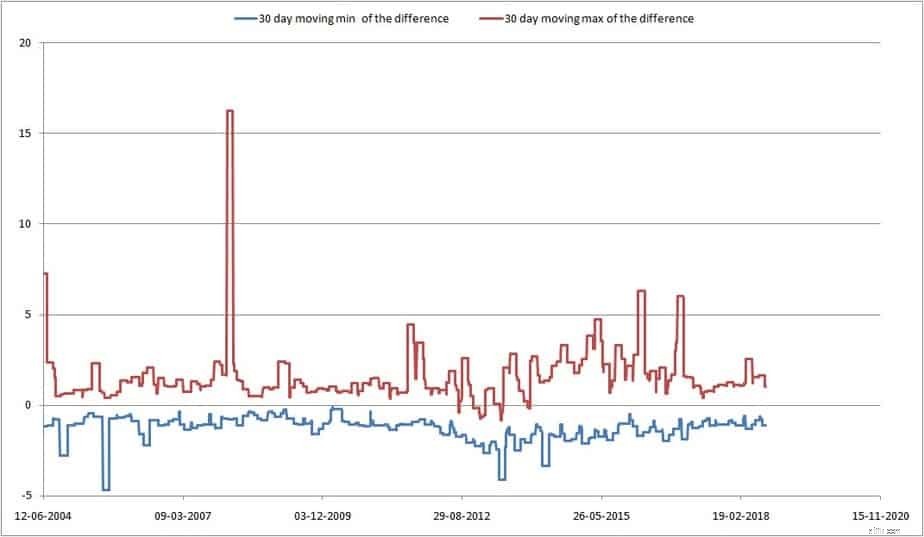

Op de 6e plaats staat deze oude ETF die voorheen eigendom was van Goldman Sachs. Merk op dat hoewel het verschil merkbaar groot is, het in ieder geval beide kanten op zwaait (+ en -). Voor een zo oude ETF had dit veel meer AUM moeten hebben! Over 10 jaar zijn de grote verschilpieken weliswaar afgenomen, maar het bereik is min of meer hetzelfde. Teleurstellend.

Op de 7e plaats staat Kotak Nifty ETF (545 cr) en op de 8e plaats de Junior bijen (volgens Nifty volgende 50). Dat is redelijk, er zijn genoeg mogelijkheden om hoog te verkopen en laag in te kopen (al zal het volume er wel toe doen).

Op de 10e plaats staat de enige Indiase ETF die handel in Amerikaanse (internationale aandelen) toestaat. De liquiditeit is echter ronduit verschrikkelijk. Blijf weg van deze. Er wordt enig prijs-nav-verschil verwacht wanneer de handelsuren van de onderliggende aandelen en de ETF-eenheden verschillen, maar dit is een beetje te veel. Is het niet mogelijk voor AP's om het verschil te verkleinen?

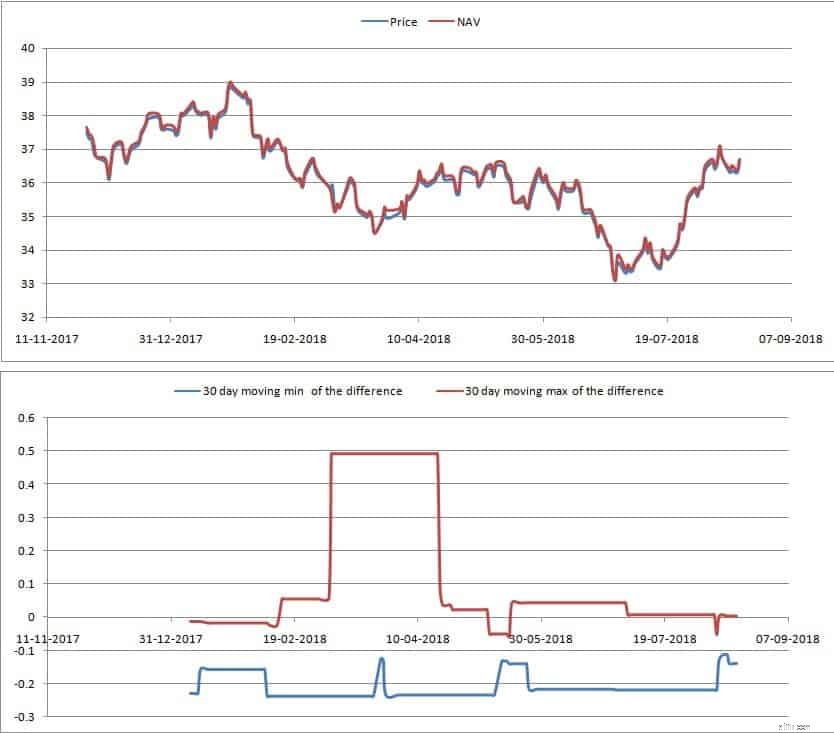

Op de 11e plaats staat dit fonds. Let op de 10 keer lager AUM voor slechts een shift van 4 plaatsen. Deze handelt sinds 10 april 2018 onder de NAV. Wat gebeurde er op 10 april?! Niet zo goed. Vermijd.

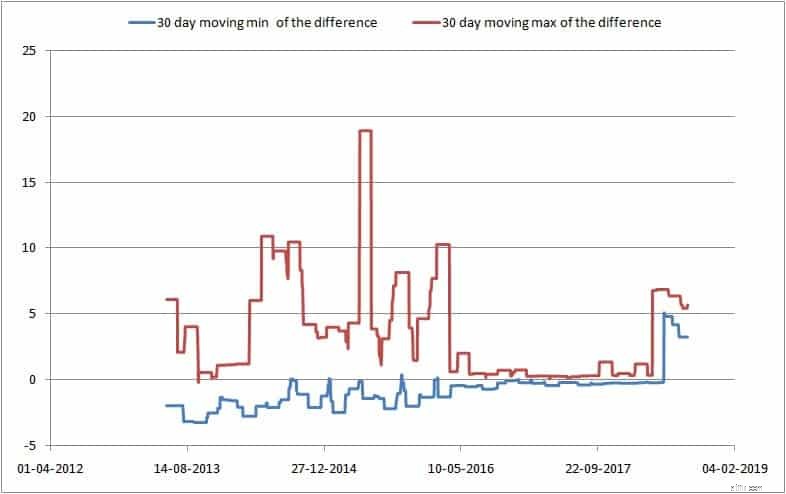

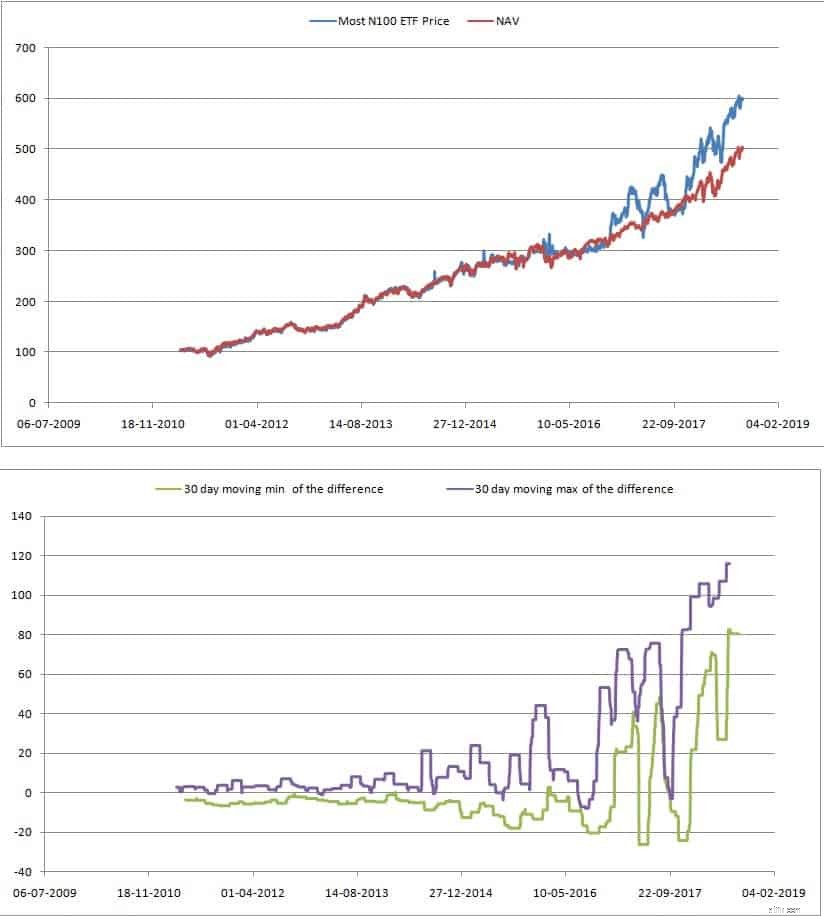

Laten we nu naar het tweede deel van de titel gaan. Dit fonds staat op de 14e/15e plaats wat betreft AUM. Ik zou zeggen voor deze AUM-niveaus, dat is behoorlijk fantastisch! Het prijs-nav-verschil, hoewel recentelijk hoger (waarschijnlijk als gevolg van de daling van de midcaps?) was vrij laag in vergelijking met andere ETF's met een hoger AUM. Dit is opvallend. Wat is hier bijzonder aan? Dit kan toch niet de enige ETF zijn waar de AP's actief zijn. Of is de vraag/aanbod laag en kunnen de toegangspunten gemakkelijk een groot deel van het prijs-nav-verschil tenietdoen?

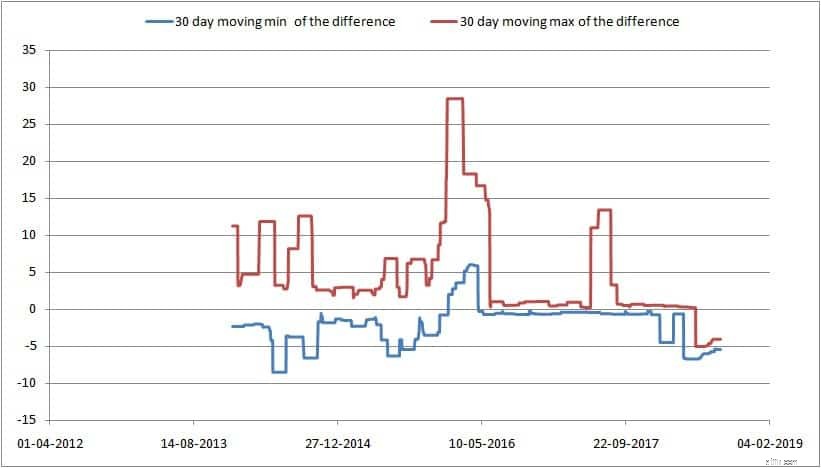

Het andere midcap-fonds heeft een veel lagere AUM, maar heeft nog steeds een goede geschiedenis van koers-nav-verschillen. Hoewel een korte.

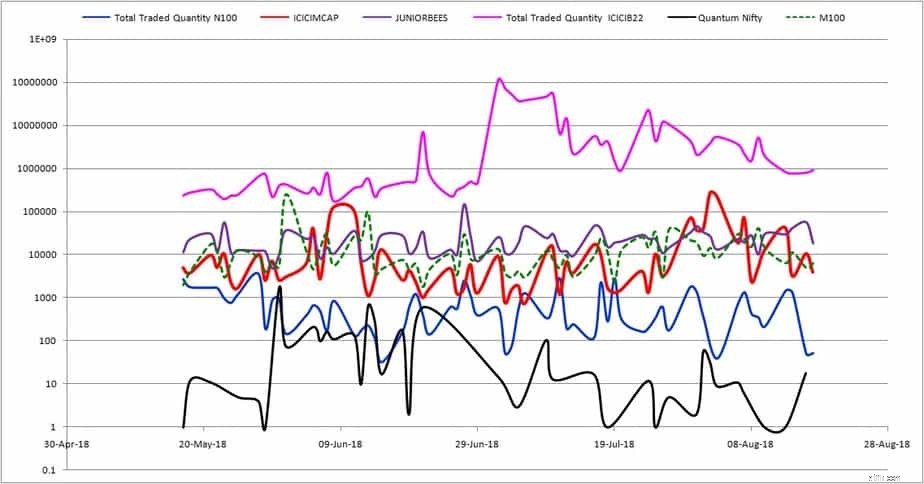

Als je kijkt naar de dagelijks verhandelde hoeveelheden van een paar ETF's, merk dan op dat de Bharat 22 ETF begrijpelijkerwijs de duidelijke topper is. Daarom is het prijs-nav-verschil laag. Merk echter op dat Junior Bees (515 Cr), Most Midcap (M100) (23 Cr), ICICI Midcap (14 Cr) allemaal een vergelijkbaar handelsvolumebereik hebben. Dus de AUM doet er niet toe. Zolang er robuust wordt gehandeld, zal het prijs-nav-verschil klein zijn. Het is duidelijk dat de AP's, in ieder geval voor deze twee ETF's, behoorlijk actief zijn. Waarom niet voor andere ETF's (bijv. ICICI Nifty 100 enz.). Is er iets winstgevender in deze midcap ETF's voor de AP's?

Let op de lage verhandelde hoeveelheden van de Most Nasdaq 100 en Quantum Nifty ETF. U kunt deze gegevens van Nifty bekijken en beslissen of u in een ETF wilt beleggen of niet. Dus laat me dit bericht afronden met nog een paar ETF's. De prijsnav-gegevens voor dit bericht zijn afkomstig van Value Research.

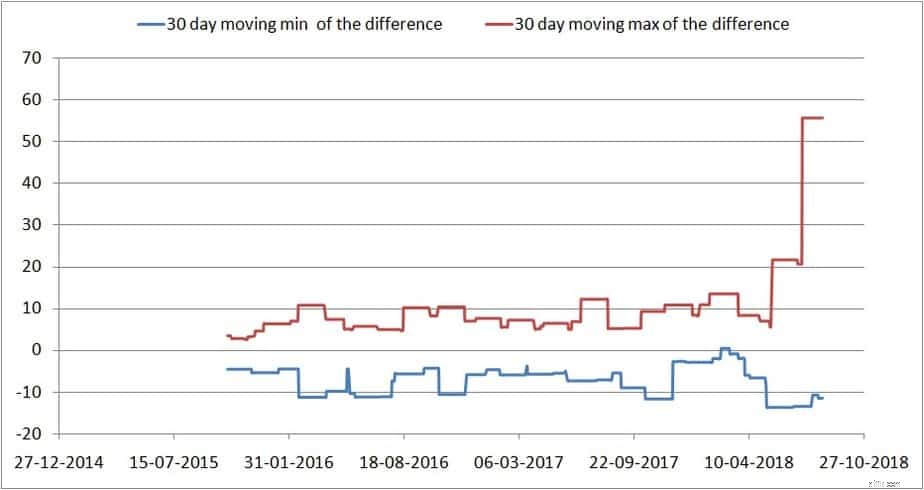

Merk op dat zelfs bij deze hoge AUM plotselinge pieken in het prijs-nav-verschil mogelijk zijn. Als de aangestelde AP actief genoeg is (geïnteresseerd genoeg?) Ik denk dat dergelijke pieken niet zouden moeten voorkomen, althans niet zo lang zouden moeten duren. Natuurlijk is dit verschil klein in vergelijking met de absolute waarde van de NAV, en in deze post heb ik alleen absolute verschillen overwogen. Misschien is dit fout. Het maximum van 55 dat u hieronder ziet, is ongeveer 5% van de NAV. Deze 5% is hetzelfde als het piekverschil van de ICICI Midcap ETF.

Spikes op zich zijn oké, zolang ze maar kort zijn. Dit is niet het geval bij veel Indiase ETF's.

Dit is een redelijk goed verschil bij slechts 10Cr Aum.

Dus laat me er nog een paar plaatsen, zonder commentaar.

Achteraf gezien had ik (prijs-nav)/nav moeten presenteren in plaats van alleen (prijs-nav). Maar gelukkig blijven de centrale observaties ongewijzigd.

1:Zoek naar een ETF met een consistent handelsvolume (hoog of laag maakt niet uit). U kunt deze datum zien op de website van de NSE. Ga naar live markten in het hoofdmenu en zoek naar op de beurs verhandelde fondsen. Dit geeft u de lijst met ETF's. klik op iemand om verder te analyseren en de handelsgegevens van de laatste 3 maanden te krijgen. Consistent handelsvolume zal resulteren in een laag prijs-nav verschil of op zijn minst snelle correcties als er afwijkingen zijn.

2:Hoge of lage AUM ETF maakt niet uit zolang de koers-nav verschillen niet te lang hoog of laag blijven (afwijking van “gemiddeld”). Als het te lang duurt voordat de prijs wordt gecorrigeerd, blijf dan weg. U kunt dit controleren bij Waardeonderzoek. Stel het grafiekvenster in op één maand en blader terug. Als de prijs zo lang duurt om te corrigeren, blijf dan weg.

3:Het is verrassend dat beide midcap-ETF's een redelijk laag prijs-nav-verschil vertonen en dat pieken snel lijken te corrigeren in vergelijking met sommige large(r) cap-ETF's. Wat (voor mij) verrassend is, is dat ze net zo vaak handelen als ETF's met tien keer hun AUM.

4:Erken echter dat midcaps zelf niet te liquide zijn en daarom, zelfs als AP's actief zijn in deze fondsen, ze niet veel kunnen helpen wanneer markten crashen. Nog vroege dagen. Investeer dus NIET in een haast. Deze midcap-ETF's zouden een aantal marktcycli moeten doorlopen.

5:Een afwijking van 5% van de NAV lijkt vrij gebruikelijk te zijn voor de meeste ETF's. Het gaat er echter om hoe snel ze terugkeren. Een ETF die regelmatig schommelt van prijs> NAV naar prijs

6:Voordat we veel in de VS gebaseerd materiaal lezen en hoog en laag praten over ETF's, is het belangrijk om te erkennen dat ETF's pas in de jaren negentig zijn gemaakt - na meer dan 100 jaar aandelenhandel!! Ik denk dat de Indiase aandelenmarkt te jong is voor ETF's. Ik betwijfel of het liquide genoeg is om prijs-nav verschillen snel te corrigeren. Alleen omdat we in een verbonden wereld leven, kunnen we geen snelle vooruitgang verwachten!

7:ETF's zijn aanzienlijk goedkoper dan indexfondsen (exclusief de demat-kosten). Ze kunnen echter frustrerend zijn als u niet kunt kopen of verkopen zoals u wilt. Onthoud, vandaag ben je jong en niet te rijk, dus je denkt in termen van het kopen van een paar eenheden. Je zult snel rijk worden en je kunt niet voor altijd geïnvesteerd blijven!

Eindnoot:ik beweer niet dat ik een expert ben. Dit zijn slechts observaties en het is mogelijk dat mijn gevolgtrekkingen verkeerd zijn. Als je dat voelt, corrigeer me dan zo vriendelijk met technische details.

Hoe weet u wanneer u met pensioen kunt gaan

Kip ETF 20:de beste goedkope ETF's die je kunt kopen

Hier komen de Zero-Fee ETF's

Kip ETF 20:de beste goedkope ETF's die je kunt kopen

U kunt sommige activa behouden terwijl u in aanmerking komt voor Medicaid. Hier is hoe

Hier leest u hoe u een frisse start kunt maken met Commodity Trading

Hoe vaak kunt u een IRA-account overdragen?