Aditya Birla SunLife Pure Value Fund is een recente attractie onder beleggers dankzij de verbluffende rendementen. Als gevolg hiervan is het aanzienlijk gegroeid. Hoe puur is nu de waarde in het fonds? Laten we het uitzoeken.

Het begin

Laten we eens kijken naar de geschiedenis van dit fonds.

Aditya Birla SunLife Pure Value Fund begon in 2008 als een closed-end fonds voor 3 jaar en werd vervolgens omgezet in een open-end fonds. Dit betekent dat u vanaf 2011 op elk moment in dit fonds kunt beleggen of verkopen.

Daarna kwijnde het fonds een paar jaar weg.

In 2014 kreeg het echter focus.

Mahesh Patil, de CIO van het Birla Sunlife beleggingsfonds, werd fondsbeheerder van het fonds en het begon resultaten op te leveren, althans wat het rendement betreft.

De groei was niet moeilijk te komen. Vanaf ongeveer Rs. 400 crores-grootte in maart 2016, het steeg tot ongeveer Rs. 1.000 crores in maart 2017. Sindsdien, in slechts 7 maanden, is het fonds in omvang verdubbeld tot ongeveer Rs. 2.020 crores (vanaf oktober 2017).

Natuurlijk heeft het fonds geprofiteerd van meewind in de vorm van stijgende markten, samen met de beleggers die lijden aan recentiebias dat deze groei voor het fonds heeft opgeleverd.

De beleggingsdoelstelling van het Aditya Birla Sunlife Pure Value fonds is

Als u meer wilt weten over waardebeleggen, kunt u deze notitie lezen.

Het fonds maakt overduidelijk dat het een waardestijl volgt en geen tegendraadse stijl. Bij het laatste ligt de nadruk op het vinden van tijdelijk uit de gratie geraakte aandelen die mogelijk niet beschikbaar zijn onder hun intrinsieke waarde.

Wat de beleggingsstrategie betreft, kiest de fondsbeheerder kansen voor alle marktkapitalisaties, waaronder large-, mid- en small-caps.

Als u echter de werkelijke portefeuille ziet, is er een duidelijke voorkeur voor mid- en small-capaandelen.

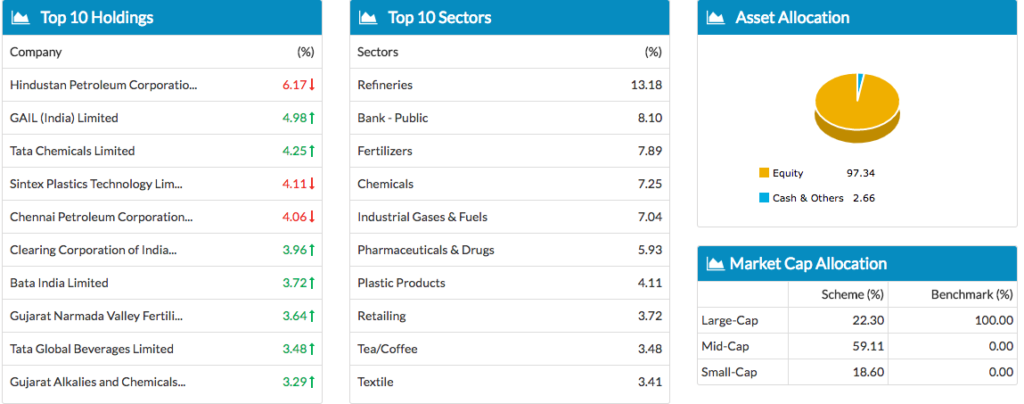

Beleggingsanalyse van Aditya Birla SunLife Pure Value Fund

Bron :Unovest, gegevens per oktober 2017.

De kenmerken van dit fonds zijn griezelig vergelijkbaar met een ander waardefonds dat in opkomst was en zijn aanwezigheid liet voelen rond 2014:ICICI Pru Value Discovery Fund. Het is een andere zaak dat Value Discovery snel van koers veranderde toen het een kaskraker werd.

Als je kijkt naar de prestaties van het boekjaar, dan heeft het fonds het redelijk goed gedaan. Dat zal ongetwijfeld zo zijn met de overheersende belangen in mid- en small-capaandelen. Raadpleeg de vorige grafiek over posities.

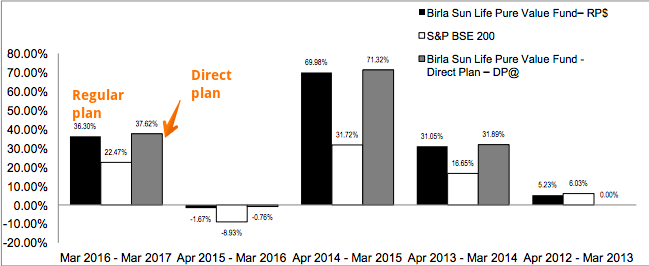

Bron :Schema Informatie Document

Er zijn enkele duidelijke problemen met de bovenstaande grafiek en de vergelijking.

Eerste , het indexrendement is alleen op prijs gebaseerd en omvat niet het totale rendement inclusief dividenden.

Tweede , de index zelf is niet correct voor dit fonds.

De benchmark van dit fonds is S&P BSE 200. Dit komt over als inconsistent met de stijl en focus. Idealiter had de benchmark de BSE 500 of de Nifty 500 moeten zijn. In feite is voor de historische bedrijven de geschiktere benchmark de BSE Mid cap of de Nifty Free Float Mid cap 100.

In vergelijking met Nifty Free Float Mid cap, zal het rendement van het fonds verbleken in vergelijking met de index. Je hoeft niet ver te gaan. Kijk maar naar het Aditya Birla SunLife Mid cap Fund.

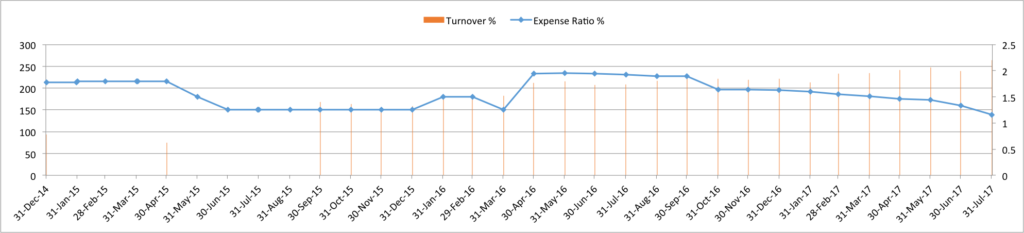

Moeilijk te beoordelen, maar laten we eens kijken naar 2 aspecten van dit fonds:Uitgaven en Omzet .

Bron :Unovest-onderzoek. Factsheets, informatiedocumenten over de regeling. De bovenstaande grafiek brengt de uitgaven en omzetcijfers van december 2014 tot juli 2017 in kaart.

Wat de kosten betreft, heeft het fonds het in de loop van de tijd geleidelijk verlaagd. Dit is een goed teken. De huidige kostenratio, per factsheet van oktober 2017, is 1,11% voor het directe plan.

Als het echter om omzet gaat, verbijstert het fonds me mateloos . Het heeft consequent een omzetratio van meer dan 200% behaald. De laatst gerapporteerde omzetratio van het fonds is maar liefst 272% . Als leek betekent dit voor mij dat een aandeel gemiddeld minder dan 4 maanden in zijn portefeuille blijft.

Men weet niet echt zeker of dit een waardehandelstrategie is of een fundamentele langetermijnbelegging. Wat het ook is, het omzetcijfer staat ver af van waardestijl . Een fonds met een goede prijs-kwaliteitverhouding, inclusief zijn tegenhangers, heeft een omzetratio van minder dan 20%. Geduld is het grootste idee bij beleggen in waardestijl, wat dit fonds volledig lijkt te missen.

Zelfs als je kijkt naar de assetallocatie van het fonds, is het fonds vanaf oktober 2017 bijna volledig belegd. waardestijlfonds, ziet er niet uit.

Over het algemeen lijkt het erop dat het fonds op een zeer inconsistente manier werkt, in tegenstelling tot zijn beleggingsdoelstelling.

Wanneer de huidige richtlijnen voor fondsconsolidatie worden geïmplementeerd zoals ze zijn, zal het Aditya Birla Sunlife Pure Value-fonds volledig worden verscheurd.

Klik hier voor meer informatie over het Aditya Birla SunLife Pure Value Fund.

Opmerking :Recentheidsbias betekent beïnvloed worden door recente gebeurtenissen of resultaten en geloven dat hetzelfde waarschijnlijk ook in de toekomst zal voortduren of herhalen.

Wat is uw mening over het Pure Value Fund? Verdient het uw geld? Is de recentheidsbias voor u aan het werk? Deel uw mening en feedback.

Wat u moet weten over ETF's

Wat u moet weten over het geven van dinsdag

SEBI steekt multicap-fondsen in – wat moet je niet doen?

Accountants versus boekhouders — wat u moet weten

ICICI Prudential Freedom SIP:wat u moet weten

Wat u moet weten over een zinkend fonds

Wat is een waardefonds en wie moet beleggen?