Een vraag die nieuwe investeerders stellen, is:“Omdat de intrinsieke waarde van een beleggingsfonds met direct plan altijd hoger is dan die van het reguliere plan, krijg ik een kleiner aantal eenheden voor dezelfde investering. Is dit niet slecht? Krijg ik geen lager rendement en minder corpus?” In dit artikel zullen we zien waarom het kopen van een kleiner aantal directe plan-eenheden geen invloed zal hebben op beleggers en ze zullen altijd krijg een hoger rendement en een hoger corpus dan reguliere investeerders.

Veel distributeurs voorkomen ook dat investeerders directe plannen kopen door deze verkeerde voorstelling van zaken (minder eenheden =minder voordelen). Beleggers kunnen en moeten een klacht indienen bij AMFI over dergelijke distributeurs. Juist voor dergelijke belangenconflicten moeten beleggers onmiddellijk afstand doen van hun distributeurs en overstappen op directe plannen. Het extra rendement in het directe plan is slechts een secundair voordeel. Beleggers moeten ofwel zelf doen en investeren in directe plannen of werken met een SEBI-geregistreerde financiële adviseur die alleen tegen betaling is en in directe plannen investeren. Hier is een lijst van dergelijke adviseurs om uit te kiezen.

Voor niet-ingewijden verwijdert het AMC volgens een normaal plan elke dag onkosten en commissies van de activa voordat ze de NAV publiceren . Ze verwijderen dergelijke commissies niet in het directe plan en daarom is de directe NAV altijd hoger, wat resulteert in een aanzienlijk voordeel op de lange termijn:Rendementen en corpus verloren aan commissies in reguliere beleggingsfondsen:rapport 6e verjaardag

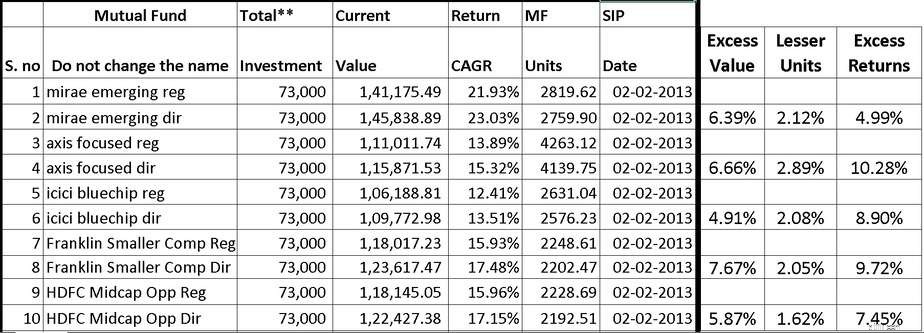

We zullen dezelfde studie gebruiken als in het bovenstaande rapport om te laten zien hoe directe beleggers in beleggingsfondsen altijd zullen profiteren. Een vergelijking van het reguliere plan en het directe plan van vijf beleggingsfondsen wordt hieronder weergegeven.

Neem het geval van Mirae Emerging Fund. De directe planbelegger die een Rs. 1000 SIP nr. 2 januari 2013 zou een corpus hebben dat 6,4% hoger is dan de reguliere planinvesteerders (we overwegen investeringen tot januari 2019). De directe planbelegger heeft echter 2,1% minder eenheden. Desondanks is het corpus hoger en het rendement bijna 5% hoger. De situatie voor andere fondsen is ook vergelijkbaar en kan van de grafiek worden afgelezen.

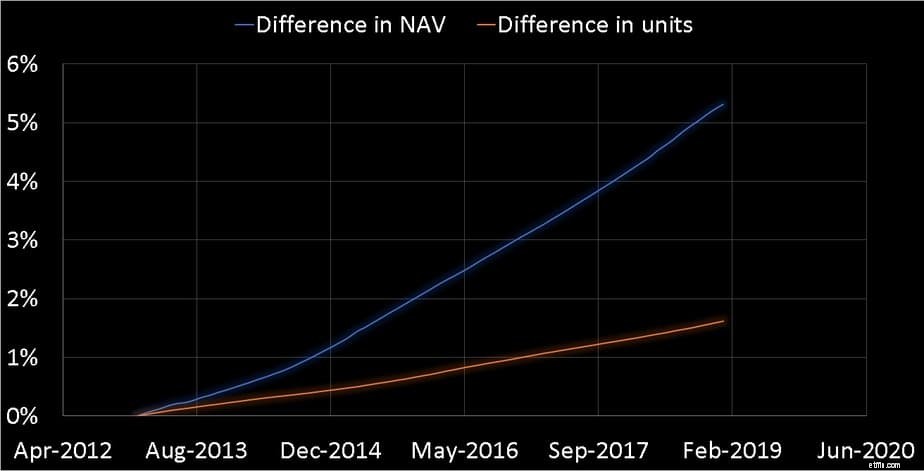

Om dit te begrijpen, moeten we rekening houden met de snelheid waarmee de NIW van het directe plan stijgt ten opzichte van het reguliere plan en het tarief waarmee de reguliere planbeleggers meer eenheden verzamelen dan de directe planbelegger. Hieronder wordt het geval weergegeven voor het HDFC Mid Cap Opportunities Fund (dit is een recente beoordeling van het fonds).

De blauwe lijn geeft de snelheid weer waarmee de NAV van het directe plan groeit ten opzichte van het normale plan. Op 2 januari 2013 waren beide plan-NIW's hetzelfde. Dus we beginnen met 0%.

De oranje lijn geeft de snelheid weer waarmee de reguliere planbelegger meer eenheden dan de directe planinvesteerders. De belangrijkste observatie hier is dat het NAV-verschil veel groter is dan het eenheidsverschil en in een hoger tempo groeit.

Dientengevolge, hoewel de directe planbelegger een lager aantal eenheden accumuleert, omdat de NAV hoger is, zal het corpus altijd hoger zijn en zal het rendement altijd hoger zijn. Directe beleggers hoeven niet bang te zijn voor hogere NAV en het overstappen op reguliere plannen uit te stellen. Ze zouden dit onmiddellijk moeten doen.

Lijst van aandelenfondsen met de meest consistente prestaties (februari 2019)

Maak eenvoudig een shortlist van consistente aandelenfondsen (feb 2019) met dit blad

De mythe van de NAV van het beleggingsfonds

Moet ik beleggen in dit aandelenfonds? Ja en Nee

Beleggingsfondsen 2018 – 5 grote veranderingen voor beleggers

SWP-betekenis in beleggingsfondsen

23 essentiële voorwaarden voor beleggingsfondsen voor beleggers

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?

Hebben de categorisatieregels voor beleggingsfondsen van SEBI beleggers geholpen?