Het falen van financieringsmaatschappijen zoals DHFL, IL&FS, oplichting bij banken zoals die met PMC Bank-fraude (Lessen uit het verhaal van Sanjay Gulati), het alarmerende aantal stedelijke coöperatieve banken dat onder instructies van de RBI is geplaatst (wat betekent dat opnamebeperkingen - opgelegd aan 24 banken zoals op oktober 2019) heeft spaarders in het hele land de stuipen op het lijf gejaagd. Kan hetzelfde gebeuren met een beleggingsfonds? Kan een beleggingsfonds failliet gaan (insolvent worden) zoals een bank? We komen erachter in dit artikel.

Het korte antwoord is: Beleggingsfondsen kunnen niet failliet gaan als een bank, omdat ze structureel en operationeel anders zijn. Fraude kan voorkomen in een beleggingsfonds, b.v. weglopen met geld van de aandeelhouders, maar de kans dat dit gebeurt is comfortabel laag. Participatiehouders kunnen last hebben van slechte praktijken op het gebied van fondsbeheer, zoals hieronder wordt uitgelegd.

Om een beter begrip te krijgen, moeten we de doelstelling en de organisatiestructuur van een bank en een beleggingsfonds onderscheiden.

De primaire of kerntaak van een bank is lenen en uitlenen. Een bank leent geld van haar spaarders in ruil voor vaste rente en leent aan individuen of organisaties tegen een hogere rente. Hoewel de twee activiteiten met elkaar verbonden zijn, is er geen directe relatie tussen de twee. Dat wil zeggen, de geldschieter (FD- of KB-houder) kan niet bijhouden waar/hoe de bank haar geld voor winst gebruikt.

De primaire en enige taak van de beleggingsfondsen is vermogensbeheer. Ze nemen geld van de aandeelhouder en beleggen het in een verscheidenheid aan aandelen, obligaties, goud, REIT enz. De aandeelhouder is op de hoogte en kan volgen hoe haar geld is belegd.

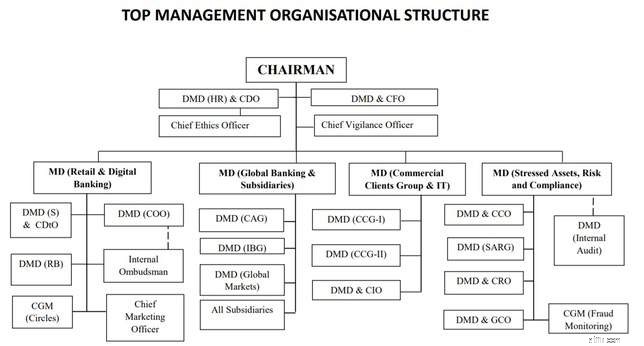

Laten we als voorbeeld eens kijken naar de organisatiestructuur van het topmanagement van SBI

Merk op dat alles, van het beheer van services, compliance, ethiek en waakzaamheid, intern wordt afgehandeld. In principe is het mogelijk en misschien zelfs gemakkelijk om fraude te plegen met de medewerking van slechts enkele topfunctionarissen.

Merk op dat alles, van het beheer van services, compliance, ethiek en waakzaamheid, intern wordt afgehandeld. In principe is het mogelijk en misschien zelfs gemakkelijk om fraude te plegen met de medewerking van slechts enkele topfunctionarissen.

Dit is vaak de belangrijkste reden waarom banken falen, waarom ze slechte leningen uitbetalen, waarom ze de rekeninggegevens verknoeien. Wanneer we transacties uitvoeren met een bank, is er geen andere onafhankelijke derde partij die toezicht houdt op de transactie.

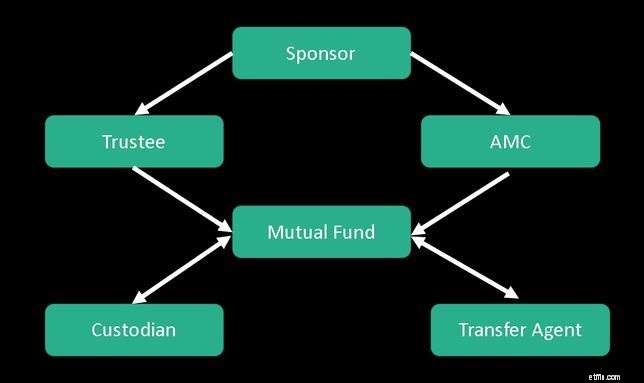

Een beleggingsfonds in India is opgezet als een trust. Een trust is een overeenkomst waarbij drie partijen betrokken zijn (in tegenstelling tot een bank):de aandeelhouder (of belegger), de beleggingsmaatschappij (AMC) en de trustee van het beleggingsfonds.

De eigenaar (sponsor) van het onderlinge fonds creëert een raad van toezicht die verantwoordelijk is voor het toezicht op de activiteiten van het fonds. Zij zullen moeten toezien op de naleving van de SEBI-regelgeving. Een bij SEBI geregistreerde bewaarder houdt de activa in het fonds en is verantwoording verschuldigd aan de beheerders.

Tweederde van de raad van toezicht mag geen deel uitmaken van het sponsorbedrijf. Dit geldt ook voor de helft van de AMC-bestuurders. Deze regeling maakt het buitengewoon moeilijk voor het beleggingsfonds om weg te lopen met geld van de aandeelhouders of de SEBI-regelgeving te schenden.

De kwestie of een beleggingsfonds niet genoeg geld heeft om de houders van deelbewijzen te betalen, doet zich niet voor, de winsten of verliezen die door de fondsbeheerder worden gemaakt, worden rechtstreeks doorberekend aan het beleggingsfonds. Er is ook maandelijkse portefeuilleonthulling en periodieke audits die moeten worden ingediend bij SEBI.

SEBI heeft geen directe controle over de investeringskeuze. Deze kunnen zich binnen dochterondernemingen van de sponsor bevinden en dus een belangenconflict met zich meebrengen. Ook, zoals onlangs bleek in de Zee-Essel-obligatiezaak, zouden fondshuizen overeenstemming kunnen bereiken met uitgevers van obligaties over het niet devalueren van slechte obligaties:vertrouwen uithollen:zijn beleggingsfondsen echt marktgebonden producten? SEBI heeft in dit verband vervolgens een verklaring van reden uitgegeven.

Een beleggingsfonds kan afwijken van de SEBI-regelgeving en zelfs fraude plegen. Dit zal vroeg of laat tot uiting komen in de NAV van een beleggingsfonds. De situatie hier is heel anders dan een bank waar ze maanden en zelfs jaren kan overleven met slechte leningen in haar boek en door gewoon rente uit te betalen zolang er geen massale opnames zijn.

Een beleggingsfonds kan ook het opnemen van geld beperken, maar alleen voor bedragen van meer dan twee lakhs en alleen tijdens een marktbrede crisis of uitzonderlijke omstandigheden zoals overstromingen, aardbevingen enz. en slechts voor tien dagen. Deze regels (wanneer ze in hun geheel worden gelezen) zijn redelijk eerlijk en beschermen de belangen van de houders van deelbewijzen. Vergelijk dit met RBI die plotseling alle opnames stopt voor onbepaalde tijd en het in fasen versoepelt met het oog op protesten en politieke druk.

Kortom, vanwege de aard van de opzet (als een trust) en het doel kunnen beleggingsfondsen niet falen zoals banken of insolvent worden. En het is een stuk moeilijker voor een beleggingsfonds om weg te lopen met geld van de aandeelhouders. Dit betekent niet dat beleggingsfondsen "veilig" of fraudevrij zijn. Er kunnen andere manieren zijn waarop ze de regels kunnen verbuigen of zelfs breken met betrekking tot de selectie van effecten en de toe-eigening van de kostenratio, maar deze zullen veel sneller aan de oppervlakte komen dan in het geval van banken.

Hoewel investeerders de organisatorische opzet en regelgeving moeten waarderen, is er geen behoefte aan ongegronde, irrationele angst of troost!

Gezond verstand en beleggen in beleggingsfondsen

Het dilemma van de beleggingsfondsen gaat door

Wat wordt bedoeld met beleggingsfondsen?

Welk beleggingsfonds kan ik gebruiken als vervanging voor een vast deposito?

Ik investeer 50K per maand in deze beleggingsfondsen:Kunt u mijn portefeuille bekijken?

Hoeveel rendement kan ik verwachten van Arbitrage beleggingsfondsen?

Kunnen we beleggen in Quantitative Mutual Funds (Quant Mutual Funds)?