Directe plannen waarin geen commissies dagelijks van de NAV worden verwijderd samen met onkosten (vóór publicatie) werden op 1 januari 2013 geïntroduceerd. Dit is hoe een zevenjarig SIP en een zevenjarig vast bedrag in het directe plan en het reguliere plan van hetzelfde beleggingsfonds ging van 1 januari 2013 tot 28 februari 2020. Deel dit artikel met beleggers die nog steeds vaste plannen hebben.

Het moet de lezer duidelijk worden gemaakt dat de belangrijkste reden om van reguliere plannen naar directe plannen over te gaan, is om belangenverstrengeling te voorkomen. Voor de doe-het-zelf-investeerder zijn de lagere kosten op de lange termijn een goed idee.

Distributeurs hebben allerlei trucs uitgeprobeerd om te voorkomen dat beleggers aflossen van vaste abonnementen. Sommigen beweren dat aangezien het directe plan hoger is, dit zal resulteren in een lager aantal gekochte eenheden. Deze mythe is eerder doorbroken (en deze gegevens ook):de NAV van directe beleggingsfondsen is hoger, dus beleggers krijgen minder eenheden:is dit slecht?

Een andere verkeerde informatie die wordt gebruikt om exit te voorkomen, is:"SEBI heeft gezegd dat directe plannen alleen voor goed geïnformeerde investeerders zijn". Dit is vergelijkbaar met hoe verzekeringsagenten en werknemers proberen afkoop van polissen te ontmoedigen. Ik ben er vrij zeker van dat freefincal-lezers zulke kleurrijke verhalen zullen hebben om te delen. Doe dit alstublieft in de opmerkingen hieronder.

Beleggers die worden lastiggevallen door distributeurs dienen een klacht in te dienen bij SEBI via hun SCORES-portaal. Opmerking: beleggers hoeven hun distributeurs niet op de hoogte te stellen voordat ze overstappen. AMC-medewerkers zouden dit zeggen om u tegen te houden, maar dit is verkeerd.

Degenen die hulp willen, kunnen een vast bedrag betalen (geen vergoeding gekoppeld aan het geïnvesteerde bedrag)) aan een SEBI-beleggingsadviseur die alleen op vergoedingen is geregistreerd. Merk op dat financiële planning tegen betaling een holistische service is, inclusief planning van doelen, belastingplanning, verzekeringen (leven/gezondheid) en vermogensplanning (creatie van testamenten, oprichting van trusts, enz.). Vergelijk de “fees” van een fee-only dus niet met een distributeur. Het heeft nog minder zin om de vergoedingen van een planner met alleen vergoedingen en een op vergoedingen gebaseerde (vergoedingen + commissies) te vergelijken.

Dit rapport is voor degenen die nog steeds investeren in reguliere plannen. Ze kunnen vóór 31 maart wat geld uit reguliere fondsen halen (tot een lakh meerwaarden in het algemeen is belastingvrij voor aandelen, aandelenfondsen). Een andere verschuiving kan plaatsvinden in april 2020.

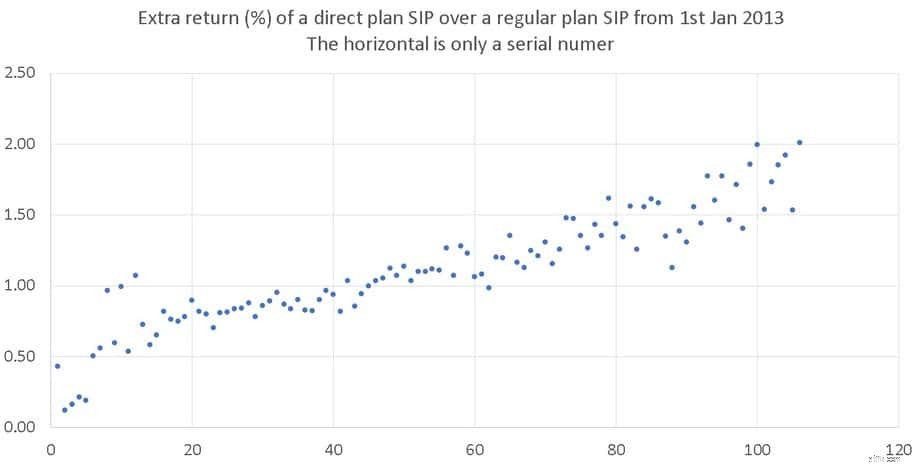

Voor dit onderzoek nemen we 106 large-cap-, large- en midcap-, multicap-, midcap- en smallcapfondsen in aanmerking die op of vóór 1 januari 2013 bestonden. Rendement (XIRR) van een Rs. 1000 maandelijkse SIP vanaf 1 januari 2013 wordt overwogen.

Het verschil in XIRR van een SIP begonnen op 1 januari 2013 in een direct plan en een regulier plan wordt hieronder weergegeven. De horizontale as is slechts een serienummer. Merk op dat de XIRR niet in oplopende of aflopende volgorde is gerangschikt.

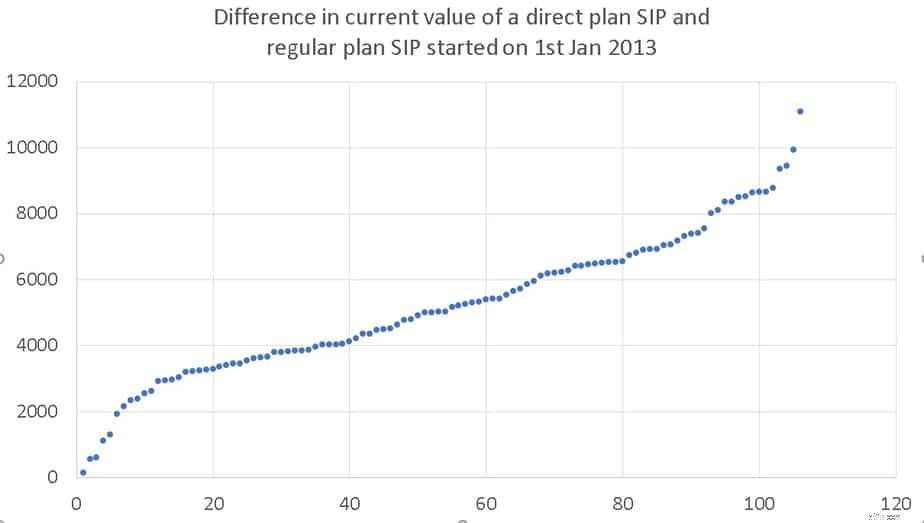

Het verschil in waarde op 29 februari 2020 varieert van 138 tot 11.000 voor een maandelijkse Rs. 1000 investering. Als de AMC's niet vaak aan de kostenratio's van het directe plan hadden gesleuteld, had het verschil aanzienlijk groter kunnen zijn!

Zie bijvoorbeeld:48% stijging van de kostenratio van Birla Reg Savings Fund! Tijd voor SEBI om in te grijpen?

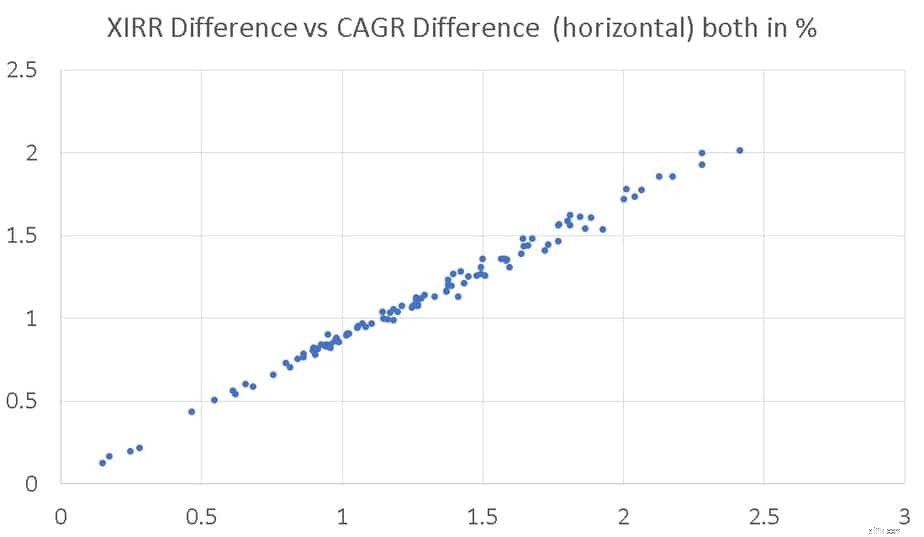

Rendementen voor een forfaitair geïnvesteerd bedrag op 1 januari 2013 (CAGR) versus de SIP XIRR worden hieronder uitgezet. De bijna lineaire trend is niet verwonderlijk, aangezien commissies voor het reguliere abonnement elke werkdag worden verwijderd.

Dit artikel heeft slechts het voor de hand liggende gekwantificeerd. Tijd om wakker te worden, de koffie te ruiken en te verzilveren van reguliere fondsen.

Hoe bouw je een SIP-portefeuille van beleggingsfondsen op?

Hoe wisselt u van beleggingsfondsen van een normaal abonnement naar directe abonnementen in demat-modus?

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?

Zes consistente small-cap beleggingsfondsen

Dit zijn de meest populaire beleggingsfondsen met direct plan

Zerodha lanceert Coin- A Mutual Fund Direct investeringsplatform

De paranoia rond online beleggingsfondsen Direct Plan-platforms