Als u nadenkt over investeringsideeën zonder de moeite te nemen om te controleren hoe effectief het in het verleden is geweest, lijken veel extreme strategieën, zoals alleen kopen als de markt "laag" is of vaker kopen gelijk staat aan een betere middeling "intuïtief" correct. Wanneer we ze proberen te valideren, komen er interessante resultaten naar voren over SIP en forfaitair beleggen.

Een paar mededelingen voordat we beginnen. (1) Vandaag markeert de 8e verjaardag van freefincal. Dankzij uw steun is de site uitgegroeid tot drie lakh plus bezoekers per maand met ongeveer 4,5-5 lakh maandelijkse views. Het YouTube-kanaal nadert de 28.000 abonnees. De site is nu overgegaan van een persoonlijke blog naar een nieuwsbron voor reportages met een onderzoeks- en productontwikkelingscomponent. Wat begon als een persoonlijke zoektocht wordt nu gevoed en gedreven door de gemeenschap. Dank je.

(2) Lezers zijn mogelijk op de hoogte van mijn FIRE-functie (financiële onafhankelijkheid en vervroegd pensioen) van Livemint in maart 2019. Ze volgden het gisteren op met Kunnen je FIRE-dromen voorbij de COVID-19-impact komen? Neem een kijkje.

Nu terug naar dit verhaal. Dit onderzoek is slechts ter illustratie bedoeld. Ja, een maandelijkse SIP is het meest geschikt voor een bezoldigde belegger (en het AMC en de verkopers) en een driemaandelijkse SIP kan werken voor een ondernemer met een onzeker inkomen. Dit is niet de focus van dit artikel.

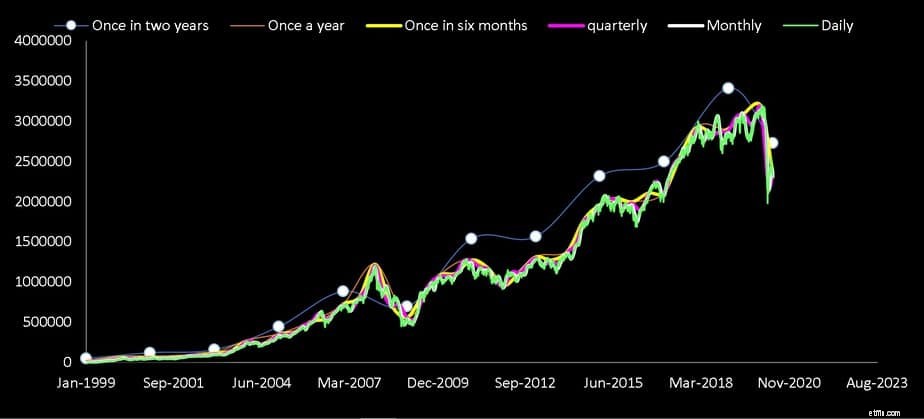

Stel dat u in januari 1999 besloot te gaan beleggen in de Nifty 500 TRI Index. Hoe zouden de resultaten vandaag zijn als u had geïnvesteerd

Het totale transactiebedrag over de periode van 21,4 jaar is gelijk (bovenstaande bedragen zijn afgerond). De taxatie is gedaan op 18 mei 2020 en zou zijn:

Ja, de eens in de twee jaar deelname (tweejaarlijks) is hoger. Hier komen we achter. Ook hebben we de investeringsduur niet verlengd en hebben we alleen rekening gehouden met een enkele rendementsreeks. Aangezien de meeste van de bovenstaande opties louter theoretisch zijn, zal de inspanning die wordt gedaan om dit door te rollen niet worden beantwoord met een significante verandering of evenredige beloning voor de tijd die IMO is besteed. Verschillende looptijden zijn te vinden in deze eerdere studie die zeven jaar geleden werd gepubliceerd:SIP-rendementen vergelijken:maandelijks versus dagelijks versus driemaandelijks SIP's

Laten we ons eerst concentreren op de rest. Merk op dat de uiteindelijke waarde en XIRR voor dagelijkse, maandelijkse, driemaandelijkse, halfjaarlijkse en zelfs jaarlijkse SIP's vrijwel hetzelfde zijn.

Ruppe- of dollarkostenmiddeling verwijst naar hoe de aankoopprijs in een SIP varieert volgens marktbewegingen. Soms krijgen we meer eenheden wanneer de prijs laag is en soms minder wanneer de prijs hoog is en deze schommelingen "gemiddelden" over de lange termijn.

Hoewel dit waar is, betekent dit niet dat het risico in de SIP wordt verlaagd, zoals we keer op keer hebben aangetoond:15 jaar Nifty SIP brengt crash terug naar 8% (51% reductie sinds 2014). Dit wordt opnieuw gezien in de huidige studie. Het lot van een forfaitaire som of SIP-investering hangt af van het bedrag van de investering dat wordt geconfronteerd met de hitte van de maker. Merk op dat in maandelijkse of driemaandelijkse of andere SIP's met een langere looptijd het aanzienlijk grotere bedrag dan een dagelijkse SIP vooraf wordt geïnvesteerd.

Voor alle duidelijkheid, vooraf betekent hier het volgende:Stel dat we Rs. 100 per dag. In een maandelijkse SIP zou het bedrag van 30X100 op de eerste van de maand worden geïnvesteerd. Stel dat we twee keer per jaar beleggen, dan wordt het bedrag 30x100x6 in de eerste maand van het jaar geïnvesteerd. Dus we kopen eerder meer eenheden wanneer de frequentie van de SIP afneemt.

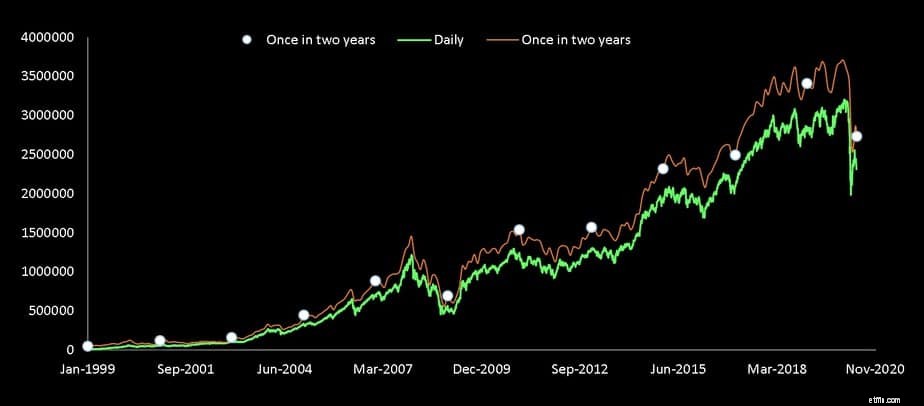

Dit toont aan dat in ieder geval voor lange investeringsduren een forfaitair bedrag versus geleidelijke investering (STP) niet veel uitmaakt. In dit geval wordt een forfaitair bedrag van Rs. 12372 wordt in één keer geïnvesteerd in de halfjaarlijkse SIP, terwijl in een dagelijkse SIP hetzelfde bedrag dagelijks wordt verdeeld en geïnvesteerd. Na 21 jaar zijn de verschillen te klein om je zorgen over te maken.

Waarom is de eens in de twee jaar anders beleggen? Merk op dat uit de bovenstaande grafiek de stip ver verwijderd is van de rest. Het aantal vooraf gekochte eenheden is aanzienlijk hoger en de investering schommelt meer dan de andere investeringen.

Aangezien de marktopwaartse beweging domineert in deze reeks van rendementen, stijgt het hogere aantal eenheden in waardering. Als we dit in een bearmarkt proberen, kunnen de verliezen groter zijn. De goede oude "lump sum werkt beter in een bull run"-logica is hier in het spel. Misschien zou in een volwaardig voortschrijdend SIP-onderzoek de eens in de twee jaar SIP voor sommige terugkeersequenties onder de dagelijkse SIP presteren.

Hoewel we steeds eerder meer eenheden kopen wanneer de frequentie van de SIP blijft afnemen, is het interessant dat tot bijna een jaar het bedrag dat vooraf wordt geïnvesteerd in vergelijking met een dagelijkse slok niet veel verschil lijkt te maken!

Dus wat is het punt? Het gaat niet om de frequentie van aankopen. Het bedrag dat u belegt en hoe snel u het belegt, maakt een verschil voor uw vermogen. Duh!

Geef je minder uit aan je pensioen dan je denkt?

Beter dan obligaties? Een blik op niet-afgetopte lijfrentes met vaste index

Is swing trading beter dan day trading

Tien jaar SIP Return of Most Equity Mf's is nu minder dan 10%

15-jarige SIP-rendementen voor 71 van de 148 aandelen-MF's zijn minder dan 10%

Waarom een 401 (k) beter is dan een pensioenplan?

Is persoonlijke leningschuld beter dan creditcardschuld?