“Hoeveel kan ik per jaar uitgeven tijdens mijn pensionering?” Pensioenplanningssoftware en statistieken botsen op dit punt.

Als u, of uw adviseur, pensioensoftware gebruikt om uw aanbevolen bestedingspercentage bij pensionering te bepalen, is het zeer goed mogelijk dat de prognoses onnauwkeurig zijn. Deze misrekeningen kunnen onnodige beperkingen opleggen aan het bedrag dat u kunt besteden tijdens uw vroege (en gezondere) pensioenjaren. Bovendien kunnen deze mogelijke fouten erop wijzen dat uw nest-ei veel groter moet zijn dan nodig is, waardoor u langer in het personeelsbestand moet blijven dan nodig is.

Als u gepensioneerd bent of binnenkort met pensioen gaat, kan het begrijpen van deze mogelijke onnauwkeurigheden u helpen beter te bepalen wanneer u comfortabel met pensioen kunt gaan en uw bestedingspercentage aanpassen om het meeste uit uw pensioen te halen naarmate u ouder wordt.

Pensioenplanningssoftware vereist dat u een verondersteld pensioeninflatiepercentage invoert. De meeste software is standaard ingesteld op 3%, wat ongeveer het 100-jarige gemiddelde in de VS is. Dat betekent dat de software ervan uitgaat dat je elk jaar 3% meer geld nodig hebt om dezelfde dingen te kopen die je in het voorgaande jaar hebt gekocht. Als je dit jaar bijvoorbeeld $ 60.000 nodig hebt om je uitgaven te dekken, heb je volgend jaar $ 61.800 nodig om dezelfde dingen te kopen, en $ 63.564 het volgende jaar, enzovoort.

Met dat tempo van 3% heb je over 20 jaar $ 108.367 nodig om te kopen wat $ 60.000 vandaag koopt. Deze prognoses zouden prachtig moeten uitkomen als we inderdaad een inflatie van 3% krijgen. Maar het leven is niet zo eenvoudig.

Hoewel inflatie altijd een overweging zou moeten zijn bij uw pensioenplanning, moet u zich er niet door laten afschrikken tot onnodig overwerk en onderbesteding, omdat onderzoek door het Amerikaanse Bureau of Labor Statistics (BLS) suggereert dat mensen daadwerkelijk minder uitgeven naarmate we ouder worden. eerder dan meer. Terwijl onze uitgaven aan zaken als gezondheidszorg tijdens de pensionering iets toenemen, wordt dit ruimschoots gecompenseerd door een daling van zaken als huisvesting, voedsel, kleding, transport en entertainment.

Volgens de BLS is er een bestedingsdaling van 17% tussen 55-65 en 65-75 jaar, en nog een daling van 24% voor 75-plussers , versus hun leeftijdsgenoten van 65-75 jaar. En dat is meer dan genoeg om stijgende prijzen te dekken, vergeleken met het historische gemiddelde van de inflatie.

Dus voor iemand die tussen de 55 en 65 jaar oud is en $ 60.000 nodig heeft om hun jaarlijkse kosten van levensonderhoud te dekken, suggereren de BLS-cijfers dat ze waarschijnlijk 17% minder nodig hebben, of $ 49.800, tussen 65-75 jaar, en dan $ 37.848 na de leeftijd van 75 (ervan uitgaande dat de dollars van vandaag). De BLS-cijfers suggereren niet dat er geen inflatie is tijdens pensionering, maar eerder dat we gewoon minder dingen kopen.

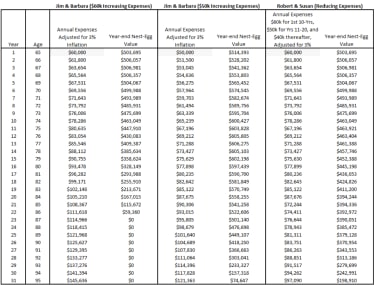

Laten we dus eens kijken naar het verschil tussen iemand die plannen maakt voor stijgende uitgaven of dalende uitgaven tijdens zijn pensionering. Laten we aannemen dat we twee stellen hebben, beide 65 jaar, en beide $ 60.000 nodig hebben om hun pensioenkosten te dekken (grafiek hieronder). Beide paren ontvangen $ 36.000 van de sociale zekerheid, $ 20.000 van een pensioen vóór belasting en het saldo van wat ze nodig hebben van hun $ 500.000 IRA-portefeuilles. We gaan ook uit van een levensverwachting van 95 jaar, een rendement van 5% en een nominaal belastingtarief van 18%.

Jim en Barbara gebruiken traditionele pensioenprognoses met een inflatieveronderstelling van 3%. Met deze conventionele wijsheid gaan ze ervan uit dat ze elk jaar 3% meer geld nodig hebben om hun kosten van levensonderhoud te dekken. Op de leeftijd van 75 gaan ze ervan uit dat ze $ 80.635 nodig hebben om hun uitgaven te dekken en tegen 85 zal dat oplopen tot $ 108.367. Op basis van deze aannames zal de portefeuille van Jim en Barbara op 87-jarige leeftijd volledig uitgeput zijn. Als hun adviseur, als ik op dit punt zou stoppen, zou ik moeten voorstellen dat ze blijven werken en hun portefeuille opbouwen, of hun uitgaven verlagen tot $ 50.000.

Robert en Susan hebben een meer gedetailleerde analyse ontwikkeld en gaan ervan uit dat hun uitgaven tijdens hun pensionering op verschillende momenten zullen dalen. Met behulp van de BLS-cijfers als richtlijn hebben ze vastgesteld dat ze $ 60.000 nodig hebben voor de eerste 10 jaar van pensionering, $ 50.000 voor de jaren 11 tot en met 20 en daarna $ 40.000 (gecorrigeerd voor 3% inflatie). Op basis van deze aannames geeft hun analyse aan dat ze op 86-jarige leeftijd nog $392.972 over hebben en op 95-jarige leeftijd $ 198.910 over. Als Robert en Susan nog agressiever wilden zijn in hun uitgaven, zouden ze de eerste 10 jaar van hun uitgaven nog eens $ 5.000 per jaar kunnen besteden. pensioen zonder geld op 95-jarige leeftijd.

Als u de conventionele wijsheid neemt, een constante stijging van 3% per jaar tijdens uw pensionering, bent u zeker conservatief. Maar misschien ben je te conservatief. De kosten van uw conservatieve houding kunnen een onnodig verlaagd bestedingspercentage zijn vervroegd met pensioen als u gezond bent en van uw geld kunt genieten. Aan de andere kant, als u conservatief bent in uw planning, kunt u omgaan met de onbekende factoren die zich kunnen voordoen, zoals de extra kosten van een verblijf in een verpleeghuis, lager dan verwachte rendementen, veel langer leven dan verwacht, hoger dan verwachte inflatiepercentages , enz.

De sleutel hier is om de beperkingen van pensioencalculators te begrijpen in het licht van de uitgaventrends onder gepensioneerden. Hoe beter u uw werkelijke uitgaven kunt inschatten, hoe beter uw analyse zal zijn. Je wilt niet terugkijken als je 85 bent en fysiek niet meer in staat bent om zoveel te doen als je ooit kon, en zou willen dat je nog een paar reizen had gemaakt toen je jonger en gezonder was. Je wilt ook niet te snel te veel uitgeven.

Ik stel voor om uw projecties uit te voeren in de veronderstelling dat de uitgaven in de loop van de tijd toenemen, en ook om projecties te veronderstellen dat uw uitgaven in de loop van de tijd afnemen. Hiervoor is waarschijnlijk de hulp nodig van een financiële professional die toegang heeft tot geavanceerde software. Als je de cijfers eenmaal hebt uitgevoerd en vergeleken, kom je waarschijnlijk tot de conclusie, zoals ik heb gedaan, dat je uitgaven ergens tussen de twee benaderingen in zouden moeten liggen.

Hoe weet u echt hoe u ervoor staat met pensioen?

Hoe besteedt u uw tijd met pensioen? Een 'verlanglijstje' kan helpen

Lijfrenten:ze kunnen een betere optie zijn dan u denkt

14 redenen waarom u spijt zult krijgen van een gepensioneerde camper

10 dingen waar je meer aan uitgeeft in je pensioen

Vraagt u zich af hoeveel u moet investeren om een miljonair met pensioen te laten gaan? Minder dan je denkt

Waarom je ouders gelukkiger met pensioen gingen dan jij wilt