Winstboeking is een informele handelsnaam voor het verkopen van aandelen of beleggingsfondsen. Veel beleggers zijn in de war door waar het eigenlijk naar verwijst en hoe het verschilt van termen als aflossing en herbalancering. Dit is een eenvoudige uitleg voor beginners.

Laten we winstboeking begrijpen met een voorbeeld. Stel dat u 100 aandelen van een bedrijf hebt gekocht voor Rs. 10. De initiële investeringswaarde is Rs. 1000. Na vele maanden is de aandelenkoers nu Rs. 24.56. Dus de investeringswaarde is Rs. 2456. Onze geest ziet deze Rs. 1000 + Rs. 1456. Stel dat u deze winst van Rs. 1456.

Dit is geen bankrekening waarop u dit bedrag kunt opnemen. U zult enkele aandelen moeten verkopen. Nu 1456/24,56 =59,28. U kunt 59,28 aandelen niet verkopen. Het moeten 59 aandelen of 60 aandelen zijn. Fractionele eenheden kunnen worden verkocht in beleggingsfondsen, maar de logica is hetzelfde.

Als u 59 aandelen verkoopt tegen 24,56, krijgt u Rs. 1449. Is dit echt een “winst” boeking? Dit Rs. 1449 heeft twee componenten:(59 x 10) + (59 x 14,56). Hier is 59 x 10 =590 het geïnvesteerde geld of de hoofdsom. De koersstijging van het aandeel is Rs. 14,56 en de winst is (59 x 14,56). Dus elke verkoop of elke terugkoop van aandelen of beleggingsfondsen zal altijd twee componenten hebben:de hoofdsom +/- vermogenswinst of -verlies.

Dit idee van Rs. 1000 waarderend tot Rs. 2456 en het verwijderen van Rs. 1456 als "winst" is een onjuiste mentale boekhouding (net zoals we hopen dat 2021 beter zal zijn dan 2020 omdat een micro-organisme net als wij onderscheid kan maken tussen 31 december en 1 januari).

We hadden besproken dat een goed rendement van jarenlang beleggen op de aandelenmarkt wordt bepaald door slechts twee of drie grote stappen:het Sensex-rendement is 16% plus over de afgelopen 41 jaar, maar de helft daarvan kwam uit slechts drie goede jaren! De Sensex wordt nog steeds achtervolgd door de jaarlijkse winst van 270% vanwege de Harshad Mehta-zwendel. Verwijder dit en het rendement is slecht.

Sensex of Nifty heeft in de jaren 2000 zo'n 80% jaarlijks rendement behaald, inclusief het herstel van de financiële crisis van 2008. Het is een no-brainer dat we moeten investeren in de markt tijdens deze grote rendementsjaren. Anders zal ons algehele rendement slecht zijn.

Laten we nu een ander voorbeeld van zo'n "winstboeking" bekijken, maar laten we dit doen met een assetallocatie in gedachten. Dat wil zeggen dat we 50% van ons geld in aandelen en 50% in vastrentende waarden willen investeren. Na elk jaar komen we erachter hoeveel deze allocatie is veranderd en "corrigeren" we deze door winst te boeken uit eigen vermogen en meer vastrentende waarden te kopen of door winst te boeken uit vastrentende waarden en meer eigen vermogen te kopen, afhankelijk van de situatie.

Laten we eens kijken naar de groei van een portefeuille over vijf jaar. Om het simpel te houden gaan we uit van een rendement van 7% per jaar uit vastrentende waarden. We zullen belastingen negeren en belastingen verlaten om het simpel te houden. Voor eigen vermogen gaan we uit van de volgende rendementsvolgorde:

Dit zijn echte opbrengsten van de Sensex. Een persoon die in april 1999 begon met beleggen, zou deze reis hebben doorgemaakt. Deze zijn willekeurig gekozen en de verkregen resultaten zijn dus ook willekeurig. In realtime kan niemand zeggen welke strategie beter zal werken. Lees a.u.b. niet te veel in de cijfers. Het idee is om te laten zien hoe "winst boeken" werkt.

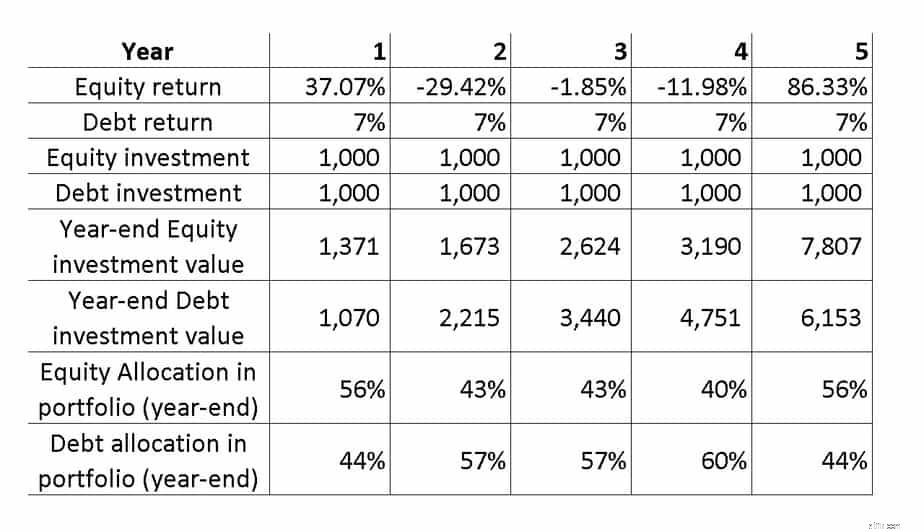

De onderstaande afbeelding laat zien hoe Rs. 1000 belegde elk jaar(!) waardeveranderingen voor gegeven jaarlijkse rendementen op eigen vermogen en schuld (vastrentend). We beginnen met 50% eigen vermogen en 50% vastrentende waarden, maar merk op hoe de allocatie van vreemd vermogen schommelt van 44% naar 60% vanwege rendementsschommelingen in het eigen vermogen.

Nu willen we ervoor zorgen dat de activaspreiding bij het begin van het jaar altijd 50% eigen vermogen en 50% vreemd vermogen is. Aan het begin van het eerste jaar was de geïnvesteerde waarde Rs. 1000 in eigen vermogen en Rs. 1000 schulden. Aan het einde van het eerste jaar werd het eigen vermogen Rs. 1.371 en schuld Rs. 1070.

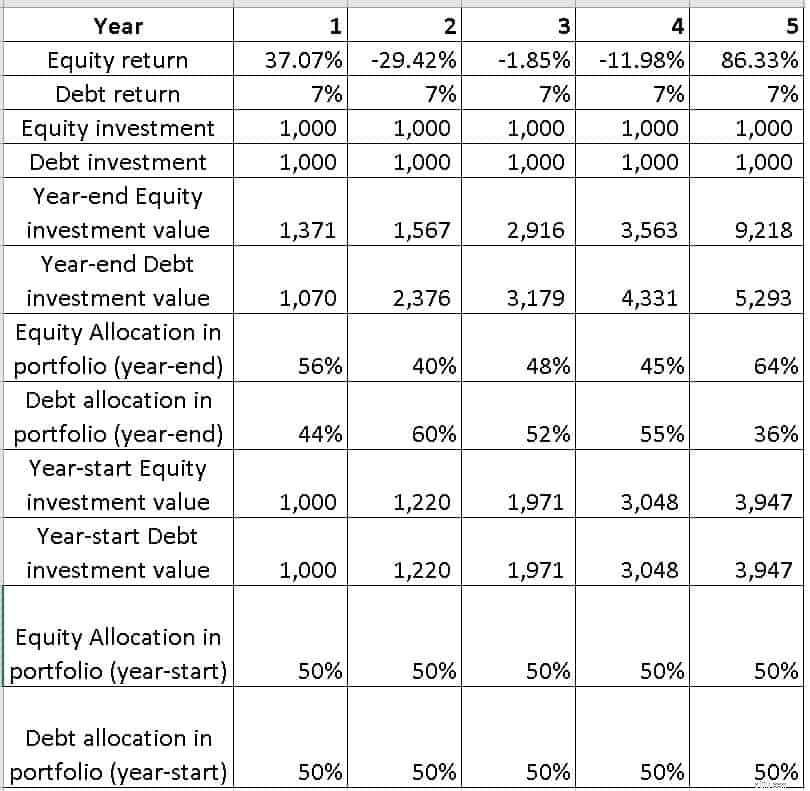

Stel dat we "boekwinst" (met de hierboven uitgelegde betekenis) van Rs. 151 van eigen vermogen en investeer het in schulden, aan het begin van jaar twee (=einde van jaar één), is de aandelenallocatie Rs. 1220, de schuldtoewijzing is ook Rs. 1220. Dus we hebben de toewijzing nu opnieuw ingesteld van 56% eigen vermogen naar 50% eigen vermogen door middel van een "winstboeking".

Nu houden veel mensen niet van deze term. Het klinkt bot, om nog maar te zwijgen van het feit dat het mentale boekhouding en verkeerd is. Daarom zullen we deze 'rust' voortaan noemen als portfolio-herbalancering. Onderstaande tabel toont de evolutie van de portefeuille na vier jaar jaarlijkse herbalancering (einde jaar 2,3,4 en 5).

Voor deze specifieke voorbeeldset zijn de portefeuillewaarden na vijf jaar zonder herbalancering Rs. 7807 (eigen vermogen) en Rs. 6153 (schuld). Met jaarlijkse herbalancering wordt dit Rs. 9218 (eigen vermogen) en Rs. 5293 (schuld). De reden dat u meer geld in het eigen vermogen (en in het algemeen) kreeg, is eenvoudig. We hadden vóór ongeveer 24% meer geld in aandelen dat 86% rendement in jaar 5.

Ik wil dit unieke voorbeeld niet gebruiken om de lof te zingen van regelmatig opnieuw in evenwicht brengen. Soms resulteert een regelmatige herbalancering in een hoger corpus en soms niet. We zouden het alleen in realtime weten. Herbalanceren helpt je op zijn minst om beter te slapen. U boekte wat "winst" na een rendement van 37% op het eigen vermogen en u heeft meer geïnvesteerd toen u een rendement van -29% zag.

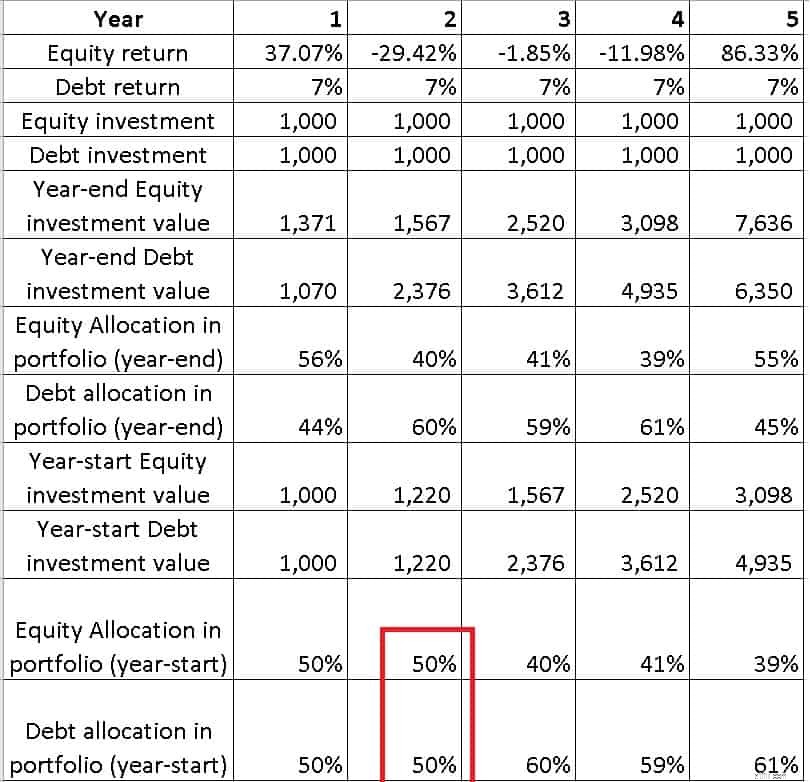

Een alternatief (zeker niet superieur) is eenzijdige herbalancering. Dat wil zeggen, u boekt alleen "winsten" wanneer het aandelenrendement positief of superpositief is of als de aandelenallocatie aan het einde van het jaar 5% meer is dan u wenst. Dit zal geleidelijk meer schulden opbouwen.

In de onderstaande afbeelding herbalanceren we bijvoorbeeld alleen als het aandelenrendement positief is, bijvoorbeeld aan het begin van jaar twee, zoals weergegeven in rood. We houden geen rekening met een herbalancering aan het einde van jaar 5 omdat er in ons voorbeeld geen zesde jaar is.

Dit resulteert in 20% meer corpus in de schulden. We weten vooraf niet “welke strategie is beter?” Hier een antwoord op zoeken is tijdverspilling. Voor een bepaald doel kunnen we echter herbalancering in twee richtingen en in één richting combineren.

In eerste instantie herbalanceren we beide kanten. Dat is boekwinst uit eigen vermogen en verschuiving naar vreemd vermogen of vice versa volgens de activaspreiding aan het einde van het jaar. Na een paar jaar kunt u zich concentreren op het geleidelijk opbouwen van schulden door eenzijdige herbalancering. Als u extra geld van elders heeft, kunt u ook meer investeren in aandelendips, maar het is beter om nu geen rekening te houden met toekomstige kasstromen. . Als je vragen hebt, kun je ze in onze YouTube-community stellen

Verwante vraag: Kan ik van tijd tot tijd overtollige opbrengsten van aandelenfondsen als winst boeken?

Eindelijk , houd er rekening mee dat de bovenstaande illustraties geen poging doen om de aandelenallocatie te verminderen om het risico te verlagen. Dit is een uiterst belangrijke stap om ervoor te zorgen dat we ons doelcorpus bereiken, ongeacht de marktomstandigheden of - bullmarkt, bearmarkt of range-gebonden markt. Hiermee moet rekening worden gehouden vanaf dag één anders zal het geïnvesteerde bedrag lager zijn. De robo-adviessjabloon automatiseert dit proces. Verschillende strategieën om de aandelenallocatie voor en na pensionering te variëren en wat werkt, wordt behandeld in lezingen over doelgericht portefeuillebeheer.