In het tweede deel van de FAQ over vergulde beleggingsfondsen bekijken we de correlatie tussen aandelen- en verguldingsbewegingen. Een analist zou dit berekenen met behulp van een correlatiecoëfficiënt en een matrix maken. Dit is niet intuïtief voor de gemiddelde belegger. We zullen dus het antwoord zoeken op een eenvoudige, directe vraag:als het rendement op het MF op aandelen negatief is, zal het rendement op het vergulde MF dan ook positief zijn? En omgekeerd.

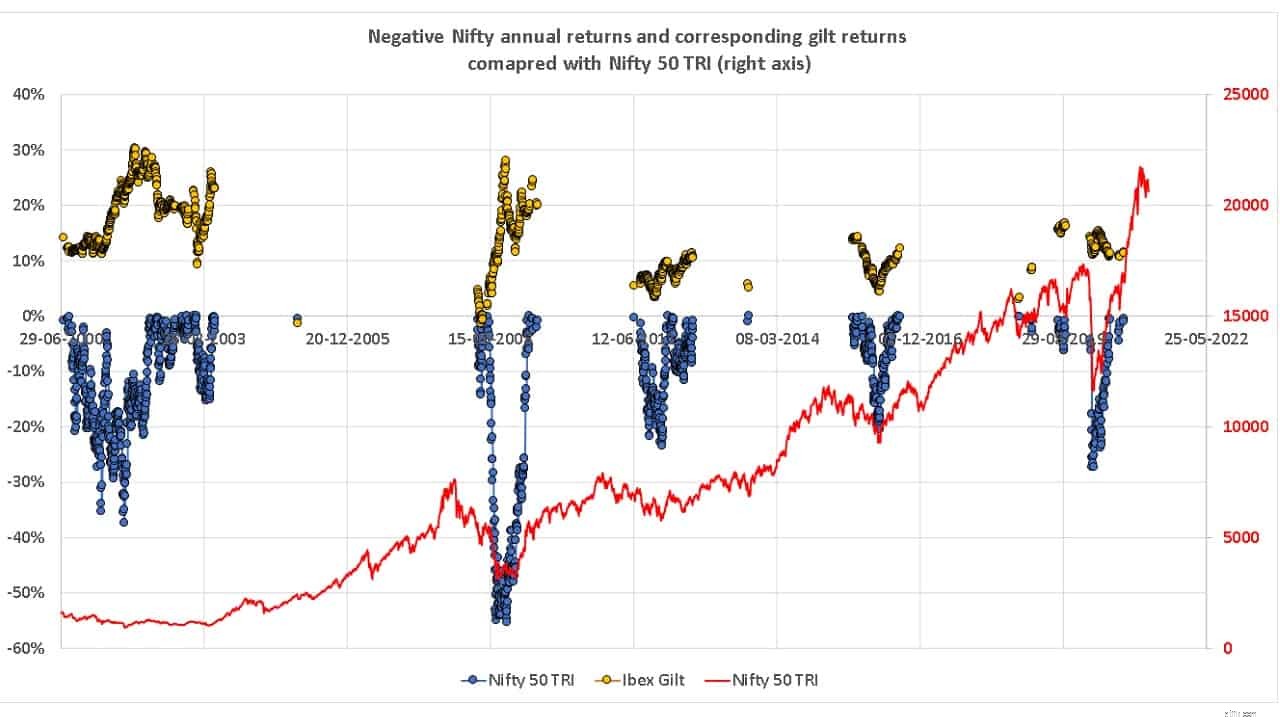

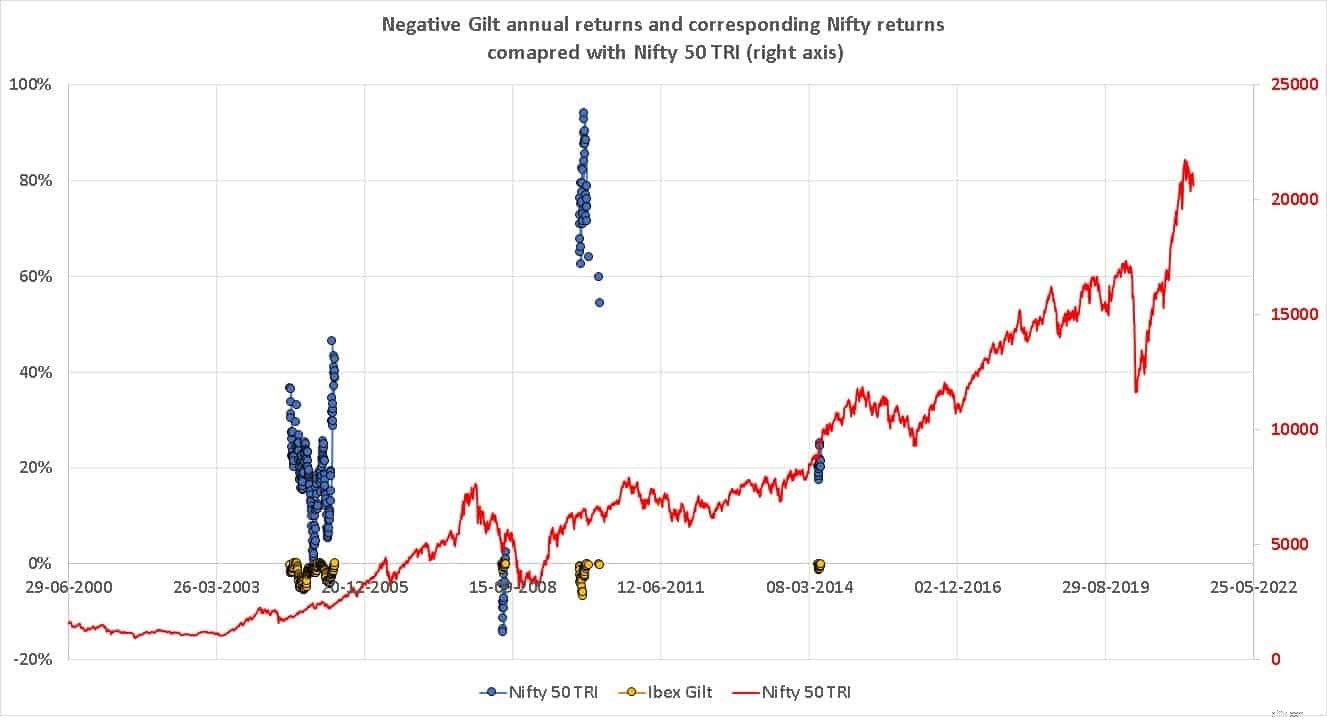

Aangezien de herbalancering van de portefeuille doorgaans eenmaal per jaar wordt uitgevoerd, zullen we rekening houden met de eenjarige voortschrijdende rendementen van de Nifty 50 TRI en de IBEX I-Sec Gilt Index vanaf 30 juni 1999. Dezelfde data in beide reeksen worden gebruikt om uniformiteit in de berekening van het rendement te garanderen , en we krijgen in totaal 4968 retourzendingen.

Als we het hebben over correlatie tussen twee activaklassen, stellen beleggers te hoge verwachtingen. Als ze de Nifty drie dagen achter elkaar naar beneden zien vallen, verwachten ze dat verguldsel of goud drie dagen op rij zal bewegen. Er zijn te veel factoren in verschillende marktsegmenten voor de activaklasse om synchroonzwemmen uit te voeren.

Een venster van een jaar is een redelijk, praktisch, maar toch willekeurig venster om naar "correlaties" te zoeken. Zelfs voordat we naar de grafiek kijken, moeten we begrijpen dat er niet altijd een "patroon" te vinden is. Soms zullen ze gecorreleerd zijn, en soms niet.

Hieronder worden vergulde 1Y-rendementen (gele stippen) weergegeven wanneer Nifty 50 TRI-rendementen negatief zijn (blauwe stippen). Als de markt 'down' is, kunnen we doorgaans enige ondersteuning van de portefeuille verwachten van gelten, maar niet elk jaar. Deze clustering van stippen is in wezen één herbalanceringsgebeurtenis voor de individuele belegger. Dus in de afgelopen 22 jaar of zo zijn er slechts 5-7 van dergelijke kansen geweest.

Het tegenovergestelde, negatieve vergulde rendementen en positieve, handige rendementen komen minder vaak voor en gebeuren wanneer de obligatierendementen pieken (de prijs van bestaande obligaties daalt).

De correlatie is dus niet perfect, maar waarschijnlijk tijdens sterke gebeurtenissen op de aandelen- of obligatiemarkt. Dit zal kansen bieden om van eigen vermogen naar verguld (+ve Nifty en -ve verguld jaarrendement) of van verguld naar eigen vermogen (+ve verguld naar -ve Nifty) te herbalanceren. Alleen beleggers die de implicaties van zo'n wilde schommelingen in het rendement kunnen begrijpen en een herbalancering initiëren, zullen baat hebben bij het beleggen in staatsobligaties (of aandelen!). Laten we nu eens kijken naar de rest van de vragen van investeerders.

V Rol / Impact van fondsmanager in een verguld fonds? A: In de gelten met een constante looptijd van 10 jaar is het niet zoveel als de looptijd van de obligaties van de portefeuille altijd in de buurt van 10 jaar zal blijven schommelen. Alle normale giltfondsen zijn ook dynamische obligatiefondsen. Sommige zullen de gemiddelde looptijd van de portefeuille agressief veranderen, andere niet zozeer. Het risico van de fondsmanager is dus vrij hoog in een normaal verguld fonds.

V Kunnen 2 vergulde fondsen in dezelfde tijdspanne verschillende rendementen/risico's hebben? A: Heel goed mogelijk vanwege de bovenstaande reden.

Q Hoe wordt op de lange termijn omgegaan met het renterisico in een verguld fonds? A: Het rendement van schuldfondsen is het resultaat van twee redenen:de opbouw van rente en vermogenswinsten. De eerste component zal op lange termijn dalen bij een daling van de tarieven. De tweede hangt af van vraag en aanbod op de markt en is constanter.

Q . Als we een streefdatum hebben om deelbewijzen af te lossen (ex 20 jaar), zal deze dan een rol spelen bij de fondsselectie? A: Geld op slot zetten voor 20 jaar om te ontsnappen aan de volatiliteit van de NAV is een slecht idee.

V: Is er een correlatie tussen de volatiliteit van aandelen en vergulde fondsen? A: Hierboven beantwoord. In principe wel, in de praktijk niet zo vaak als de ongeïnformeerde belegger vraagt.

Q . Op lange termijn het voordeel van een verguld fonds boven een liquide fonds (als we geen kredietrisico nemen in een liquide fonds)? A: Een liquide fondsrendement hangt alleen af van de opbouw van rente. Dus op de lange termijn heeft een verguld fonds een redelijke kans om een verguld fonds te verslaan. Voor buy-and-hold-beleggers zal dit niet altijd gebeuren. Voor degenen die regelmatig herbalanceren (en alleen zij zouden goud moeten kopen), is het voordeel een beter portefeuillebeheer met gelten dan met liquide fondsen.

V: Als ik naar een langlopend schuldelement in mijn portefeuille kijk, moet ik dan kiezen voor:verguld fonds of echte vergulde papieren? A: Koop nooit obligaties, tenzij u regelmatig inkomen nodig heeft. De belasting zal het rendement op de lange termijn vernietigen.

V: Glit versus geldmarkt? A: De redenering voor liquide fondsen hierboven geldt ook voor geldmarktfondsen.

V: Verband tussen de rentecurve van een land en de volatiliteit van Gilt/Bonds YTM. In ieder geval basisinformatie over de rentecurve zal veel helpen, omdat het een belangrijke manier is om de inflatieverwachtingen van beleggers voor de toekomst te meten. A: Dit zal een mooi artikel opleveren (met weinig views!), maar het zou alleen maar helpen begrijpen hoe de economische machine achteraf werkt. In realtime zullen we moeten speculeren en dat gaat niet altijd goed. Het zou beter zijn om vast te houden aan assetallocatie en periodieke herbalancering, kijkend naar rendement en niet naar macro-economische factoren.

V: 1. Wat te controleren in SID of MF Scheme om te controleren of het Fonds een Buy &Hold-strategie of Opportunistische Trading van Obligaties-strategie heeft.2. Is het aantal effecten/AUM van belang in het geval van vergulde fondsen3. Werkt Rupee Cost Averaging met Gilt FundsA: 1:In het volgende artikel wordt hier uitgebreid op ingegaan. Zie voor wat betreft tactische toegang:Kunnen we via SIP beleggen in vergulde beleggingsfondsen voor de lange termijn?2:Het zal van belang zijn voor de volatiliteit, maar niet veel in termen van concentratierisico of aflossingsrisico.3:oh ja! SIP's zullen best goed werken: kunnen we via SIP beleggen in vergulde beleggingsfondsen voor de lange termijn?V: Kan een verguld fonds worden gebruikt voor het opnieuw in evenwicht brengen van de portefeuille met aandelenfondsen om de gewenste AA te bereiken? A: Dit zou het primaire doel moeten zijn van beleggen in vergulde fondsen.V: Gebruiken we de term verguld alleen voor Indiase overheidspapieren? Zijn er niet-Indiase opties die het bekijken waard zijn? Ook - zijn er vergulde fondsen met een korte looptijd? Voornamelijk als een schuldfonds met het laagst mogelijke kredietrisico voor de korte termijn (minder dan 5 jaar). Vergeleken met bijvoorbeeld PPF, dat is 15+ jaar één. Kan NPS ook als één worden gebruikt? Is dat een manier om NPS als schuldfonds te gebruiken?

A: Gilts worden gebruikt voor elke overheidsobligatie. Onze tarieven behoren tot de hoogste, dus het is genoeg als we ons aan India houden. Er zijn geen exclusieve kortlopende fondsen voor gelten. NPS kan worden gebruikt als een goudfonds, maar alleen door degenen voor wie het verplicht is of door degenen die een stabiele baan hebben waarbij werkgeversbijdragen naar de NPS gaan.

V: Naar welke cijfers moet u kijken bij het kiezen van een verguld fonds. Bijvoorbeeld looptijd, wat te zien in obligaties, hoe de obligaties in de portefeuille te interpreteren. Ik weet dat hier een oude video over is, maar ik zou graag een vernieuwde versie willen. A: Er komt een gedetailleerd artikel aan.

V: wanneer het FD's ondermaats heeft gepresteerd en wanneer het hen verslaat (vooral voor 5+ jaar FD's). A: We doen veel analyses en komen tot deze conclusie of stellen het:"Soms verslaan vergulde fondsen FD's en soms niet. Hoe het voor ons zal uitpakken als we beginnen met beleggen, is niet bekend. Dit is de reden waarom systematisch risicobeheer cruciaal is voor zowel aandelen als staatsbedrijven.

V: Kan de hele schuldenlijst in een verguld fonds zitten? Zo ja, hoe opnieuw in evenwicht te brengen? Omdat zowel aandelen als goud volatiel zijn. A: Zeer weinig investeerders kunnen het aan; hun hele schuld was in vergulde fondsen. In ieder geval zouden de meesten van hen in ieder geval voor hun pensionering een of ander PPF-, EPF-instrument hebben. Een liquide fonds of geldmarktfonds kan (waar mogelijk) worden gecombineerd met gilts om enige stabiliteit te bieden. Herbalanceren is een eenvoudige, duidelijke taak, zolang de activaspreiding maar duidelijk is.

V: Als iemand een overheidswerknemer is en bijdraagt aan NPS, is het dan logisch dat hij investeert in vergulde fondsen?A: Ja, als er een vereiste voor is in de portfolio.

V: Hoe vergulde fondsen te gebruiken voor een pensioenportefeuille en kunnen we vergulde fondsen gebruiken om de portefeuille opnieuw in evenwicht te brengen? A: Hoe gebruikt u PPF of EPF of aandelen-MF's voor pensionering? Op dezelfde manier (zie ook volgende vraag). Zoals hierboven vermeld, moet u zou herbalanceren als er een verguld fonds in uw portefeuille zit.

V: Verguld fonds versus verguld fonds met een vaste looptijd van 10 jaar. De verschillen? en welke te kiezen? Waarom en wat zou worden beïnvloed, aangezien dit investeringen voor de lange termijn zouden zijn? A: Normale giltfondsen zijn ook dynamische obligatiefondsen. Doorgaans zou hun volatiliteit lager zijn, maar ze zouden onderhevig zijn aan het risico van het fondsbeheer (de beheerder kan zich vergissen over wanneer hij langlopende obligaties moet kopen en wanneer hij moet verkopen).

De looptijd van 10 jaar is vergelijkbaar met die van een indexfonds, maar de volatiliteit zal hoog zijn. Dit is strikt voor degenen die de volatiliteit kunnen verdragen en ervan kunnen profiteren.

Samenvattend:beleggers moeten niet bang zijn voor de volatiliteit van vergulde fondsen, klein beginnen via SIP maar met een concreet plan voor activatoewijzing. Investeren in aandelen alleen is niet voldoende. Men omarmt de volatiliteit niet door te kopen en te wachten, maar door systematisch risicobeheer. Hetzelfde geldt voor vergulde fondsen. Wie hier niet klaar voor is, moet wegblijven. Beide keuzes hebben consequenties.

Help alstublieft als u met een financieel adviseur werkt die alleen tegen betaling werkt door deel te nemen aan deze enquête

Staan uw beleggingen in beleggingsfondsen op Unovest?

Wat zijn Fondsen van Fondsen

Hoe wordt het rendement van beleggingsfondsen berekend

Belasting op onderlinge fondsen:hoe worden rendementen op beleggingsfondsen in India belast?

Beleggen in een aandelenfonds? Hier zijn de dingen om te overwegen!

Aandelen-MF's zijn te riskant zonder garanties, waarom zou ik in hen beleggen?

Hoe beleggingsfondsen te classificeren in termen van hun rendement?