Budget 2018 introduceerde dividenduitkeringsbelasting op dividend van gemeenschappelijke aandelenfondsen.

In een van mijn eerdere berichten had ik benadrukt hoe huizen van beleggingsfondsen beleggers misleiden en beleggers overtuigen om te investeren in dividendplannen van beleggingsfondsen.

Dividendregelingen nooit gemaakt voor een goede keuze in het geval van aandelenfondsen . In dit bericht zullen we kijken naar de redenen. Bovendien, met de introductie van Dividend Distribution Tax (DDT) op dividend uit aandelenfondsen, wordt de keuze voor de dividendoptie voor reguliere inkomsten een nog slechtere keuze.

De uitkering van dividend en de hoogte van het dividend is puur ter beoordeling van de fondsbeheerder. Natuurlijk zullen ze proberen de gedane beloften na te komen.

Als om welke reden dan ook de dividenduitkering wordt verlaagd of helemaal wordt overgeslagen, kunt u niets doen. Natuurlijk kunt u uw eenheden in het schema verkopen.

Volgens de regels kunnen dividenden alleen worden uitgekeerd van het gegenereerde overschot (winst gegenereerd door investeringen).

Daarom, als de aandelenmarkten het niet goed doen, kan het vermogen van de fondsbeheerder/fondsregeling worden beperkt.

Begroting 2018 introduceerde Dividend Distribution Tax (DDT) van 10% op het dividend betaald uit aandelenfondsen. Deze belasting is van toepassing op elk dividend dat op of na 1 april 2018 door aandelenfondsen wordt uitgekeerd.

Begrijp alsjeblieft dat DDT namens beleggers wordt betaald door het beleggingsfonds. Dus in zekere zin is het dividend nog steeds belastingvrij in handen van de belegger, d.w.z. de belegger hoeft geen belasting te betalen. De belasting komt echter alleen van uw geld.

Bovendien is de DDT ook onderworpen aan een toeslag van 12% en een inhouding van 4%.

De manier waarop DDT wordt berekend, is uw effectieve belastingschuld veel hoger dan 10%.

Laten we proberen het te begrijpen met behulp van een voorbeeld.

Stel dat u Rs 100 dividend heeft ontvangen van uw aandelenfonds. Om een dergelijk dividend uit te kunnen betalen, moet de NAV dalen met 100/(1-DDT) =100/(1-10%) =Rs. 111.11

Dit is belasting op brutobasis.

DDT is effectief 111,11 X 10% =Rs. 11.11 (en niet Rs 10, zoals de meesten van ons misschien denken)

Er wordt een toeslag van 12% in rekening gebracht op de DDT =Rs 11,11 X 12% =Rs. 1,33

Cess (4% vanaf FY2019) wordt in rekening gebracht op DDT en toeslag. Cess =4%*(11.11+1.33)=0.497

DDT + Toeslag + Cess =11.11 +1.33+0.497 =Rs. 12.942

Om een dividend van Rs 100 te ontvangen, moet de NAV van uw regeling daarom met Rs 112.492 dalen.

De andere manier om de totale belasting te berekenen is:100/(1-DDT-tarief) * DDT-tarief * (1 + toeslagtarief) * (1 + Cess) =100/0,9 * 10% * (1+ 12%) * (1+4%) =Rs 12,942

Je krijgt Rs 100. Belasting is Rs 12,942. De totale verlaging van de NAV zal Rs 112.942 zijn.

Uw effectieve belastingtarief op ontvangen dividend is 12,942% (en niet 10%) . Het verschil komt doordat het dividend op brutobasis wordt belast en door op- en afslagen.

Voor like-to-like vergelijking met andere inkomstenbronnen is de belastingschuld 12,942/112,942=11,46% . Dit betekent dat van de Rs 100 betaald door het AMC (verlaging van de NAV), slechts Rs 88,54 uw bankrekening bereikt. De rest gaat naar belastingen. Zo kunt u het belastingtarief op dividend vergelijken met andere inkomstenbronnen. Deze Rs 88,54 die op uw bankrekening is ontvangen, is vrijgesteld van belasting.

Onder de dividendoptie krijgt u regelmatig inkomen in de vorm van het dividend.

Had u gekozen voor de optie Groei onder dezelfde regeling , u krijgt geen dividend, maar u kunt de eenheden altijd verkopen om hetzelfde inkomen te genereren. U hoeft niet te wachten tot het fondsregeling dividend declareert.

Trouwens, meerwaarden op lange termijn uit de verkoop van de resultaten van aandelenfondsen zullen vanaf FY2019 worden belast tegen 10%.

Laten we eens kijken welke optie beter is.

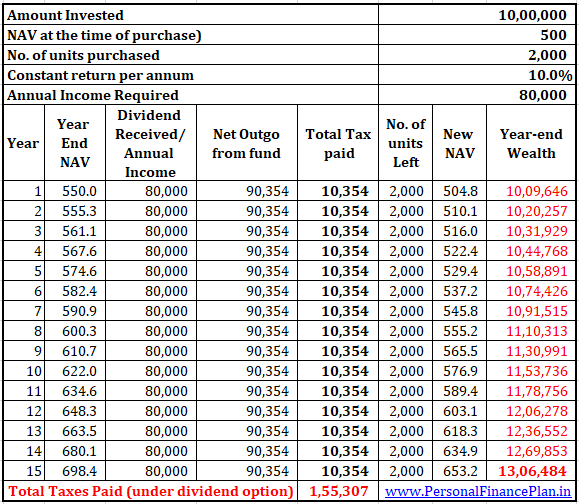

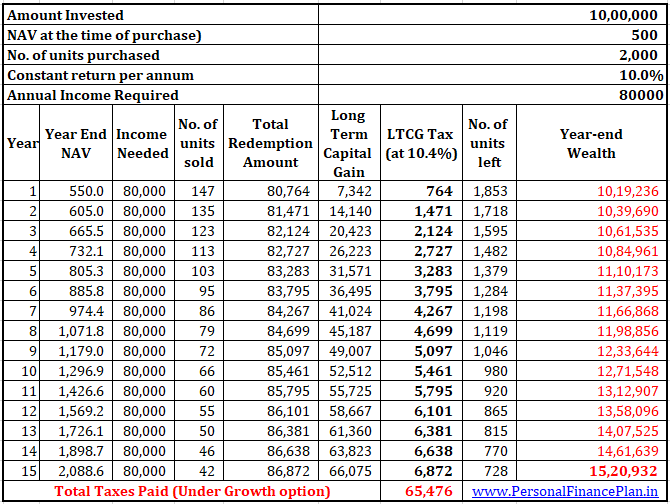

U investeert elk Rs 10 lacs in de groei- en dividendoptie van hetzelfde MF-schema.

Een paar aannames die we moeten maken.

Laten we naar de uitvoering kijken.

Je hebt nu misschien een vraag.

Het tarief van DDT en belasting op LTCG is hetzelfde. Waarom hebben we dan dit verschil?

Er zijn drie redenen:

Begrijp alsjeblieft dat ik niet zeg dat je moet investeren in groeiplannen van aandelenfondsen als je in de nabije toekomst regelmatig inkomsten wilt genereren.

Zelfs het groeiplan van een aandelenfonds is een slechte keuze voor een regelmatig inkomen. Alleen dat het een minder kwaad is dan de dividendoptie van een aandelenregeling.

In een van mijn eerdere berichten heb ik besproken waarom een systematisch opnameplan uit een aandelenfonds een heel slecht idee is.

De fondsen die u nodig heeft om in de nabije toekomst regelmatig inkomsten te genereren, zouden in de eerste plaats niet in aandelenfondsen moeten zitten.

Een schuldfonds dat belegt in effecten van hoge kredietkwaliteit en een lage rentegevoeligheid heeft, is een veel betere keuze. In het geval van schuldfondsen kunt u kiezen tussen de groei- en dividendoptie, afhankelijk van uw belastingschijf (en nu ook toeslagschijf) en de investeringshorizon.

Voor deze post heb ik het arbitragefonds niet als een aandelenfonds beschouwd (hoewel dergelijke fondsen dezelfde fiscale behandeling genieten als een aandelenfonds). In specifieke gevallen kan de dividendoptie van arbitragefondsen een betere keuze zijn dan de groeioptie.

Het bericht werd voor het eerst gepubliceerd in februari 2018 en is sindsdien bijgewerkt.

Hoe selecteert u geen beleggingsfondsen?

Beleggen in aandelenfondsen – het perspectief van een insider

Moet u beleggen in beleggingsfondsen?

Hoe presteerden aandelenfondsen in 2021?

Moeten we nu stoppen met aandelenfondsen om verder verlies te voorkomen?

Kunnen we beleggen in Quantitative Mutual Funds (Quant Mutual Funds)?

Is het tijd om winst te boeken uit beleggingsfondsen?