De Uniebegroting 2020 heeft de manier veranderd waarop dividenden van beleggingsfondsen worden belast. Hieronder volgen de wijzigingen.

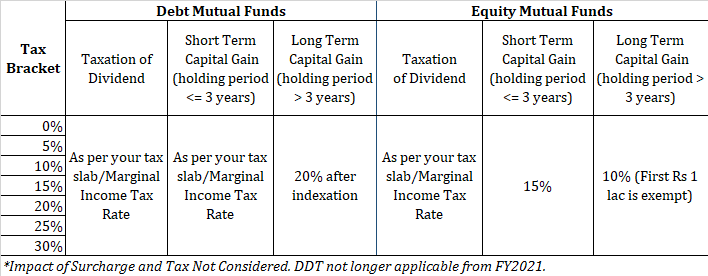

Hier ziet u hoe vermogenswinsten en dividenden van beleggingsfondsen vanaf 1 april 2020 worden belast.

Het is duidelijk dat de hoge inkomens en rijke mensen hier niet erg blij mee zullen zijn. Nu zullen hun dividenden worden belast tegen 42,7% (voor degenen die meer dan Rs 5 crores per jaar verdienen). Ze kunnen echter met Groei-opties in verschillende MF-regelingen gaan. Bij de groeioptie zijn de belastingtarieven veel lager en hetzelfde, ongeacht de inkomensniveaus (exclusief toeslagen en minder), behalve voor STCG in beleggingsfondsen met schulden.

Voor de anderen is het een gunstige zet. U kunt kiezen tussen groei en dividend volgens uw belastingschijf en mogelijk minder belasting betalen dan impliciet zou hebben betaald in de vorm van DDT.

Als u moet kiezen tussen dividendoptie en groeioptie, wat moet u dan kiezen?

Zoals ik al zei in mijn eerdere bericht over dividend- en groeiopties,

Als het belastingstelsel een gunstige fiscale behandeling biedt voor één soort inkomen (meerwaarden of dividenden), moet u investeren in een fiscaal vriendelijker optie.

Als vermogenswinsten beter worden behandeld, is de optie Groei beter.

Als dividenden een betere fiscale behandeling krijgen, is de optie Dividend (of herbelegging) beter.

Wat is nu beter? Laten we het uitzoeken.

Dergelijke vermogenswinsten kwalificeren als vermogenswinsten op korte termijn en worden belast tegen uw marginale inkomstenbelastingtarief.

Als u voor een korte termijn (minder dan 3 jaar) in een schuldbeleggingsfonds heeft belegd, kunt u onverschillig zijn tussen de dividend- en de groeioptie. In beide gevallen moet u belasting betalen tegen uw marginale inkomstenbelastingtarief.

In feite zijn de dividenden onderworpen aan TDS tegen 10%. Overweeg een scenario waarin TDS in april 2020 wordt afgetrokken. U dient aangiften in in juli 2020 en de eventuele terugbetaling zal na nog een paar maanden plaatsvinden. Als uw marginale belastingtarief meer dan 10% is, kunt u nog steeds in orde zijn met de TDS, omdat de belasting toch moest worden betaald. Je had wel kunnen prutsen aan de timing van belastingbetalingen.

Onthoud dat als u belegt in de optie Dividend-Reinvestment, het dividend nog steeds onderhevig is aan TDS en vervolgens opnieuw wordt geïnvesteerd.

Naar mijn mening is de groei iets beter, vanwege de TDS-uitgifte met dividenden.

Winnaar:groei

Ik heb geen rekening gehouden met het scenario waarin u sprongen verwacht door de belastingschijven als gevolg van de stijging van het inkomen of vanwege de hoeveelheid kapitaalwinsten. Ik vermeld dit omdat uw marginale tarief in verschillende jaren kan verschillen. Laten we zeggen dat als u een STCG van 6 lacs in groeioptie zou maken, u de investering ongeveer 3 jaar zou vasthouden. In de groeioptie komt de volledige winst of het volledige inkomen (Rs 6 lacs) op hetzelfde moment, d.w.z. het moment van aflossing. Het is mogelijk dat, in het geval van dividendoptie, de winsten gespreid zouden zijn geweest. Laten we zeggen Rs 2 lac in elk van de 3 jaar.

U moet de verdeling van inkomsten over de jaren zien in de vorm van dividenden, zodat u uw belastingplicht kunt verminderen.

Deze is een beetje lastig, maar ook uitvoerbaar. Meerwaarden op lange termijn in schuldfondsen worden belast tegen 20% na indexatie. Nu weten we vooraf niet hoe de indexatie in de loop der jaren zal zijn. Je kunt dit alleen achteraf zeggen.

Daarom is het moeilijk om erachter te komen waar we de dividendbelasting mee vergelijken. Laten we voor de analyse zeggen dat de effectieve belasting na indexering zal variëren van 10% tot 15%.

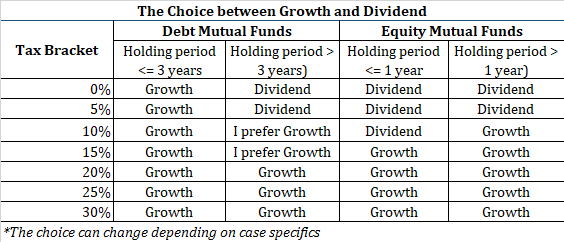

Dus als u in de belastingschijf van 0% of 5% zit, kunt u kiezen voor de dividendoptie en vermindering van de verschuldigde vermogenswinstbelasting (die tegen een relatief hoger tarief zal worden belast). Houd rekening met de TDS over dividend en de impact ervan op uw cashflows.

Als u zich in de belastingschijf van 10% of 15% bevindt , het antwoord is onduidelijk, maar groei is een winnaar omdat er geen TDS-complicatie is.

Als je in 20%, 25% of 30% zit of zelfs boven (vanwege toeslag en cess) belastingschijven, bent u beter af met de optie Groei.

Er zullen gevallen zijn waarin u niet zeker bent over de bewaarperiode. Tot 3 jaar of langer weet u het niet op het moment dat u een investering doet. Wat doet u in dergelijke gevallen? Op basis van cijfers is groei hier een winnaar, behalve 0% en 5% haakjes.

Voor 0% of 5% belastingschijven blijft dividend beter. Houd er echter rekening mee dat niet alle inkomsten bij dividend worden uitgekeerd. Het is mogelijk dat u winst heeft, zelfs nadat dividend is uitgekeerd. U moet LTCG of STCG (naargelang het geval) betalen wanneer u inwisselt. Een bijkomend punt om op te merken is dat de LTCG alleen kan worden aangepast tegen de minimale vrijstellingslimiet van Rs 2,5 lacs (of 3 lacs of 5 lacs), naargelang het geval. Zodra uw inkomen de limiet overschrijdt, wordt de volledige LTCG belast tegen het LTCG-belastingtarief. Als u in de belastingschijf van 0% of 5% valt , wordt uw LTCG in schuldfondsen na indexatie nog steeds belast tegen 20%. Om in dergelijke gevallen hogere belastingen te vermijden, kunt u uw eenheden daarom vóór de voltooiing van 3 jaar verkopen en deze na een paar dagen terugkopen. Laat uw winst in wezen geen LTCG worden.

U mag niet korter dan een jaar beleggen in aandelenfondsen. Als u vóór 1 jaar uitstapt, hebben de meeste fondsen ook uitstapkosten. Eerlijk gezegd moet ik voor deze sectie "Niet van toepassing" schrijven.

Toch zal ik voor de volledigheid de drempel verlagen.

STCG in aandelenfondsen wordt belast tegen 15% (vóór belasting en toeslag).

Daarom, als uw marginale belastingtarief lager is dan 15%, bent u beter af met dividendplannen

Als je 20% of meer bent, ben je beter af met groeiplannen.

Onthoud dat beleggen in dividendplannen niet betekent dat u vermogenswinsten helemaal vermijdt. Dividendoptie verlaagt alleen uw belastbare meerwaarden.

LTCG is aandelenfondsen worden belast tegen 10% (vóór belasting en toeslag). De eerste Rs 1 lac van vermogenswinst op lange termijn is echter vrijgesteld van belasting.

Er is geen dergelijke vrijstelling voor het dividend.

Daarom is groei naar mijn mening voor iedereen een betere optie. De omvang van uw portefeuille en het aantal potentiële dividenden of vermogenswinsten zijn van invloed op de keuze.

Uw vereisten kunnen echter in veel permutaties en combinaties voorkomen.

Als u in de belastingschijf van 0% of 5% zit, is dividend een betere optie. Dit antwoord kan echter veranderen afhankelijk van uw hoeveelheid verwachte dividenden of vermogenswinsten.

Als u zich in belastingschijven van 10% of hoger bevindt, is groei een duidelijke winnaar.

Gezond verstand en beleggen in beleggingsfondsen

Het dilemma van de beleggingsfondsen gaat door

Verschillen tussen SIP en beleggingsfondsen

Verschil tussen beleggingsfondsen en aandelen

Wat is het verschil tussen open en gesloten beleggingsfondsen

Heeft het zin om beleggingsfondsen te kiezen met de laagste kostenratio?

Particulieren moeten belasting betalen over dividenden van aandelen en beleggingsfondsen!