Voorwoord:er is een risico dat inherent is aan elke beslissing die we in het leven nemen - geen acuter en meer uitgesproken dan investeren met ons zuurverdiende kapitaal.

Om deze reden blijven we artikelen publiceren met als uiteindelijk doel een routekaart te bieden aan particuliere beleggers en nieuwe beleggers, zodat zij beter door de gevaren in de markt kunnen navigeren. We hopen dat dit helpt.

Groeten,

Het Dr. Wealth-team

Als je de telco-gebeurtenissen tot nu toe hebt gevolgd, zou je de recente intrede van TPG Telecom hebben geweten - de vierde telco in Singapore.

TPG Telecom Ltd (ASX:TPM) (of kortweg "TPG") lanceerde dit jaar zijn mobiele service in Singapore met een sim-only abonnement met onbeperkte data en onbeperkt mobiel-naar-mobiel bellen. Tot op heden heeft het bijna 200.000 gebruikers aangemeld voor de proefperiode van een jaar.

Laten we eens kijken naar meer details over het bedrijf hieronder.

TPG, opgericht in 1986 als Total Peripherals Group, heeft het grootste datanetwerk en spraaknetwerk na Telstra, het grootste volledig geconvergeerde IP-gebaseerde spraak-, video- en datatoegangsnetwerk in regionaal Australië en het grootste spraakgestuurde IP-netwerk.

Het bedrijf biedt zijn klanten mobiele en vaste lijnen aan, evenals internetdiensten. TPG telt meer dan 700.000 NBN-abonnees, wat zich vertaalt naar ongeveer 1,9 miljoen abonnees voor vast breedband. TPG wordt de 4 e mobiele netwerkoperator in Australië.

In december 2016 maakte TPG bekend dat het zijn intrede doet op de Singaporese markt en zich daarmee vestigt als de 4e mobiele operator in het land.

En dit heeft geleid tot een grote verandering in het Telecommunicatielandschap in Singapore. Hier is een korte achtergrondinformatie over de geschiedenis van de Singaporese telecomindustrie voor geïnteresseerden.

In het verleden was de unanieme strategie van de 3 Big Telco's - namelijk Singtel, Starhub en M1 - om hun abonneebestand vast te leggen in contracten van 1 of 2 jaar met beperkt datagebruik. De gebruikers die hun dataverbruik overschrijden, moeten extra geld uitgeven bovenop de toch al dure abonnementen.

Voor mezelf kan ik me herinneren dat ik een mid-combo-abonnee ben bij Singtel en vroeger meer dan $ 60 per maand betaalde alleen voor het mobiele abonnement zelf. Na mijn overstap naar een sim-only abonnement, betaal ik nu slechts ongeveer $ 20+ per maand, wat een ongelooflijke $ 40 per maand bespaart (exclusief de korting voor mobiele telefoons).

Tegenwoordig hebben de 3 grote telecombedrijven allemaal hun prijzen verlaagd om rechtstreeks te concurreren met nieuwe mobiele virtuele netwerkoperators (MVNO's) zoals Circles Life, MyRepublic, TPG en meer. Als zodanig zijn hun winstmarges de afgelopen jaren uitgehold.

Met dat in gedachten kunnen beleggers zich afvragen hoe de 4 e Telco TPG zal vooruitgang boeken in deze zware prijzenoorlog en of hun in Australië genoteerde aandelen een tweede blik waard zijn.

Hieronder zullen we de levensvatbaarheid van de aandelen van TPG evalueren met behulp van onze dividendgroeistrategie in het artikel van vandaag.

De dividendgroeistrategie is een kwantitatieve benadering om aandelen te analyseren op basis van hun cijfers en het is bewezen dat het u marktconforme rendementen oplevert. U kunt meer over de strategie lezen in onze Factor-Based Investing Guide.

Laten we zonder verder oponthoud erin duiken!

Robert Novy-Marx, een professor aan de Universiteit van Rochester, ontdekte dat de brutowinstgevendheidsratio een nauwkeurige manier is om toekomstige beleggingsrendementen te bepalen. Zijn empirische studies hebben aangetoond dat aandelen met een hoge brutowinstgevendheid kan even indrukwekkende rendementen behalen als waardeaandelen en heeft zijn onderzoek gedocumenteerd in The Other Side of Value:The Gross Profitability Premium.

Brutowinstgevendheid =Brutowinst/totale activa

Volgens zijn onderzoek worden bedrijven die minder activa gebruiken om hogere brutowinsten te behalen, over het algemeen als productiever beschouwd en bieden ze meer kwaliteit dan hun concurrenten.

Met dat in gedachten hebben we een snelle vergelijking gemaakt met de andere 2 grootste telecombedrijven in Singapore - TPG, Starhub en Singtel om erachter te komen welke een beter rendement op activa geeft (M1 Ltd is in april 2019 opgekocht door Konnectivity - een joint venture tussen Keppel Corporation en Singapore Press Holdings):

| Boekjaar 2018 | TPG | StarHub | Singtel |

| Brutowinst | 780.2 | 1,287,0 | 12.421.8 |

| Totaal vermogen | 5.390,3 | 2.635,5 | 48,253,7 |

| Brutowinstgevendheid (%) | 14,5% | 48,8% | 25,7% |

TPG-cijfers zijn in AUD terwijl Starhub en Singtel in SGD zijn.

Uit de bovenstaande analyse lijkt StarHub de beste te zijn in het gebruik van zijn activa om winst te genereren tussen de 3 bedrijven. Aan de andere kant komt TPG als laatste binnen, ook al heeft het niet zoveel troeven als Singtel.

Vervolgens proberen we te kijken hoe aantrekkelijk het dividendrendement van TPG is.

Telco's zijn favoriet bij inkomensinvesteerders vanwege hun verrukkelijke dividendrendementen. In dit segment hebben we ook gekeken naar de dividendrendementen vanaf 2 de Augustus 2019. U kunt het historisch dividendrendement bepalen door te nemen:

Historische dividendopbrengst =dividend uitgekeerd in het voorgaande jaar / huidige aandelenkoers

| FY2018 | TPG | StarHub | Singtel |

| Dividendrendement | 0,7% | 7,7% | 5,6% |

Eerlijk gezegd was ik verrast met het magere dividendrendement van 0,7% voor TPG, veel lager in vergelijking met Singtel en Starhub. In mijn achterhoofd ben ik er altijd van uitgegaan dat de telecomsector recessiebestendig is en dat de bedrijven meestal de stabiele blue chips zijn die fatsoenlijke dividendrendementen uitdelen.

Laten we desalniettemin inzoomen op de volgende factor hieronder voor een meer gezond beeld van hoe TPG het doet.

De duurzaamheid van de dividenduitkering van een bedrijf kan worden gemeten met behulp van twee indicatoren:

We kunnen het vrije kasstroomrendement van TPG evalueren door kapitaaluitgaven af te trekken van de operationele kasstroom. Kapitaaluitgaven worden meestal in zeldzame gevallen gedaan; Het is mogelijk dat TPG slechts af en toe in nieuwe activa hoeft te investeren.

Het is dus goed dat we het patroon van de kapitaaluitgaven over drie jaar analyseren om een duidelijker beeld te krijgen.

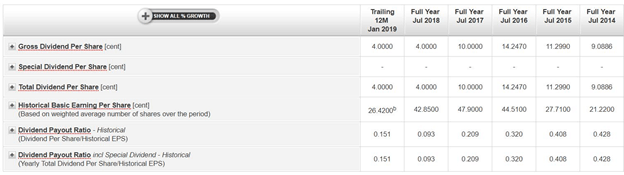

| Jaar (AUD miljoen) | FY2018 | FY2017 | FY2016 |

| Operationele cashflow | 673.8 | 722.7 | 620,4 |

| Kapitaaluitgaven* | 956,3 | 576,3 | 281.0 |

| Vrije kasstroom | -282,5 | 146,4 | 339,4 |

*Capex omvat de aankoop van materiële vaste activa + spectrumactiva + immateriële activa

Het gemiddelde kasstroomrendement van TPG over 3 jaar is 7,32%, wat hoger is dan het dividendrendement van 0,7%. Daarom voldeed het bedrijf aan de criteria van de gemiddelde vrije kasstroom, de dividenduitkering is daarom duurzaam.

We moeten echter opmerken dat TPG in feite zijn kapitaaluitgaven in de afgelopen 3 jaar aanzienlijk heeft verhoogd, meer dan het verdrievoudigen van FY2016. Beleggers willen de trend misschien verder observeren, aangezien het bedrijf nu een negatieve vrije kasstroom heeft in FY2018.

Als het gaat om Uitbetalingsratio , moeten we de fractie van de winst analyseren die wordt betaald in de vorm van dividenden. Idealiter moet een goede uitbetalingsratio onder de 1x zijn.

In het geval van TPG ligt de dividenduitkeringsratio ruim onder 1x. Het is zelfs gedaald van 0,43x in FY2014 naar 0,09x in FY2018. en slaagt daarom voor de uitbetalingsratio-test. Lage uitbetalingen zijn niet per definitie slecht; ze kunnen betekenen dat het bedrijf meer middelen heeft vastgehouden om meer groeimogelijkheden na te streven. Een voorbeeld is hoe ze zich voorbereiden om als 4 e . naar Singapore te komen Telefoon.

Voor een gezonde analyse van de voorraad van TPG gaan we dieper in op de kwalitatieve statistieken en gaan we in op 2 onderstaande punten:

De Australische telecomindustrie lijkt veel op die van Singapore - gedomineerd door de drie grote mobiele netwerkoperators Telstra , Optus , en Vodafone (VHA). TPG komt binnen als een 4 e positie en is onlangs een fusie aangegaan met Vodafone. Het laatste nieuws is echter dat de fusie is geblokkeerd door de Australische mededingingsautoriteit omdat "Telstra, TPG en Optus (zullen) ongeveer 85% (markt)aandeel hebben" .

Bovendien, hoewel mensen enthousiast zijn geworden over de komst van TPG in Singapore als de vierde telecomoperator, heeft het bedrijf wat kinderziektes ondervonden met een aantal gebruikers die tragere download- en uploadsnelheden rapporteren in vergelijking met zijn naaste concurrenten.

Volgens het onderzoek van OpenSignal hebben Singtel, Starhub en M1 elk een geregistreerde snelheid van respectievelijk 42,5 Mbps, 39,5 Mbps en 36,1 Mbps. Aan de andere kant was TPG gemiddeld slechts 26,1 Mbps, bijna 40% langzamer dan de snelheid van Singtel. Bovendien bleken TPG-gebruikers 4,5% van de tijd zonder mobiel signaal door te brengen, vooral in de treinen, veel meer dan die van 1,6 procent van M1, 1,2 procent van StarHub en 1 procent van Singtel.

Kortom, TPG loopt niet voorop in de Telecom-industrie en ik zou geneigd zijn te zeggen dat TPG geen sterke gracht heeft vanwege de stevige concurrentie in zowel Singapore als Australië.

Als algemene regel geven we de voorkeur aan bedrijven waarvan de bestuurders een groot deel van de aandelen van het bedrijf bezitten, omdat dit waarschijnlijk zal leiden tot meer op elkaar afgestemde belangen. Als een groot deel van uw vermogen vastzit in de aandelen van het bedrijf, is het onwaarschijnlijk dat u schadelijke maatregelen zult nemen om de aandeelhouderswaarde te vernietigen, aangezien dit ook uw eigen vermogen vernietigt.

Maar er is een goede balans tussen dingen. Te weinig, en het management zal geen skin in het spel hebben. Ze zullen zich niet bedreigd voelen door de ondergang van het bedrijf.

Te veel en ze kunnen het bedrijf tegen oneerlijke prijzen van de hand doen als ze 90% van de aandelen hebben teruggekocht. Er zijn gevallen geweest waarin de eigenaar annex management de minderheidsaandeelhouders tekort deed door een zeer lage prijs aan te bieden om de resterende aandelen op te kopen en het bedrijf te schrappen. U kunt hier meer lezen over wat we te zeggen hebben over oneerlijke verwijderingen.

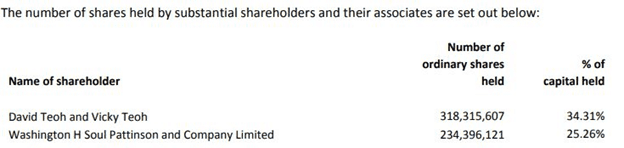

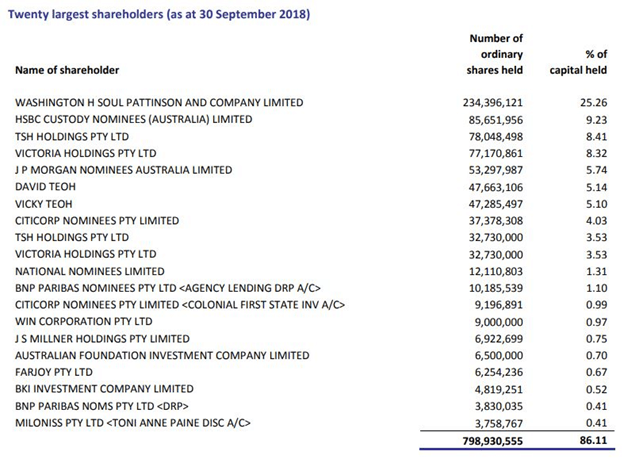

In het geval van TPG ziet de openbaarmaking van eigendom door het jaarverslag 2018 er als volgt uit:

Uit de verzamelde informatie hierboven blijkt dat David Teoh en zijn vrouw (Vicky Teoh) de uitvoerend voorzitter van TPG Telecom zijn en gezamenlijk 34,3% van het bedrijf bezitten. .

Daarnaast bezit Washington H Soul Pattinson – een investeringshuis met beleggingen in een gevarieerde portefeuille van activa in verschillende sectoren, ook een grote 25,26% in TPG.

Door het substantiële eigendom op te tellen, krijgen we 59,57% , een wenselijk niveau van eigendom waar beleggers de voorkeur aan geven.

TPG haalt het niet om een goed dividendaandeel te zijn vanwege het slechte dividendrendement en de lage brutowinstgevendheid. Hoewel het een behoorlijke vrije kasstroomopbrengst en uitbetalingsratio heeft, kan zijn nieuwste onderneming in Singapore op korte termijn veel kapitaaluitgaven vergen.

Om het nog erger te maken, heeft TPG geen dominante positie in zowel Singapore als Australië en zou een prijzenoorlog haar middelen snel uitputten. De regelgevende afroep voor de fusie met Vodafone is ook een andere donkere wolk die het bedrijf moet aanpakken voordat de zaken beter kunnen worden.

Kortom, we zouden voorlopig wegblijven van het investeren van ons kapitaal in TPG Telecom... pas als blijkt dat het voet aan de grond heeft op de Singaporese telecommarkt en de trage, intermitterende snelheden opvoert.

Is het illegaal om een verzekeringscheque van uw verzekeringsmaatschappij te houden in plaats van de provider te betalen?

Is een Peloton-fiets het geld waard?

Is een blauwe schort de prijs waard?

Wat uw geschenk echt waard is voor de schenker

De gemiddelde nettowaarde bij pensionering

Hoe u de beste HSA-aanbieder kiest voor uw levensstijl

Wat is uw nettowaarde?