De Amerikaanse technologiebedrijven zoals Apple, Alphabet, Amazon, Facebook en Microsoft zijn reuzen geworden en hebben producten en diensten die ons hele leven zijn doorgedrongen.

We zijn het er allemaal over eens dat ze een cruciale rol spelen in de huidige samenleving en dat de aandelenmarkt hun belang weerspiegelt - tech is momenteel de grootste sector in de S&P 500. Elke portefeuille zonder de techreuzen zou aanzienlijk slechter hebben gepresteerd dan de Amerikaanse markten, zoals de onze. (we weigeren principieel dure aandelen te kopen. onthoud dat de prijs die u betaalt, het rendement bepaalt dat u behaalt.)

Er is absoluut een FOMO-gevoel en de drang om er nu in te gaan. Een fondsmanager, Vitaliy Katsenelson, merkte het ook op,

Maar je hoeft jezelf er niet voor te verslaan. Zelfs Warren Buffett kon geen duidelijke redenen vinden om eerder in Google en Amazon te kopen en hij erkende dat hij technologieaandelen misliep tijdens de Berkshire Hathaway AVA,

Als je oplettend bent, kun je dieper ingaan op Buffetts gebruik van 'wonder'. Hij leek te suggereren dat het in het begin veel geluk bracht om in Amazon te investeren, omdat er bijna niets was dat een waardebelegger zou willen aan de aandelen.

Amazon verloor gedurende opeenvolgende jaren geld en verbrandde contanten en hoewel Amazon er uiteindelijk doorheen kwam met een fenomenale winst in aandelenkoers, waren veel andere bedrijven met vergelijkbare profielen gecrasht en verbrand.

Daarom was het een stuk gemakkelijker om een hels geldbedrag te verliezen dan om op het juiste te wedden als we de principes van waardebeleggen zouden laten varen.

Amazon is een perfect voorbeeld van overlevingsvooroordeel en het werd pas een duidelijk goede investering na het is gelukt.

Maar we zijn van mening dat het te laat is en we vinden dat de prijskaartjes op dit moment niet waard zijn om voor te betalen. Je zou de waardeprincipes weggooien als je nu achter de tech-aandelen aanjaagt.

niet doen. FOMO. Vitaliy Katsenelson zei het weer goed,

Een andere veel voorkomende conclusie is dat je gewoon de VS moet kopen en de rest van de wereld moet vergeten. Deze verklaring is afgeleid van de recente extrapolatie van de geschiedenis waartoe mensen geneigd zijn.

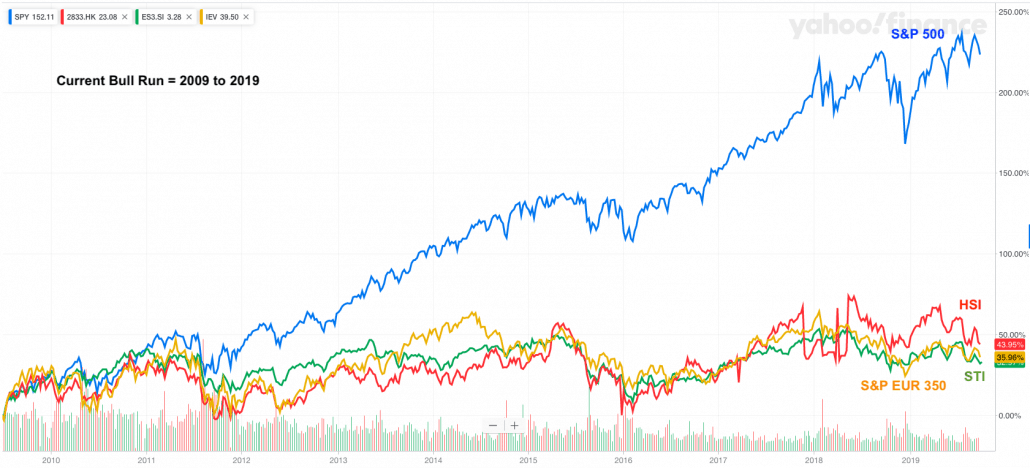

In de psychologie staat het bekend als het recentheidseffect. De VS hebben het inderdaad uitstekend gedaan op de aandelenmarkt, de S&P 500 won de afgelopen 10 jaar meer dan 200%, terwijl STI in dezelfde periode slechts 36% wist te behalen.

Dit leidde ertoe dat veel beleggers het gevoel hadden dat de STI ETF tijdverspilling was en dat ze beter af zouden zijn om te investeren in de S&P 500 ETF. Sommigen hebben de overstap misschien al gemaakt.

We begrijpen de frustraties van investeerders en iedereen wil zo snel mogelijk geld verdienen.

Rijkdom is relatief, 36% winnen is oké als alle anderen verliezen. Maar 36% maken als er een ander instrument is dat 200% heeft gemaakt, is absoluut niet oké.

FOMO begint weer.

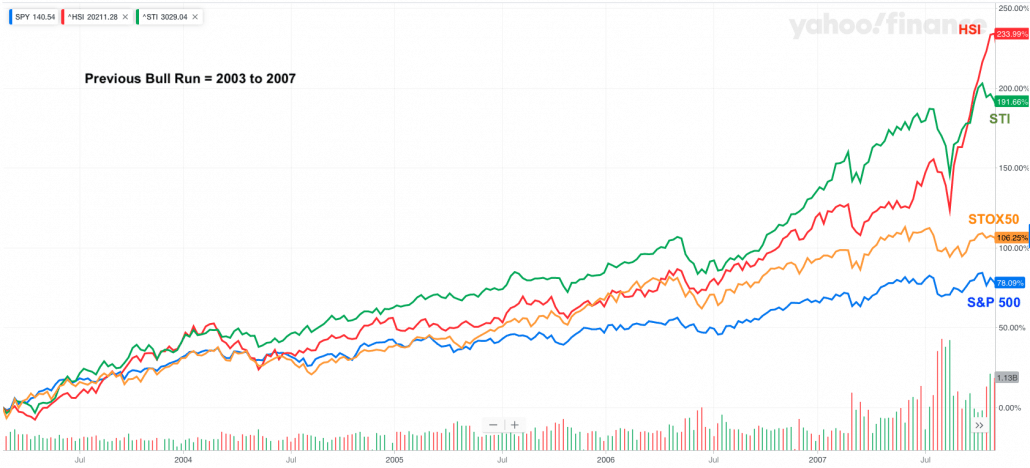

Feit is dat als we wat verder terug in de geschiedenis kijken, naar de vorige bull run van 2003 tot 2007, zou je gemakkelijk hebben gezegd dat het een vergissing was om niet in Hong Kong of Singapore te investeren, omdat de S&P 500 slechts 78% won, terwijl de eerste respectievelijk 234% en 191% won.

We zijn zo slecht in het leren van de geschiedenis en trekken de verkeerde conclusies. We hebben niet gedacht dat veel investeringen pas later duidelijk worden en dat het vaak te laat is om mee te doen. Veel van onze vooroordelen beïnvloeden ons vermogen om helder te denken - en dat heeft een direct effect op onze beleggingsresultaten. Hier zijn enkele voorbeelden;

Ik raad je aan om Fooled by Randomness te lezen door Nassim Taleb. De moeite waard om opnieuw te lezen als je het gelezen hebt.

Opmerkingen van de redactie :Dit is verreweg een van de grootste redenen waarom mensen falen in beleggen.

Het is niet omdat ze niet slim genoeg of gedisciplineerd genoeg zijn. Integendeel, hun emotioneel-logische hersenen zijn niet in staat tot zelfreflectie op een niveau dat diep genoeg is om het verschil tussen goede en verkeerde analyse te beseffen.

Als je geïnteresseerd bent om te leren hoe we het doen terwijl we al dergelijke vooroordelen zonder twijfel elimineren, kun je hier onze live demonstratie doornemen.

Wat zijn de nieuwe technologieaandelen van 2018 en daarna?

Slim pensioen:vermijd de 5 grootste IRA RMD-fouten

De 5 grootste pensioenfouten die je moet vermijden

De 12 beste technologieaandelen om te kopen voor 2022

De 11 beste (en 11 slechtste) aandelen van de 11-jarige bullmarkt

11 beste technische aandelen voor de nieuwe coronavirusnorm

De 5 beste aandelen (en 5 slechtste) van de coronaviruscorrectie