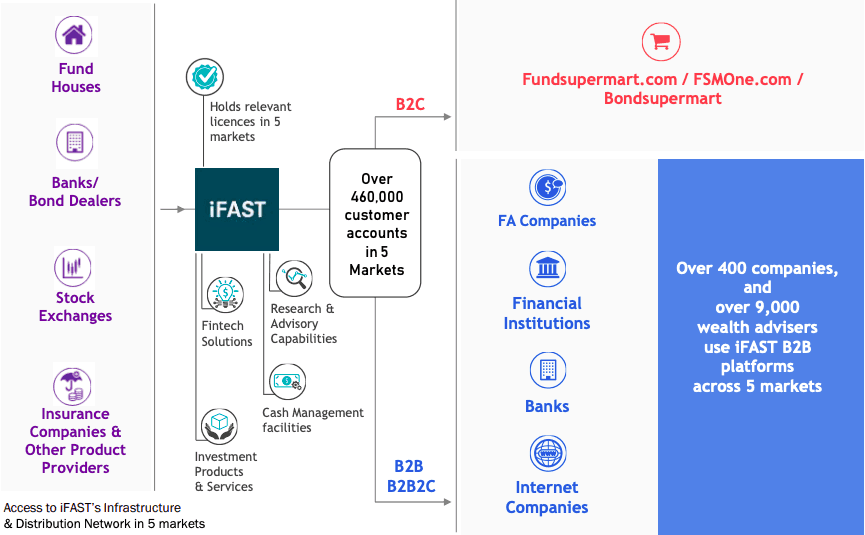

Sommigen van u gebruiken FSMOne misschien om unit trusts, ETF's, aandelen, obligaties te kopen en verkopen of zelfs om in hun beheerde portefeuilles te beleggen. FSMOne is slechts een van de diensten die door iFAST worden geleverd.

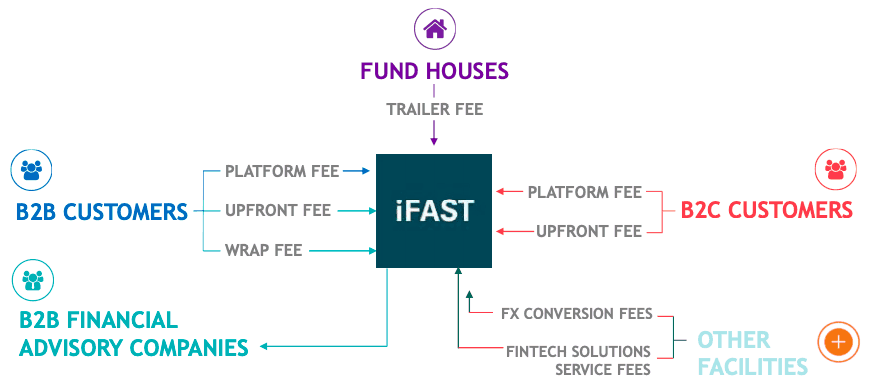

De B2C-divisie richt zich op doe-het-zelf-investeerders, terwijl de B2B-divisie zich richt op meer dan 400 financiële adviesbedrijven (FA), financiële instellingen en banken, die op hun beurt meer dan 9.000 vermogensadviseurs hebben. De B2B2C-divisie is nieuw en richt zich op het leveren van fintech-oplossingen aan bedrijven die consumenten willen bereiken zonder de infrastructuur te ontwikkelen.

iFAST verdient geld met vergoedingen die in rekening worden gebracht aan de verschillende klantsegmenten die ze bedienen.

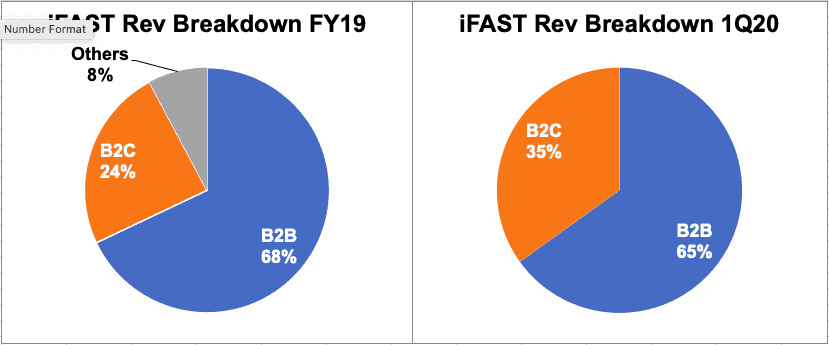

De B2B- en B2C-segmenten zijn de enige 2 segmenten die momenteel inkomsten genereren, waarbij B2B 65% van de netto-inkomsten in 1Q2020 bijdroeg.

iFAST meldt ook dat 80,9% van zijn omzet in de periode tussen 2016 en 1Q2020 terugkerende inkomsten waren, wat bewijst dat hun bedrijf plakkerig is.

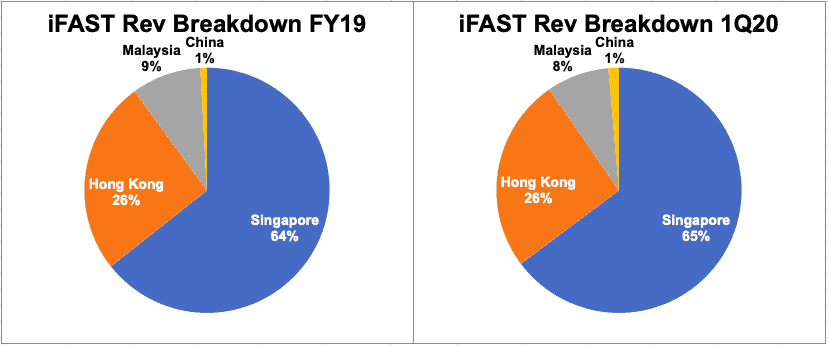

iFAST heeft vestigingen in Singapore, Hong Kong, Maleisië en China. Wat nog belangrijker is, is dat zakelijke beslissingen worden genomen op basis van een individueel land in plaats van door de 4 belangrijkste bedrijfsdivisies. Singapore blijft de belangrijkste inkomstenbijdrager met 65% in 1Q2020.

In FY19 boekte iFAST een omzet van 125,4 miljoen dollar en een brutomarge van 65,2 miljoen dollar. Dit vertaalt zich in een hoge brutowinstmarge van 52,0%, wat 3,3% hoger was dan vorig jaar. De stijging van de marge werd bijgedragen door zowel een omzetstijging van 3,4% als een kostendaling van 2,3%.

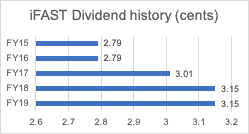

Het dividend voor FY19 was 3,15 cent, wat in lijn was met FY18. Het dividend voor 1Q20 werd ook gehandhaafd op 0,75 cent, vergelijkbaar met dat voor 1Q19.

iFAST heeft een consistent trackrecord voor dividenduitkeringen in de afgelopen 4 jaar en heeft ook geleidelijk het dividend per aandeel verhoogd. We verwachten dat iFAST dit uitstekende trackrecord zal voortzetten, aangezien de huidige uitbetalingsratio onder de nettowinst ligt en het bedrijf is blijven groeien.

iFAST heeft een eigen vermogen van $ 89,6 miljoen met een nettokaspositie van $ 24,2 miljoen, wat zich vertaalt in een NIW van $ 0,335 per aandeel en een nettokaspositie van $ 0,09 per aandeel.

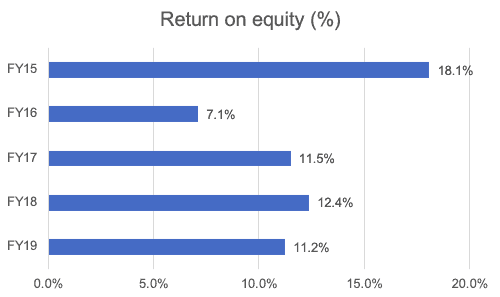

iFAST heeft in de afgelopen 5 jaar een ROE kunnen opleveren tussen 7,1% en 18,1%. Bovendien was de ROE in de afgelopen 3 jaar meer dan 10%.

Een van de kernvisies van iFAST is om steeds meer in de voorhoede van de industrie te staan door zijn verschillende B2B-partners in staat te stellen de kansen te omarmen die worden geboden door de Fintech-revolutie, inclusief het helpen van hun B2B-partners bij het ontwikkelen van hun eigen white label B2C-aanbod. Dit zijn platforms die door iFAST zijn ontwikkeld voor de klant en onder het merk van de klant.

Met dit aanbod aan klanten heeft iFAST altijd centraal gestaan in het netwerk van zijn klanten en heeft het geholpen om verbinding te maken tussen beurzen, banken en andere productaanbieders. Hierdoor kan iFAST inkomsten genereren over de hele ondersteuningsketen die het biedt. Daarom heeft iFAST in verschillende landen licenties verkregen en een team opgebouwd met expertise op het gebied van compliance en risicobeheer.

Convergentie en grensoverschrijdende Fintech-opportuniteiten zullen een van de drijvende krachten achter de trend zijn. Convergentie verwijst naar de toenemende banden tussen de verschillende segmenten van de vermogensbeheersector. Historisch gezien werden levensverzekeringen, beleggingsfondsen en effectenhandel als verschillende bedrijfstakken beschouwd. De realiteit is echter dat alle drie de bedrijfstakken ernaar streven te voorzien in de investerings- en langetermijnbesparingsbehoeften van de consumenten en door deze te integreren zou een meer holistische service worden geboden aan de klanten van iFAST.

iFAST heeft zichzelf een doelstelling van $ 100 miljard aan Assets Under Administration (AUA) gesteld tegen het einde van 2028. De belangrijkste Singaporese markt heeft een doel van $ 35 miljard. De huidige AUA bedraagt ongeveer $ 9,54 miljard per 31 maart 2020. iFAST is van mening dat er op de middellange tot lange termijn nog veel ruimte is voor groei, aangezien de huidige AUA nog steeds een klein bedrag is in verhouding tot de omvang van de vermogensbeheersector in Singapore en Azië.

China bevindt zich nog in de beginfase van opbouw en boekt sinds het begin operationele verliezen. Wij verwachten dat China de komende jaren een belangrijke bijdrage zal leveren aan de Groep. Hoewel de concurrentie in China hevig is, is iFAST zich ervan bewust en probeert het de markt anders te benaderen door een B2B2C-benadering te volgen in tegenstelling tot enkele van de grote concurrenten die een B2C-benadering hanteren. Door een B2B2C-aanpak te volgen, zijn ze in staat om werkrelaties op te bouwen met niet alleen consumenten, maar ook met zakelijke instellingen. Dit stelt iFAST in staat om snel de inkomsten uit te breiden waar de gelegenheid zich voordoet.

De methode van iFAST om een eerste voet aan de grond te krijgen in een ander land is via acquisitie. We verwachten dat dit de komende jaren zo zal blijven, aangezien iFAST zich richt op een aantal snelgroeiende landen in Azië.

Daarnaast zijn we van mening dat iFAST, met de nieuwe reeks producten, diensten en mogelijkheden die op de verschillende markten wordt gelanceerd, zich zal blijven richten op schaalvergroting als platform, terwijl het ook zorgt voor voortdurende verbeteringen in het serviceaanbod.

iFAST leidt een consortium dat biedt op een van de drie digitale groothandelsbank (DWB)-licenties van Singapore. De partners van iFAST zijn de in China gevestigde bedrijven Yillion Group en Hande Group. Yillion exploiteert een van de vier digitale banken in China en heeft Meituan Dianping, het in Hongkong genoteerde bedrijf, het op twee na grootste Chinese internetbedrijf op basis van marktkapitalisatie, als belangrijke aandeelhouder.

Aanvragen voor de eerste resultaten van de digitale banklicenties in Singapore zullen naar verwachting eind 2020 worden aangekondigd. Dit toont aan dat iFAST niet alleen naar groei kijkt via zijn bestaande platform, maar ook naar kansen binnen zijn expertisegebied.

iFAST is momenteel gericht op groei, rapporteert geen kostenbasis, acquisitiekosten, verdeelt AUA niet tussen waardegroei en nieuwe AUA. Er bestaat een risico dat een slechte uitvoering invloed kan hebben op de kwartaalresultaten (waarmee iFAST vrijwillig heeft besloten door te gaan) en de aandelenkoers. Integratie van acquisities is ook belangrijk bij het realiseren van verwachte groeivooruitzichten.

Met de vertragende macro-economische omstandigheden, als de aandelenmarkt ondermaats presteert, zullen zowel de AUA als het volume dalen, omdat klanten hun geld kunnen terugtrekken om volatiliteit te voorkomen. Het is een uitdaging om je te concentreren op groei in een dergelijke toestand, aangezien iFAST kosten moet blijven maken op het platform, zelfs als de AUA krimpt.

Regelgevende interventies in de vorm van aanvullende licenties of bepaalde verboden zullen gevolgen hebben voor iFAST. iFAST is erop gericht marktleider te zijn in Singapore, Hong Kong en Maleisië. Als Hong Kong bijvoorbeeld bepaald beleid implementeert als gevolg van de huidige politieke onrust, kan zijn positie als financieel centrum verzwakken en zal de krimp van de marktomvang een negatief effect hebben op iFAST.

Levensverzekeringen, beleggingsfondsen en effectenhandel zijn allemaal gericht op de beleggingen en langetermijnspaarbehoeften van de consumenten. Deze worden over het algemeen gezien als verschillende bedrijfstakken, voornamelijk vanwege afzonderlijke rechtshandelingen die daarop van toepassing zijn. iFAST is van mening dat de evolutie van de fintech-capaciteiten en de veranderende wereldwijde regelgevingstrends zullen leiden tot convergentie, wat inhoudt dat de producten en diensten van de drie industrieën steeds meer worden geïntegreerd.

Dit betekent dat er een mogelijkheid is voor joint ventures tussen iFAST en de gevestigde exploitanten van elke bedrijfstak, maar het is ook mogelijk dat een bedrijf in de drie bovengenoemde bedrijfstakken de ruimte van iFAST betreedt en de concurrentie vergroot.

We kijken naar een ROE op middellange termijn van 10%, dat moet worden ondersteund door groei van vergoedingen en AUA.

Op basis van de huidige aandelenkoers van $ 0,92 is de verwachte PE-ratio voor dit jaar 26 en de P/B-ratio 2,8. Het bereik van de PE-ratio lag tussen 23 en 41, hoger dan het gemiddelde in Singapore, aangezien er enig groeipotentieel is ingeprijsd. We merken ook op dat de IPO-prijs in 2014 $ 0,95 was.

We denken dat een redelijke prijsklasse voor iFast in 2025 $ 2 tot $ 2,50 is op basis van de volgende gegevens; het historische bereik voor PE is 5 tot 25 met een gemiddelde van 13, en P/B is 0,8 tot 2,8.

Op basis van een uitbetalingsratio van 95% op een toekomstige eps van $ 0,08 en een dividendrendement van 4-5%, kunnen we ook de verwachte aandelenkoers ondersteunen.

Geïnteresseerd in andere Bear Prowl-artikelen? Bekijk deze recensie over SembMarine Corp.