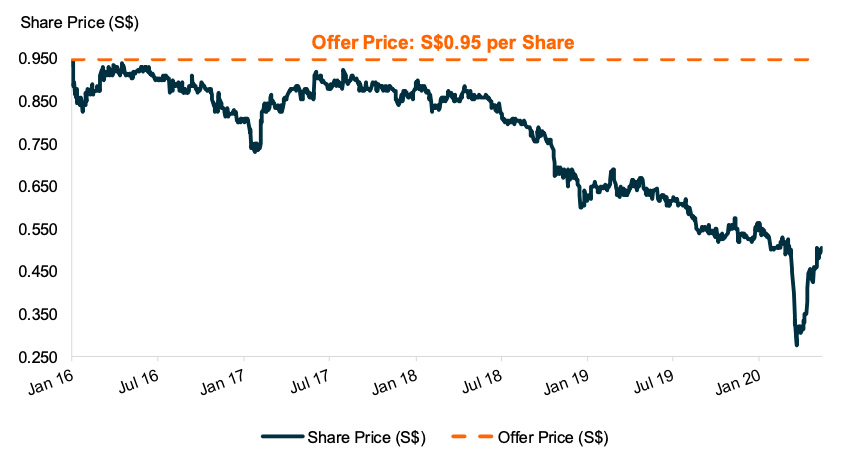

Een consortium heeft een bod gedaan van $ 0,95 om aandelen te kopen die ze niet bezitten in een poging om Perennial Real Estate te privatiseren (SGX:40S).

Voor het geval je een artikel van TheBearProwl op DrWealth.com opnieuw wilt lezen, ze verklaarden dat Perennial op november 2019 ondergewaardeerd was tegen een prijs van $ 0,50.

Hieronder vindt u een korte video om de belangrijkste punten van de aankondiging van de aanbieding uit te lichten als u hulp nodig heeft bij het interpreteren ervan.

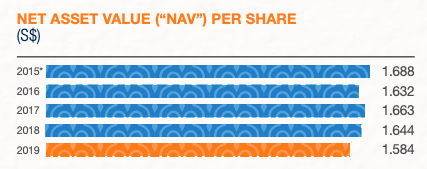

Perennial Real Estate heeft de meeste activa in eigendommen en daarom zou de boekwaarde of intrinsieke waarde (NIW) een goede maatstaf zijn voor de waarde ervan.

De laatste NIW per aandeel was $ 1.584. Dit betekent dat het aanbod van $ 0,95 ondergewaardeerd is, of met een korting van 40% op de waarde.

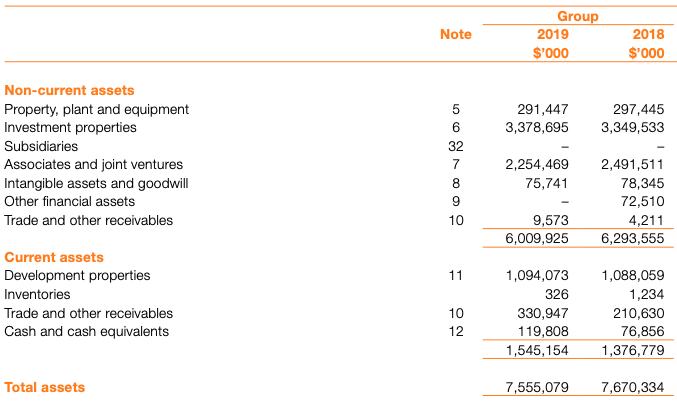

De activa omvatten voornamelijk vastgoedbeleggingen, projectontwikkelingen en geassocieerde deelnemingen en joint ventures (die ook investeringen in andere vastgoedondernemingen zijn).

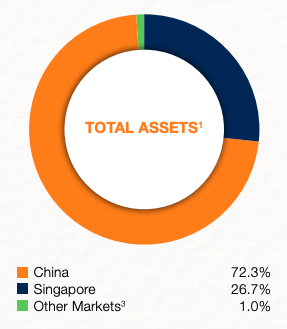

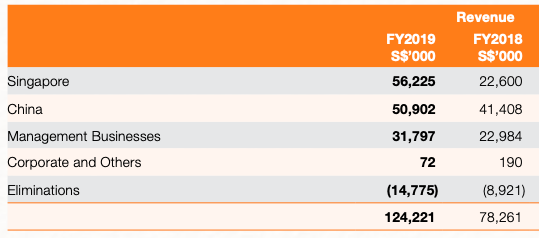

Per land heeft Perennial meer activa in China dan in Singapore.

Maar qua omzet droegen de eigendommen in Singapore meer bij dan de eigendommen in China.

Tot de vastgoedbeleggingen in Singapore met een hogere waarde behoren Capitol Singapore en CHJIMES. Vroeger hadden ze meer eigendommen tot een reeks desinvesteringen in 2019-2020.

In april 2019 verkocht Perennial samen met zijn consortium hun belang in Chinatown Point voor S $ 520 miljoen. Perennial boekte een winst van S$ 17,2 miljoen.

In april 2020 heeft Perennial het volledige belang van 30% in 111 Somerset verkocht voor S$ 155,1 miljoen, waarmee een winst vóór belastingen van S$ 25 miljoen werd geregistreerd. Het werd verkocht aan een van de bedrijven van casinobaas Stanley Ho, die onlangs is overleden en ook in het nieuws is gekomen.

In mei 2020, Perennial met zijn consortium van investeerders

hebben gezamenlijk een belang van 50% in AXA Tower verkocht aan Alibaba, terwijl zij gezamenlijk een belang van 50% in het onroerend goed hebben behouden. Het effectieve belang van Perennial wordt verlaagd van 31,2% naar 10%, terwijl een winst van S$ 45,0 miljoen wordt behaald met de verkoop.

De winsten uit de verkoop van 111 Somerset en AXA Tower zijn niet opgenomen in de balans aangezien ze werden afgehandeld na 31 december 2019. Dit betekent dat de NIW per aandeel nog hoger zal zijn. Ik heb de NIW per aandeel aangepast en geschat op S$ 1,63. Dat betekent dat het aanbod van $ 0,95 een korting van 42% op de waarde zou zijn.

Kom op. Net als beleggers zouden insiders ook ondergewaardeerde aandelen willen verwerven. Waaronder hun eigen. Je kunt het ze dus niet kwalijk nemen dat ze er kapitalistisch over zijn.

Voordat je op ze sprong. Laten we eens kijken naar de historische handelsprijs voor Perennial Real Estate. De koers van het aandeel is sinds 5 jaar aan een eeuwige daling (bedoelde woordspeling) aan het dalen.

Aandeelhouders zouden er niet van profiteren als het bedrijf genoteerd blijft, gezien de neerwaartse trend van de aandelenkoers en de ellendige dividenden die worden gegeven (<2% rendement). Waarom zou u elkaar daarom niet in het midden ontmoeten door de Bieder deze eigendommen met korting te laten kopen, zodat aandeelhouders kunnen vertrekken met iets dat hoger is dan de geldende aandelenkoers.

Als de aandelenkoers dicht bij de NAV handelt, zou het bod niet zijn gekomen. Precies een aanbod tot schrapping van de notering zou plaatsvinden wanneer de aandelenkoers laag is - het wordt aantrekkelijk voor insiders om te privatiseren en ze zien ook weinig waarde in om genoteerd te blijven, aangezien de markt de aandelen niet goed waardeert.

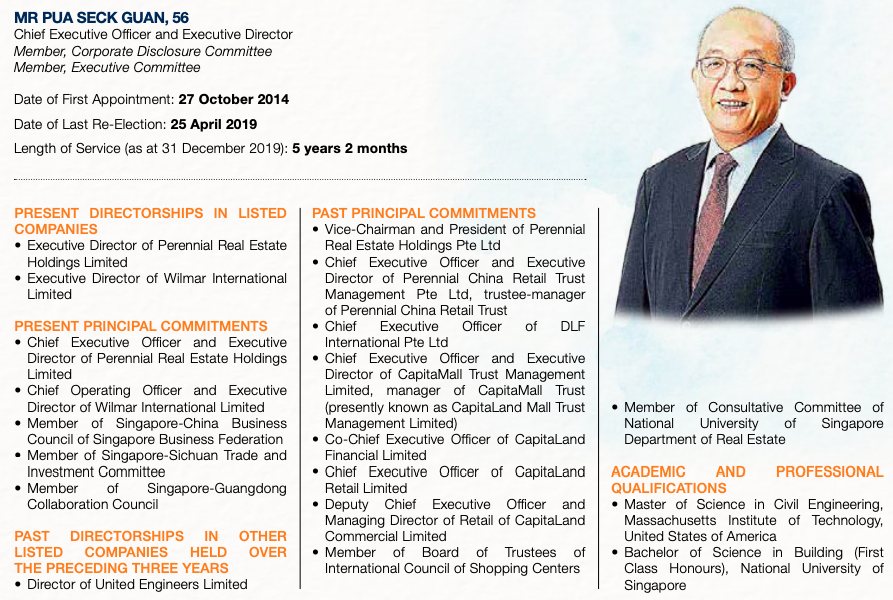

Ik kwam Pua Seck Guan (CEO van Perennial Real Estate) voor het eerst tegen toen hij Perennial Real Estate introduceerde tijdens een seminar van Maybank Kim Eng. Dat was waarschijnlijk 10 jaar geleden toen Perennial net op de lijst stond.

Ik herinnerde me dat hij een succesvolle carrière had bij Capitaland, maar besloot om het alleen te doen. Het was lovenswaardig, aangezien de meeste hooggeplaatste zakelijke strijders dergelijke ondernemende stappen waarschijnlijk niet zullen maken op het hoogtepunt van hun carrière.

Ook zie je in zijn profiel dat hij tevens COO is van een ander groot beursgenoteerd bedrijf, Wilmar. Ik weet niet zeker hoe hij twee fulltime belangrijke afspraken tegelijkertijd kan houden. Pua heeft een belang van 10,41% in Perennial.

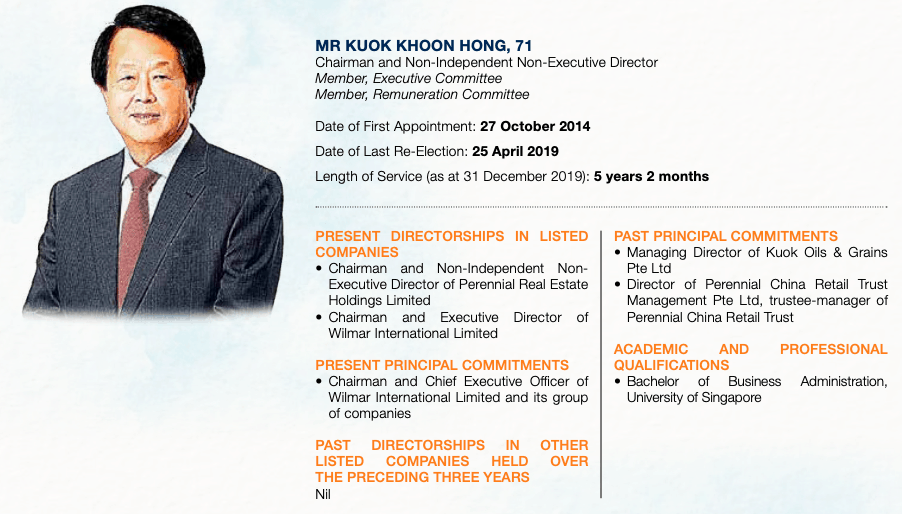

Pua heeft zeker een nauwe werkrelatie met Kuok Khoon Hong, de baas van Wilmar. Pua is COO en directeur in Wilmar, terwijl Kuok de voorzitter is van Perennial. Kuok is ook de grootste aandeelhouder van Perennial met een belang van 36,53%.

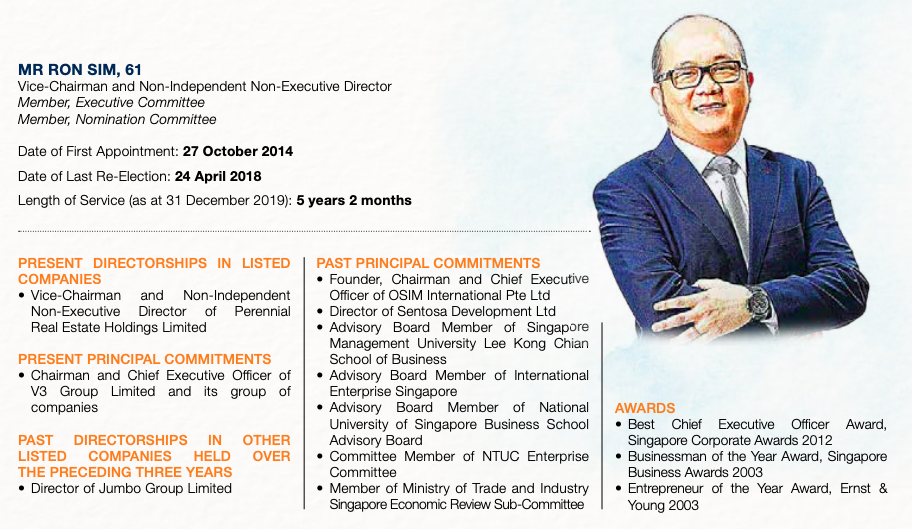

Een andere miljardair, Ron Sim (de oprichter van OSIM), is de vice-voorzitter van Perennial Real Estate en heeft een belang van 15,45%.

De 3 van hen en hun entiteiten hebben een consortium gevormd samen met een externe partij, HOPU Fund Management (een in China gevestigd fonds) om het aanbod van schrapping te doen.

Het consortium heeft al 82,43% van de aandelen in handen.

Volgens de noteringsregels van SGX moeten de beursgenoteerde bedrijven minimaal 10% van de aandelen in handen hebben van het publiek. Dit betekent dat het consortium nog maar 7,57% hoeft te verzamelen om het bedrijf van de beurs te kunnen halen.

Het consortium heeft ook het voornemen uitgesproken om het dwangverkrijgingsrecht te activeren als ze de resterende 90% van de aandelen krijgen die ze niet bezitten. Dit betekent dat zelfs als aandeelhouders het bod niet accepteren, het consortium de aandelen nog steeds kan kopen zonder toestemming van de aandeelhouders als aan de voorwaarde is voldaan.

Aangezien de verbintenis met 82,43% zeer dicht bij de 90% ligt, denk ik dat het schrappen van de notering zeer waarschijnlijk is. Het aanbod van $ 0,95 is ook redelijk, waarvan ik denk dat veel aandeelhouders het zouden accepteren en de kans zouden nemen om met wat contant geld te vertrekken, ook al is het aanbod met een korting van 42% op de intrinsieke waarde.

Ik ben ook van mening dat het consortium voldoende acceptatie van aanbiedingen zal verzamelen om het gedwongen verkrijgingsrecht te effectueren. Daarom denk ik niet eens dat het een keuze is om dit aanbod uiteindelijk te accepteren.

Wat is een geschenkakte voor onroerend goed?

7 gouden regels voor beleggen en geavanceerde vermogensplanning

Strategieën voor Roth IRA's waar u misschien (nog) niet aan gedacht heeft

Voor- en nadelen van het vormen van een Series LLC voor vastgoedinvesteringen

Vastgoedbeleggingstrust (REIT)

9 Beste DiversyFund-alternatieven voor beleggen in onroerend goed

De complete gids voor crowdfunding van onroerend goed voor niet-geaccrediteerde investeerders