George Soros is gepromoveerd in filosofie aan de London School of Economics, heeft talloze boeken gepubliceerd, had een hedgefonds en besteedt nu actief zijn miljarden aan filantropie en politiek activisme. Maar ondanks alle dingen die hij heeft bereikt, zouden de meeste mensen hem kennen als de man die de Bank of England brak.

Vóór de oprichting van de Europese Unie en de euro hielden Europese landen zich aan het Europese wisselkoersmechanisme (ERM). Landen in het WKM stemden ermee in hun valuta te koppelen aan de Duitse Duitse mark en bouwden een buffer van 6% op om de gebruikelijke schommelingen op te vangen.

Met de koppeling hebben centrale bankiers de verantwoordelijkheid om hun valuta binnen de acceptabele bandbreedte te houden. Wanneer hun valuta sterker of zwakker wordt om de band te testen, zijn ze verplicht in te grijpen. Centrale banken doen doorgaans een van de volgende twee dingen, ofwel de valuta kopen of verkopen, ofwel de rentetarieven aanpassen, om ervoor te zorgen dat deze binnen de vooraf bepaalde bandbreedte schommelt.

In 1990, tegen de achtergrond van hoge werkloosheid en een sputterende economie, trad het VK toe tot het WKM. De pin werd vastgesteld op 2,95 DM tot één Britse pond, met de band vastgesteld op 2,78 tot 3,13 mark. In het voorjaar van 1992 begonnen er scheuren in het systeem te ontstaan. In tegenstelling tot het VK beleefde Duitsland een periode van technologische vooruitgang en groei; hun economie heeft het goed gedaan en dit werd weerspiegeld in de kracht van de munt.

Op de markt verkopen beleggers en handelaren de zwakkere valuta om de sterkere te kopen. Het Britse pond begon te handelen aan de onderkant van de band. Het was vanaf dag 1 verkeerd geprijsd en het enige dat verhinderde dat het pond onder de 2,78 DM dook, is de garantie van de Britse regering dat het zich zou houden aan de convenanten van het ERM en het pond overeind zou houden. Terwijl de crisis opdoemde, verhoogde de Britse premier John Major de rente tot 10% in een poging de valuta-uitstroom tegen te gaan.

Over de Atlantische Oceaan hebben Soros en het Quantum Fund dat hij beheert een shortpositie van $1,5 miljard opgebouwd in het Britse pond. Na een interview met de president van de Duitse Bundesbank, die suggereerde dat de munt onder druk zou kunnen komen te staan en zelfs zou kunnen devalueren, nam Soros de beslissing om voor de halsader te gaan.

Toen de markten op 16 september 1992 in Londen opengingen, begon Soros alle ponden te verkopen die hij in handen kon krijgen, waardoor zijn positie op een gegeven moment steeg tot $ 10 miljard. Ook andere handelaren sloegen aan. Ze roken bloed en voegden zich bij hem bij het shorten van het pond.

Aan de andere kant van de handel was het een dolle strijd om het pond te verdedigen. De dag ervoor had de Centrale Bank van Engeland beloofd tot $ 15 miljard te besteden om de koppeling te verdedigen. Voor 9 uur 's ochtends hadden ze 1 miljard pond gekocht, zonder enig effect op de valuta. Om 11.00 uur kondigde het VK aan dat het zijn rentetarieven met een ongekende 200 basispunten zou verhogen tot 12% om het pond te beschermen.

Toch bleef het pond kelderen. In de mate dat de Centrale Bank later op de middag nog een aankondiging moest doen om de rente te verhogen naar 15%, in de hoop dat de verschuiving zou worden gekeerd en speculanten zouden worden gedwarsboomd. Om 730 uur was de strijd verloren. De Britse minister van Financiën, Norman Lamont, kondigde in een geïmproviseerde persconferentie aan dat Groot-Brittannië uit het ERM zou stappen en het pond vrijelijk op de markt zou laten zweven.

Van de ene op de andere dag werd Soros 1,4 miljard dollar rijker. Al met al heeft de verdediging van het pond de Britse belastingbetaler naar schatting 3,3 miljard pond gekost.

Net als de Griekse sirenes die nietsvermoedende zeelieden lokten met hun betoverende liedjes, hebben valutapinnen in de loop der jaren stilletjes talloze slachtoffers gemaakt.

Aangemoedigd door Soros' overval van het pond en de rijke oogsten die een valutadevaluatie zou bieden, hebben veel fondsbeheerders, investeerders en handelaren geroepen om aan die kant van de handel te staan. Ze stapelen hun inzetten in valutaparen zodra er een of andere vorm van zwakte optreedt.

De succesverhalen werden wijd en zijd uitgezonden en fondsbeheerders zoals Soros werden de moderne Ulysses, die alle kansen versloegen om veilig naar huis te varen en triomfantelijk te eindigen. De verliezers daarentegen slopen stilletjes weg, vaak om nooit meer gezien of gehoord te worden. Vaker wel dan niet belandt hun schip schipbreuk langs de rotsachtige kust van de Sirene-eilanden.

De meest recente daarvan is Kyle Bass.

Een Amerikaanse hedgefondsmanager die in 2008 enig succes had met de subprime-crisis, is Bass een eeuwige beer geweest, een extreemrechtse voorstander die regelmatig op tv verschijnt met voormalig Trump-adviseur Steve Bannon, en een enorme criticus van alles wat China betreft.

Zijn bearishness was duidelijk gedurende een groot deel van het voorgaande decennium, waarbij hij voortdurend had opgeroepen tot de op handen zijnde devaluatie van de yuan. Het aanhoudende opwaartse traject van de Chinese economie heeft zijn zelfbenoemde missie allesbehalve aangewakkerd.

In februari 2019 heeft de Chinese regering voorgesteld om een uitleveringswet in te voeren in de SAR Hong Kong. Inmiddels weten we dat het wetsvoorstel het begin markeerde van massale protesten in het gebied, waarbij miljoenen burgers de straat op gingen in wat aanvankelijk een krachtig maar vreedzaam machtsvertoon was dat uiteindelijk in geweld veranderde. Op dat moment was het echter nog steeds een mompelend gerommel dat alleen hoorbaar was voor de meest fervente volgelingen van Chinees-Hong Kong-aangelegenheden.

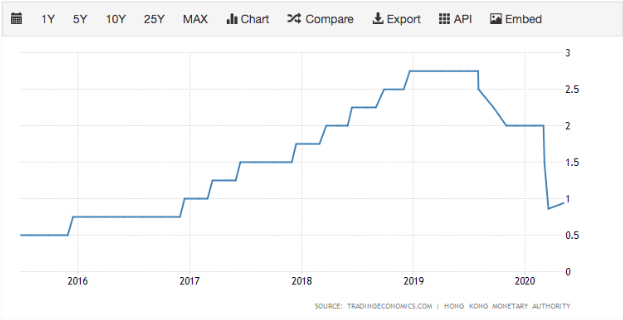

Wat toen zeker was, was dat de HKD zwak was. In feite is het vrijwel het hele jaar 2018 zwak geweest, en het grootste deel van het jaar rond zijn limiet. De HKMA heeft meerdere malen ingegrepen om de munt overeind te houden. Het was tijd voor de opportunist om toe te slaan.

Op 14 april 2019 publiceerde Bass een brief aan abonnees van zijn fonds getiteld "The Quiet Panic in Hong Kong". Het was zijn eerste brief in meer dan drie jaar, en hij vergeleek Hong Kong met IJsland, Ierland en Cyprus, waar de bankencrisis de economie heeft verlamd en tot massale wanbetalingen heeft geleid.

De belangrijkste strekking van de brief ligt in het aanvallen van de HKD USD-peg. Daarin beweert Bass dat alle haringen uiteindelijk zullen falen, en dat het tijd is dat de HKD-peg zijn laatste adem uitblaast. Bass spoort zijn lezers aan –

De brief was dik van retoriek maar dun van logica. Zelfs de leunstoeleconoom in mij kon zien dat Bass op dun ijs schaatste. Hoewel het waar was dat de HKMA in 2018 en 2019 een aantal keer moest ingrijpen om de HKD te kopen, bleven ze goed gekapitaliseerd. Bovendien stond de HKD-rente toen onder de één procent en dat gaf de HKMA veel manoeuvreerruimte.

Desalniettemin pikten de westerse media het in een mum van tijd op en maakten een groot lied en dans over hoe de koppeling op het punt staat ongedaan te worden gemaakt.

Gedurende deze tijd kroop de rente langzaam en zeker omhoog. Het begon met een lage basis van 0,5% in 2016 en bereikte eind 2019 2,75%. Dit verlichtte de uitstroom van middelen en de HKD werd aanzienlijk sterker.

Misschien was het omdat Bass niet de status noch de hoofdstad van Soros tot zijn beschikking had. Misschien was het omdat Londen in 1992 een heel andere plaats was dan Hong Kong in 2019. De eerste kampte met chronische economische problemen, terwijl het voor de laatste een acute en onopgeloste geopolitieke situatie was. Misschien sloeg COVID-19 toe en maakte tijdelijk een einde aan het geweld dat de meeste anders zouden voortduren. Hoogstwaarschijnlijk is het een combinatie van allemaal, en meer.

Wat de precieze reden ook was, Bass kreeg niet waarvoor hij gekomen was. Zijn schip liep aan de grond en hij had het geluk dat hij het overleefd had.

De meesten die dit lezen zouden bekend moeten zijn met de dynamiek van wisselkoersen; ze zouden weinig introductie nodig hebben. (Maar ik ga je er toch een geven)

Stel dat we op vakantie zouden gaan naar Japan. Voorafgaand aan de reis bezoeken we onze geldwisselaar in de buurt om Japanse yen te kopen. Daarbij verkopen we eigenlijk onze Singaporese dollar. De huidige SGD-JPY-wisselkoers is ongeveer 76,5, dus de verkoop van één Singaporese dollar zou 76,5 Japanse yen opleveren.

Hetzelfde geldt voor de aankoop van een Japanse auto. Toyota bouwt hun auto's in Japan. Ze gebruiken de yen om hun arbeiders te betalen en om de fabriek draaiende te houden. Uiteraard wordt de verkoopopbrengst uiteindelijk omgezet in JPY.

Rentetarieven spelen ook een uiterst belangrijke rol in valutastromen. Als de door de yen gedomineerde rentetarieven hoger zijn dan die van de SGD (ik zeg het gewoon. Dat is niet zo. De yentarieven zijn al jaren negatief), kunnen spaarders besluiten dat het meer de moeite waard is om hun SGD-bankdeposito's naar de yen te verplaatsen om het hogere te verdienen. interesse. Nogmaals, dit omvat het verkopen van SGD en het kopen van Yen.

Hoe sterker de economie, hoe waardevoller de export, hoe hoger de rente, hoe groter de vraag naar de valuta. Een grotere vraag zal leiden tot een prijsstijging - de valuta wordt sterker.

Natuurlijk is het omgekeerde waar. Met een haperende economie, export die van weinig waarde is en weinig mensen die het land willen bezoeken voor toerisme, zal er weinig vraag zijn naar de valuta. Dit zal leiden tot een onvermijdelijke verzwakking van de valuta en zal de belangstelling wekken van speculanten als Soros en Bass.

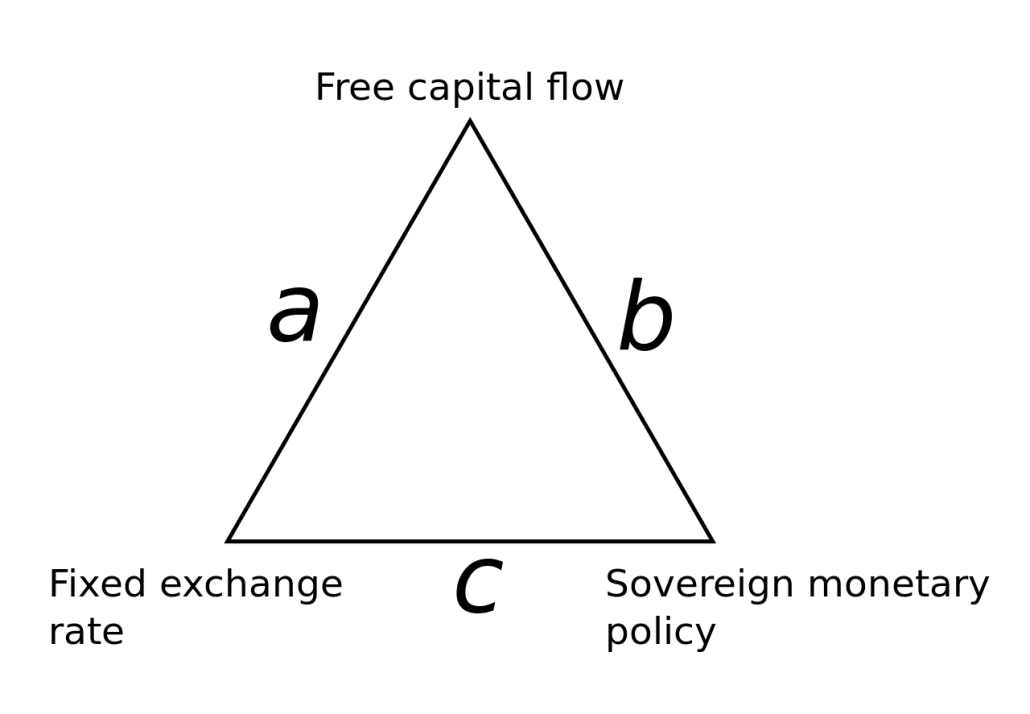

In de theorie van economische besluitvorming wordt valutabeheer altijd een trilemma genoemd. Economieën hebben te maken met drie problemen als het gaat om het beheer van hun valuta:kapitaalstroom, monetair beleid (rentetarieven) en vaste wisselkoersen. De problemen zijn elegant weergegeven in de volgende driehoek.

Academisch gesproken is op elk moment slechts één zijde van de driehoek haalbaar.

De eerste manier om dit te doen zou zijn via kapitaalcontroles. Door de kapitaalstroom te beheersen, kan een economie haar valutaschommelingen binnen de perken houden. Het duidelijkste voorbeeld hiervan is China (kant C). Helaas zou dit resulteren in een gesloten economie – voor veel kleinere economieën nauwelijks een acceptabele optie.

Een groot deel van de wereld opereert langs zijde B. Er is weinig kapitaalcontrole, centrale banken voeren hun monetair beleid onafhankelijk en er is geen vaste wisselkoers tussen haar valuta ten opzichte van andere landen. Australië heeft bijvoorbeeld in 1983 hun koppeling aan de Amerikaanse dollar afgeschaft.

Als het doel is om een open economie op te bouwen met een vrije stroom van kapitaal en een gekoppelde wisselkoers (zijde A), dan moet het land op een bepaald moment de rentetarieven van zijn valutakoppeling weerspiegelen. Als u dit niet doet, zou dit valutaarbitrage veroorzaken, wat een grote stressfactor op de koppeling is.

Toch is het ook geen wenselijk resultaat om valuta's vrij te laten zweven zonder enige begeleiding. Handelspartners moeten weten dat de valuta zijn waarde behoudt. Burgers en zelfs expats hebben garanties nodig dat hun verdienvermogen niet van de ene op de andere dag zal afnemen.

Ondanks de gevaren die gepaard gaan met valutakoppelingen, hebben veel landen toch geprobeerd het te laten werken. Het Verenigd Koninkrijk kwam er, met dank aan Soros, op de harde manier achter. De Argentijnse peso had vele jaren geleden ook een kort gefladder met de Amerikaanse dollar.

Dichter bij huis is de SGD gekoppeld aan een mandje vreemde valuta en de band (noem het de S$NEER - Singapore Dollar Nominated Effective Exchange Rate, waarschijnlijk een perverse snob naar nee-zeggers) wordt nauwlettend gevolgd door de MAS. De basket wordt nooit aangekondigd, terwijl het bereik en de helling veranderen naargelang de economische omstandigheden. We werken in wezen met een zachte peg.

De HKD daarentegen is een harde peg, met drempels vast en openbaar gemaakt. De Hong Kong Monetary Association (HKMA) dient als de bestuursautoriteit om de HKD-handel tussen 7,75 HKD en 7,85 HKD tot 1 USD te houden. Telkens wanneer de HKD het zwakkere uiteinde van de band op 7,85 test, zou de HKMA ingrijpen, hun voorraad USD inwisselen voor HKD en daarbij de valuta ondersteunen.

Wanneer de HKD sterker wordt, gebeurt het tegenovergestelde. HKD zou worden verkocht en USD gekocht. Deze dient als overdrukventiel en laat de HKD afkoelen.

2020 – Washington DC, Peking.

COVID-19 heeft de VS hard getroffen. Op dit moment heeft het land meer dan 2 miljoen gevallen gemeld met meer dan 100 duizend doden. Dat is drie keer meer dan Brazilië, dat met zevenhonderdduizend besmettingen het op één na meest besmette land ter wereld is.

Geconfronteerd met een groeiend dodental, economische gevolgen van de aanhoudende afsluiting in het hele land, escalerende onrust in het hele land tegen de dood van George Floyd en een presidentsverkiezing in vijf maanden tijd, heeft president Trump zich ingespannen om zijn beslissingen en administraties te verdedigen op de manier die hij het beste kent - gevechten kiezen.

De afgelopen weken heeft hij gehamerd op Obamagate, een vage misdaad die de vorige president blijkbaar heeft begaan, maar die hij niet kan noemen. Hij heeft ook zijn ongenoegen geuit over en nam toen de beslissing om zich terug te trekken uit de Wereldgezondheidsorganisatie. En dan zijn er zijn gebruikelijke schermutselingen met verslaggevers en de nieuwszenders. De afgelopen tijd heeft Trump echter zijn uiterste best gedaan op China.

Hoewel de vijandigheid niets nieuws is, zijn de aanvallen geïntensiveerd. Trump noemt COVID-19 al heel lang het Wuhan-virus en het Chinese virus. Naar verluidt overwoog hij ook om het visum van alle Chinese studenten in de VS in te trekken, een stap die meer dan 270 duizend studenten zal treffen. Daarnaast wordt een wetsvoorstel aangenomen met de naam 'Holding Foreign Companies Accountable Act'. De wet vereist dat buitenlandse bedrijven die in de VS zijn genoteerd, worden onderworpen aan aanvullende audits door in de Verenigde Staten gevestigde auditors. Bovendien moeten alle bedrijven ook een verklaring afleggen dat ze niet onder controle staan van buitenlandse overheden. Experts hebben erop gewezen dat dit zou kunnen leiden tot de schrapping van veel Chinese bedrijven op Amerikaanse beurzen.

Er zit logica in de manieren van Trump. Door een nationalistische razernij op te zwepen, weet hij de aandacht af te leiden van huiselijke problemen in zijn eigen achtertuin.

Peking aan de andere kant is ook bezig gehouden met het aannemen van wetten. Op 22 mei werd op het Nationale Volkscongres een nieuwe resolutie ingediend. De nieuwe wet is bedoeld om handelingen in Hong Kong die de nationale veiligheid bedreigen, te voorkomen, te stoppen en te bestraffen.

Deze wet heeft veel gevolgen. Allereerst heeft Peking ervoor gekozen om het wetgevende orgaan van de SAR, de Wetgevende Raad, te omzeilen en de wet automatisch van kracht te laten worden. Ten tweede is er de kwestie van de handhaving. Om de wet goed te handhaven, zou dit impliceren dat instanties op het vasteland controle zouden hebben over bepaalde aspecten van het bestuur van Hongkong. Er is de grootste zorg dat Peking de wet als een deken zou gebruiken om dissidenten in te dammen. Onnodig te zeggen dat in het weekend dat de wet werd ingevoerd, duizenden demonstranten de regels voor sociale afstand negeerden om deel te nemen aan een nieuwe protestronde.

De Amerikaanse minister van Buitenlandse Zaken Mike Pompeo was een van de eersten die de voorgestelde wet veroordeelde en waarschuwde dat het de doodsteek zou zijn voor Hong Kong's "One Country, Two Systems"-bestuurswijze. Hij voegde eraan toe dat de VS zullen overwegen om handelsprivileges in te trekken, aangezien Hong Kong niet langer als autonoom kan worden beschouwd.

Het was 1841 toen Hong Kong voor het eerst werd afgestaan aan de Britten in de Eerste Opiumoorlog. Nu, 180 jaar later, bevindt Hong Kong zich opnieuw in het vizier van nog eens twee wereldwijde supermachten terwijl ze strijden om de suprematie.

2020 – Hongkong

Twee dagen geleden, op 9 juni 2020, meldde Bloomberg dat Kyle Bass opnieuw een aanval op de HKD lanceert. Hij zamelt geld in voor zijn strategie die gebruikmaakt van optiecontracten met een hefboomwerking van 200x. Beleggers kunnen een flinke winst verwachten als de koppeling binnen 18 maanden kapot gaat, anders dreigen ze hun volledige investering te verliezen.

Toch is het Hong Kong van 2020 heel anders dan het Hong Kong van 2019. Ten eerste lijkt de volle kracht van de emoties van Hong Kongers, zoals die tot uiting kwamen in de protesten, te zijn verdwenen. De stad is gebouwd op pragmatisme, en pragmatisme zal binnenkort dicteren dat de meeste inwoners van Hong Kong hun idealen voor normaliteit en stabiliteit laten varen. Vooral als ze beseffen dat niemand anders dan China Hong Kong dat blijvende welvaartsniveau kan bieden.

Ook de HKD heeft een ommekeer gezien. In plaats van zwak te handelen op 7,85, zoals toen Bass zijn eerste aanval lanceerde, barst de HKD nu uit zijn voegen en is de afgelopen drie maanden gepleisterd op de sterkere limiet van 7,75.

Geld van het vasteland is via uitwisselingsverbindingen met Shanghai en Shenzhen de Hong Kong-aandelenmarkt binnengestroomd. In aanmerking komende investeerders op het vasteland (gedefinieerd als instellingen en individuen met ten minste vijfhonderdduizend yuan op hun handelsrekeningen) waren de afgelopen 35 weken nettokopers van aandelen uit Hongkong.

Een aanzienlijke hoeveelheid vraag naar HKD kwam voort uit bedrijven op het vasteland die geld inzamelen in de SAR. Te midden van de protesten haalde Alibaba de grootste beursgang van vorig jaar in Hong Kong, waarbij $ 11,2 miljard werd opgehaald voor hun secundaire notering. Andere giganten op het vasteland, Baidu, Netease en JD, die allemaal in de VS worden verhandeld, zouden ook een secundaire notering in het gebied overwegen.

De instroom van kapitaal heeft de vraag naar HKD doen toenemen. De carry trade, handelaren die USD lenen en het geld in HKD parkeren om te profiteren van het renteverschil, werkt nu in het voordeel van Hong Kong. De HKMA moest, in plaats van HKD te kopen om het overeind te houden, HKD op de markten verkopen. Alleen al dit jaar heeft de HKMA meer dan $ 48 miljard aan Hong Kong-dollars verkocht.

De "Holding Foreign Companies Accountable Act" van Trump zal Hong Kong onvermijdelijk ten goede komen, aangezien Chinese bedrijven op het vasteland de optie om op Amerikaanse platforms te noteren elimineren en veel dichter bij huis gaan wonen.

In plaats van Hong Kong dichtbij te houden, heeft het Amerikaanse beleid Hong Kong juist verder weg geduwd. De acties van China hebben Hong Kong, ondanks protesten en bloedvergieten, dichter bij zijn invloedssfeer gebracht.

Geen reden tot paniek in Hong Kong

We houden de HKD-peg al een tijdje nauwlettend in de gaten. De portefeuille van Dr. Wealth heeft een behoorlijke blootstelling aan de Hong Kong Stock Exchange. We denken voortdurend na over hoe we onze investering kunnen beschermen.

Zou het loskoppelen van de HKD veel onrust veroorzaken op de markt van Hong Kong? Moet de retailbelegger zich zorgen maken? Moeten ze zich redden, uitbetalen en HKSE helemaal opgeven?

Om nog een stap verder te gaan, hoe kunnen we profiteren als de pin echt wordt verwijderd? Moeten we short gaan op de HKD? Zouden er arbitragemogelijkheden zijn voor de valuta of zelfs voor aandelen met dubbele noteringen in Hong Kong en andere markten?

De Peg bestaat al sinds 1983. Gerijpt, zacht en bijna op middelbare leeftijd, blijft hij ijzersterk. De recente gebeurtenissen hebben de veerkracht van de pin aangetoond.

Als de valuta's om welke reden dan ook in de nabije toekomst worden ontkoppeld, is dit hoogst onwaarschijnlijk vanwege speculatieve activiteiten.

De pin blijft een symbolische navelstreng die Hong Kong met het vrije Westen verbindt, en het verwijderen van die link zal het moederland de kans geven om een krachtig politiek statement te maken. Mocht dat gebeuren, dan zal de transitie zorgvuldig worden geënsceneerd en begeleid. Speculanten zouden er goed aan doen het oude gezegde in gedachten te houden en nooit betrokken te raken bij een landoorlog in Azië. Het is onze sterke overtuiging (losjes vastgehouden), dat de HKD-koppeling geen problemen zal veroorzaken voor aandelenbeleggers op de Hong Kong-markt. We zullen in plaats daarvan popcorn inslaan terwijl we vanaf de zijlijn Kyle Bass en zijn vermakelijke capriolen bekijken.

Moet u in de verleiding komen om in Bitcoin te investeren?

Dit is wat een financieel adviseur zou vragen bij het inhuren van een adviseur - en wat u ook zou moeten vragen!

12 aandelen die u nooit zou moeten verkopen

25 aandelen die elke gepensioneerde zou moeten bezitten

8 aandelen klaar om te profiteren van een zwakkere dollar

Wat is een aanvullende verzekering en moet u deze kopen?

Hoeveel aandelen moet u bezitten voor een gediversifieerde portefeuille?