Facebook is de laatste tijd om verschillende redenen onder de loep genomen.

De service van het bedrijf viel uit vanwege een enorme storing van 6 uur, waardoor veel gebruikers het niet konden gebruiken. Klokkenluiders hebben ook interne documenten vrijgegeven waarin de schadelijke gevolgen voor Facebook-gebruikers worden weergegeven, zoals verkeerde informatie en gewelddadige inhoud. Het is begrijpelijk dat deze incidenten tot meer publieke controle van het bedrijf leidden.

Dat gezegd hebbende, als je Facebook regelmatig volgt, weet je dat het bedrijf bijna elk jaar slechte pers krijgt. Herinner je je de Whatsapp-crisis van vorig jaar nog? Ach, misschien ben je het vergeten.

Het punt dat ik probeer te maken, is dat dit allemaal geen groot probleem is voor Facebook en dat de media de neiging hebben om dingen te overdrijven. In het grote geheel van dingen, zal dit voorbijgaan. Als je vorig jaar tijdens de 'crisis' Facebook-aandelen had gekocht, zou je vandaag in het zwart staan.

Desalniettemin zijn er verschillende feiten die van belang kunnen zijn voor de toekomstperspectieven van het bedrijf.

De eerste is de onthulling dat Facebook zijn maandelijks actieve gebruikers overdrijft omdat sommige bestaande gebruikers nieuwe accounts hebben aangemaakt. Dit kan een aanzienlijke impact hebben op de primaire advertentieactiviteiten van het bedrijf. Stelt u zich eens voor dat u een bedrijfseigenaar bent die reclame wil maken voor uw goederen. Zou je het goed vinden als Facebook je twee keer in rekening zou brengen voor het bereiken van twee gebruikers, zelfs als ze dezelfde persoon waren? Ik betwijfel het ernstig.

Een ander probleem zijn de nieuwe privacy-instellingen van Apple voor de iPhone. Snapchat miste resultaten op 21 oktober 2021, een week voordat Facebook zijn inkomsten publiceerde, wat inzicht geeft in hoe het privacybeleid van Apple de advertentieactiviteiten op sociale media heeft beïnvloed. Als gevolg hiervan verloor Facebook 5% van zijn marktkapitalisatie, omdat velen verwachtten dat het bedrijf een soortgelijk probleem zou ervaren. Het aandeel daalde nog eens 5% op de winstdag van Facebook.

Dit is ongetwijfeld beter dan het verlies van 20% aan Snapchat-aandelen, maar de daling benadrukte dat het bedrijf het niet zo goed doet als iedereen zou verwachten.

Laten we de winst over het derde kwartaal eens nader bekijken voordat we verder gaan met de vooruitzichten van het bedrijf.

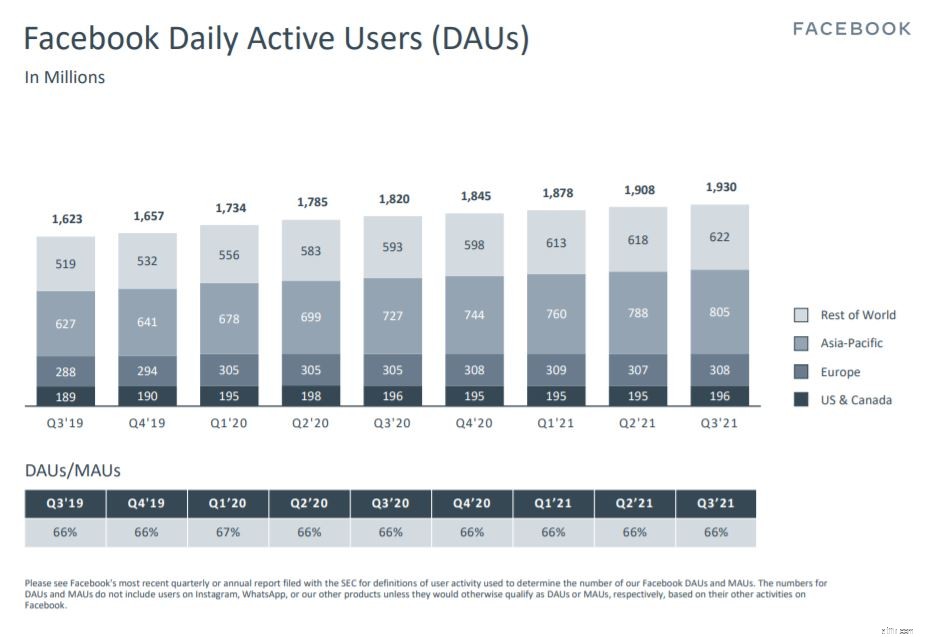

In september 2021 was het gemiddelde aantal dagelijkse actieve gebruikers (DAU's) op Facebook 1,93 miljard. Het had consequent een stijging van 6% op jaarbasis bereikt.

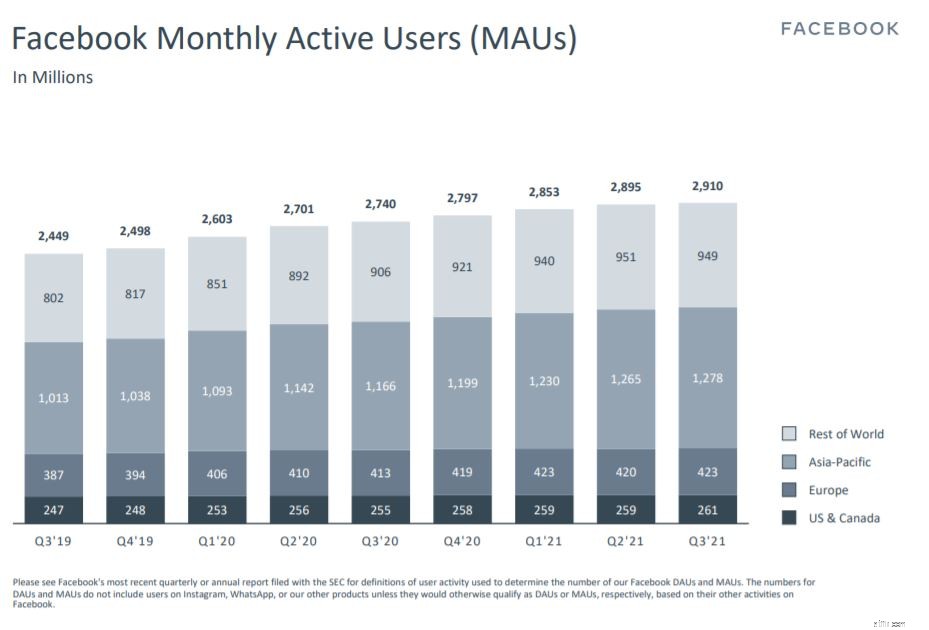

Evenzo meldt Facebook op 30 september 2021 2,91 miljard maandelijkse actieve gebruikers (MAU's), een stijging van 6% ten opzichte van het voorgaande jaar. Zoals eerder vermeld, kan er echter sprake zijn van overtelling wanneer een gebruiker zich op dezelfde dag of in dezelfde maand aanmeldt bij twee accounts. Daarom moeten we dit cijfer met een korreltje zout nemen.

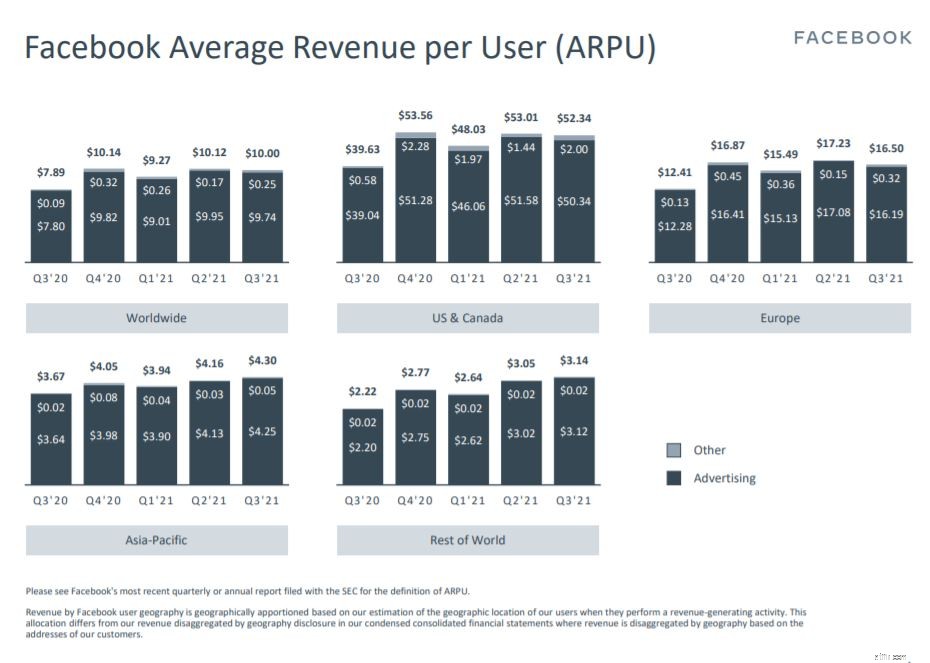

De gemiddelde opbrengst per gebruiker (ARPU) op Facebook zou een veel betere indicator zijn om in de gaten te houden.

Zelfs als er dubbele tellingen van gebruikers zijn, geeft een stijging van de ARPU aan dat Facebook groeit. In vergelijking met het derde kwartaal van 2021 met het derde kwartaal van 2020, steeg de ARPU met 28%, van $ 7,89 naar $ 10. Als we de Q3 2021-cijfers echter vergelijken met de Q2 2021-gegevens, is er een daling van 1,2% van $ 10,12 naar $ 10, dit is hoogstwaarschijnlijk te wijten aan de privacy-instellingen van Apple.

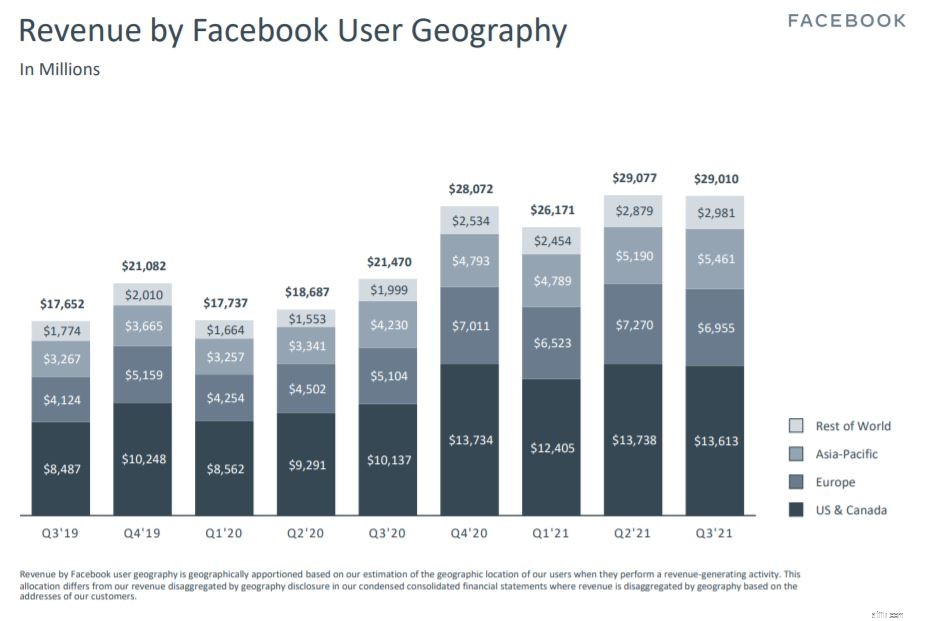

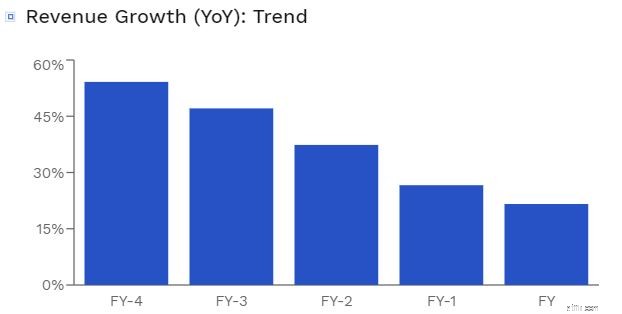

In termen van inkomsten genereerde Facebook in het derde kwartaal van 2021 $ 29 miljard, een stijging van 35% ten opzichte van het derde kwartaal van het voorgaande jaar.

Desalniettemin, als we dieper naar deze grafiek kijken, zullen we zien dat de omzetgroei is afgevlakt. Als we het tweede kwartaal en het derde kwartaal van 2021 vergelijken, kunnen we zelfs zeggen dat het een beetje is gedaald.

Hoewel ze een omzetstijging van $ 29 miljard rapporteerden, miste Facebook de verwachtingen van analisten met $ 510 miljoen. Dit zou de dip in de aandelenkoers kunnen verklaren. Bovendien was de omzetprognose van het bedrijf voor het vierde kwartaal van 2021 niet uitstekend, waarbij het bedrijf een omzet voorspelde van $ 31,5 miljard tot $ 34 miljard, een vertraging ten opzichte van de groei van vorig jaar.

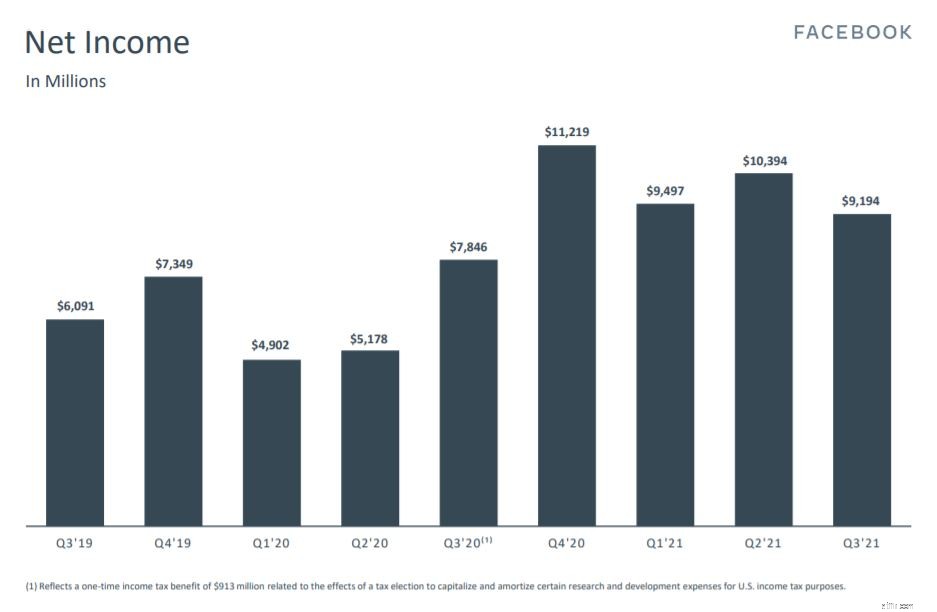

In lijn met de omzet is het netto-inkomen van Facebook gedaald ten opzichte van het voorgaande kwartaal.

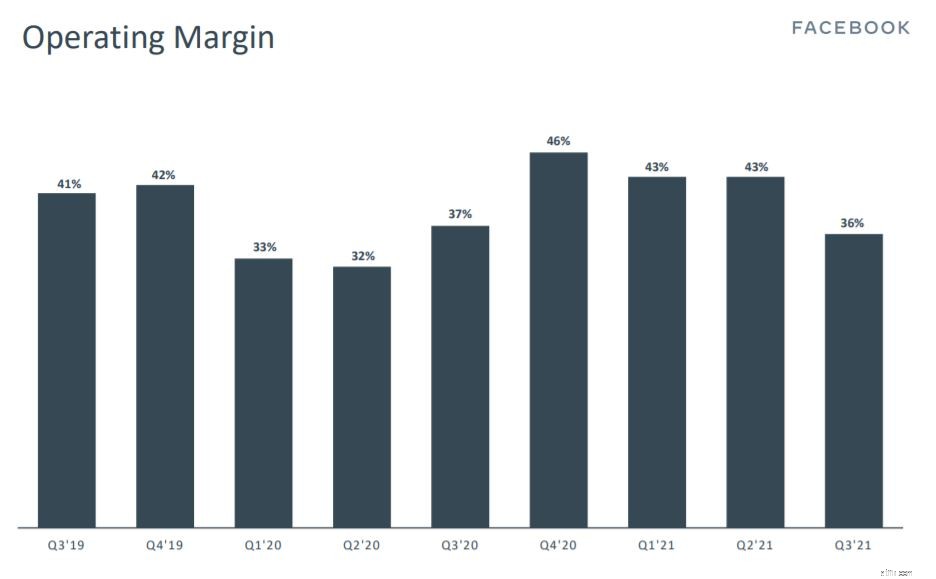

De operationele marge van Facebook is ook gedaald van 43% naar 36%.

Hoewel dit geen reden tot bezorgdheid is, zou een aanhoudende daling van de operationele marge in de komende kwartalen erop kunnen wijzen dat de slotgracht van Facebook erodeert.

Naast het rapporteren van zijn financiële resultaten, heeft Facebook ook aangegeven dat het vanaf Q4 2021 zijn Facebook Reality Labs zou uitbreken als een apart rapportagesegment.

Deze categorie bevat de augmented en virtual reality-producten en -services van Facebook, die Facebook nastreeft om de volgende generatie online sociale interacties te ontwikkelen. Door het in een aparte sector te segmenteren, blijkt dat Facebook gelooft dat dit segment in de toekomst een aanzienlijk deel van zijn inkomsten zal uitmaken. Dit segment is er een dat beleggers in de gaten moeten houden omdat het een enorme adresseerbare markt heeft.

Hoewel Facebook op korte termijn te maken heeft met tegenwind waardoor de omzetgroei kan stagneren, blijft de toekomst van het bedrijf rooskleurig. Het is belangrijk om te onthouden dat de IOS-instellingen van Apple van invloed zijn op alle sociale-mediaplatforms, niet alleen op Facebook. Het is dus niet zo dat de klanten van Facebook massaal naar zijn rivalen stromen. Gezien zijn enorme omvang heeft Facebook mogelijk een betere overlevingskans in vergelijking met zijn concurrenten.

Bovendien bezit Apple momenteel slechts 15% van de smartphonemarkt, wat een klein deel van de taart is. Ik heb er alle vertrouwen in dat het het privacyprobleem van Apple zal kunnen omzeilen met de hulp van zijn getalenteerde team en zijn groeitraject kan voortzetten.

Als je de laatste tijd het nieuws hebt gevolgd, weet je ook dat Facebook zijn naam heeft veranderd in Meta. Deze naamswijziging is aangebracht om het imago van het bedrijf beter weer te geven naarmate het naar de Metaverse verhuist.

Waarom breng ik dit ter sprake? Welnu, Facebook is niet het eerste bedrijf dat zijn naam verandert. In feite heeft Google zijn naam in 2015 veranderd in Alphabet.

Een naamsverandering kan enkele voordelen met zich meebrengen die niet meteen duidelijk zijn. Om te beginnen heeft het de potentie om een deel van het negatieve nieuws rond Facebook te verdrijven. Studies hebben ook aangetoond dat het veranderen van de naam van een bedrijf een positieve invloed kan hebben op de aandelenkoers.

Desalniettemin, hoewel de groei van Facebook waarschijnlijk is, zijn er verschillende problemen waar ik me zorgen over maak.

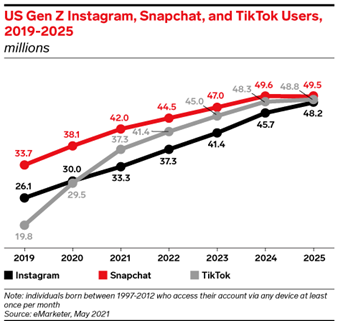

Veel bedrijven strijden om onze aandacht in de digitale wereld van vandaag. Facebook is geen uitzondering. Het heeft moeten strijden om de aandacht van gebruikers tegen andere sociale-mediaplatforms zoals TikTok, dat de afgelopen jaren aan populariteit heeft gewonnen.

Volgens een analyse van eMarketer had Instagram, dat eigendom is van Facebook, in 2020 meer gebruikers dan TikTok. Maar dit is niet langer het geval, aangezien TikTok Instagram in 2021 had ingehaald.

Ik weet niet zeker hoe het met jou zit, maar hoewel ik Facebook nog regelmatig gebruik, gebruiken vele anderen van mijn leeftijd het helemaal niet , wat suggereert dat Facebook zijn gracht zou kunnen verliezen.

Het concept van een metaverse bestaat al een tijdje, maar de aankondiging van Facebook heeft de interesse van mensen gewekt. De Metaverse is een virtuele wereld waar mensen met elkaar kunnen communiceren. Het is een plek waar de echte wereld augmented en virtual reality ontmoet, waardoor we kunnen socializen, games kunnen spelen, sporten en zelfs werken.

Je kunt deze video bekijken die door Facebook is uitgebracht en die de essentie van Metaverse prachtig weergeeft, vanuit het oogpunt van Facebook. Het is de moeite waard om naar te kijken. In feite ben ik verkocht aan het concept van met pensioen gaan in de Metaverse (hopelijk is de Metaverse over 20 tot 30 jaar al volledig ontwikkeld!)

Hoewel de adresseerbare markt enorm is, moeten we in gedachten houden dat dit een enorme onderneming op lange termijn is voor Facebook die waarschijnlijk niet snel winstgevend zal zijn. Facebook heeft ook verklaard dat er veel aspecten van de Metaverse zijn waarvan het nog steeds niet op de hoogte is. Naast een minimale winst uit dit segment, is Facebook van plan er ongeveer $ 10 miljard per jaar aan uit te geven. Dit vertegenwoordigt bijna een kwart van de winst van het bedrijf, een aanzienlijk bedrag dat beleggers waarschijnlijk niet snel zullen zien.

Om de zaken in context te houden, is dit ongetwijfeld de beste manier van handelen voor Facebook. Als het grootste sociale netwerkplatform zou Facebook waarschijnlijk het beste bedrijf zijn om een Metaverse te starten.

Beleggers zijn echter kortzichtig en zullen zich hoogstwaarschijnlijk concentreren op de bovengenoemde tegenwind op korte termijn. Als gevolg hiervan kan de aandelenkoers van Facebook op korte termijn ongewijzigd blijven of lager worden.

Hoe goedkoop of overgewaardeerd is Facebook nu met de recente daling in termen van waardering?

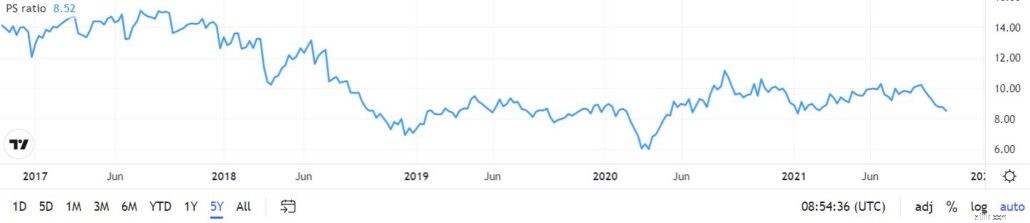

De PS van Facebook is momenteel 8,52, wat iets lager is dan het gemiddelde van 10. Als de huidige inkomsten van Facebook worden gehandhaafd, kan dit op zijn minst een voordeel van 15% opleveren.

De PEG-ratio wordt berekend door de PE-ratio van een bedrijf te delen door het groeipercentage. Deze verhouding zou rekening houden met de groei van een bedrijf tegen een bepaalde prijs. Vergeleken met de PEG-ratio van de internetservice-industrie van 4,48, heeft Facebook momenteel een PEG-ratio van 1,10. Dit zou erop kunnen wijzen dat Facebook momenteel ondergewaardeerd is.

Met behulp van het Finbox discounted cashflow-model met een 5-jaars CAGR van 20%, hebben we een reële waarde van $ 464,46 per aandeel verkregen, wat een stijging van 40% betekent in vergelijking met de huidige aandelenkoers. Dat gezegd hebbende, als we de 5-jarige omzetgroei van Facebook observeren, zullen we zien dat deze is gedaald, met het laatste jaar van 21,6%. Gezien de IOS-update en de metaverse investering, lijkt een CAGR van 20% op korte termijn misschien onmogelijk.

Facebook is al lang het onderwerp van negatieve pers. Hoewel ik hier niet ben om te debatteren of Facebook een moreel goed of slecht bedrijf is, kunnen we er zeker van zijn dat het een blijvertje is. Online adverteren is nog steeds goed voor het grootste deel, zo niet alle, van de inkomsten van Facebook, en het is afgenomen als gevolg van tegenwind, zoals de privacy-instellingen van Apple en de pandemie.

Op middellange termijn is het waarschijnlijk dat de voorraad van Facebook zal blijven dalen totdat het bewijst dat het deze tegenwind kan weerstaan. Dat gezegd hebbende, als investeerders het langetermijnperspectief van het bedrijf kunnen zien, lijkt Facebook op dit moment een aantrekkelijk bedrijf om in te investeren.

Disclaimer:op het moment van schrijven houd ik Facebook-shares vast.

Een naam op een creditcard wijzigen

De naam op een aandelencertificaat wijzigen

Hoe de Weegschaal van Facebook het cryptocurrency-landschap zal veranderen

Een bestaande bedrijfsnaam wijzigen

Pensioenfonds | 27 handelen zal je niet helpen met pensioen te gaan, maar deze rekenmachine wel!

Waarom ik deze dividendaandelen onder de radar zou kopen in plaats van Vodafone Group plc

Zal Royal Dutch Shell Plc haar dividend in 2018 verhogen?