In dit artikel analyseren we de dividenduitkeringen van ITC en bespreken of de aandelen het waard zijn om te kopen vanwege de dividenduitkeringen. Dit is een vervolg op de gedetailleerde analyse van de aandelen die een paar dagen geleden is gepubliceerd:Moet u ITC verkopen en verliezen boeken?

Over de auteur: Ravi Kumar heeft een graad in computertechniek. Hij is geïnteresseerd in Behavioural Finance, Stock market, het lezen van Indiase geschiedenis en mythologie. Disclaimer: Geen enkel deel van dit artikel mag worden opgevat als beleggingsadvies. Ook door dezelfde auteur:(1) Is het aandeel van Tata Motors een goede koop? (2) Is het aandeel IDFC First Bank het kopen waard? (3) Voorraadanalyse:is Reliance Industries Ltd de moeite waard om te kopen? (5) Voorraadanalyse:is het aandeel van Tata Consumer Products een aankoop waard?

Beleggersgemeenschap in het bijzonder. De aandeelhouders van ITC zijn in twee groepen gesplitst, een van hen pleit voor forse dividenduitkeringen van ITC-aandelen en rechtvaardigt de dividenden als een indicator van de gezondheid van de bedrijven, in het bijzonder. consistente kasstromen gegenereerd uit de bedrijven die het bedrijf exploiteert.

De ander die de forse dividenduitkeringen de schuld geeft, voortkomend uit het argument dat het bedrijf geen verdere vooruitzichten of bedrijven om te groeien voorziet, en daarom cashflows aan aandeelhouders zou willen uitkeren; dus, wat leidt tot matige aandelenprestaties.

Bovendien biedt ITC op dit moment een dividendrendement van 5,5%, wat ongetwijfeld meer is dan de vaste deposito's aangeboden door de leidende banken in India. [bijv. SBI Vaste deposito's <5% voor een termijn van 1-2 jaar]

Om deze situatie verder te analyseren, hebben we gegevens verzameld van de ITC Corporate-website om de dividenduitkeringen van het bedrijf te vergelijken met de winst na belasting die door het bedrijf is aangegeven in de afgelopen 30 jaar . Zoals zichtbaar is in de grafiek, is de door het bedrijf aangegeven PAT [winst na belasting] de afgelopen 3 decennia gestaag gegroeid. . De dividenden die het bedrijf tijdens deze periode van 3 decennia heeft uitgekeerd, kwamen ook overeen met het groeiende aantal PAT's. Dit houdt in dat de door het bedrijf gedeclareerde dividenden in een constant tempo zijn gegroeid, samen met de winst na belastingen.

De periode van 3 decennia is bewust gekozen om eventuele kortetermijnschommelingen in PAT's als gevolg van 'overige inkomsten' of speciale situaties die ontstaan door uitverkoop, desinvesteringen of exits, buy-outs, enz. te verwijderen.

Wat beleggers hier moeten opmerken:Dividenden worden door het bedrijf betaald na aftrek van belastingen, na aftrek van investeringen, en eventuele ingehouden winsten als overschot, wat betekent dat het bedrijf consequent gezonde kasstromen heeft gegenereerd om te voldoen aan alle investeringsmogelijkheden (na aftrek van belastingen en ingehouden winsten). verdiensten). Nu zouden veel investeerders erop wijzen dat het bedrijf niet genoeg investeringsmogelijkheden heeft, wat resulteert in hogere dividenduitkeringen, en uiteindelijk zou de aandelenkoers lijden als gevolg van slechte of geen groei van toekomstige inkomsten/verkopen of potentiële toekomstige bedrijven.

Om dat aspect te analyseren, hebben we een ander gegevenspunt nodig uit de bedrijfspresentatie van het bedrijf in de recente uitwisselingsaanvragen op de NSE-website.

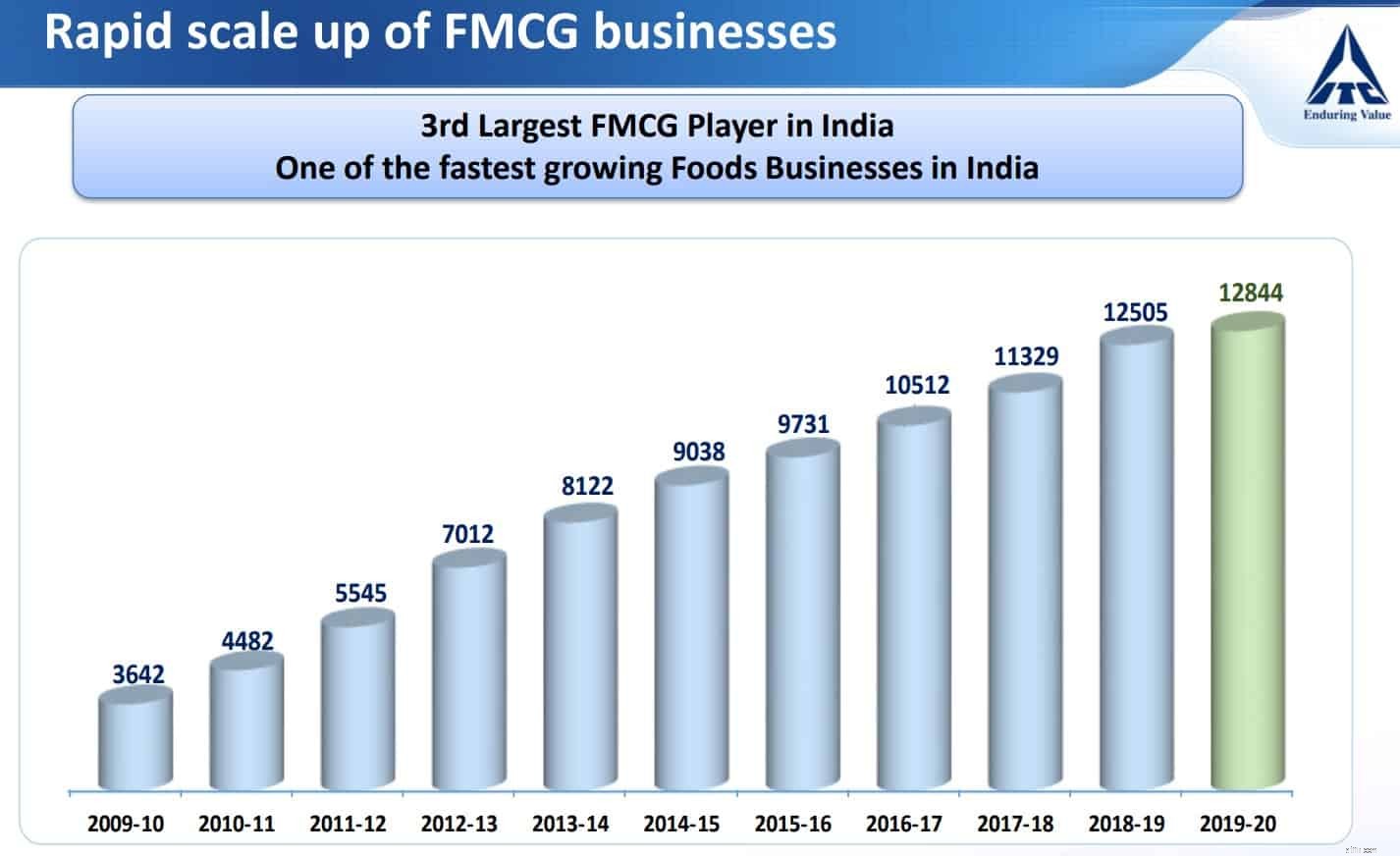

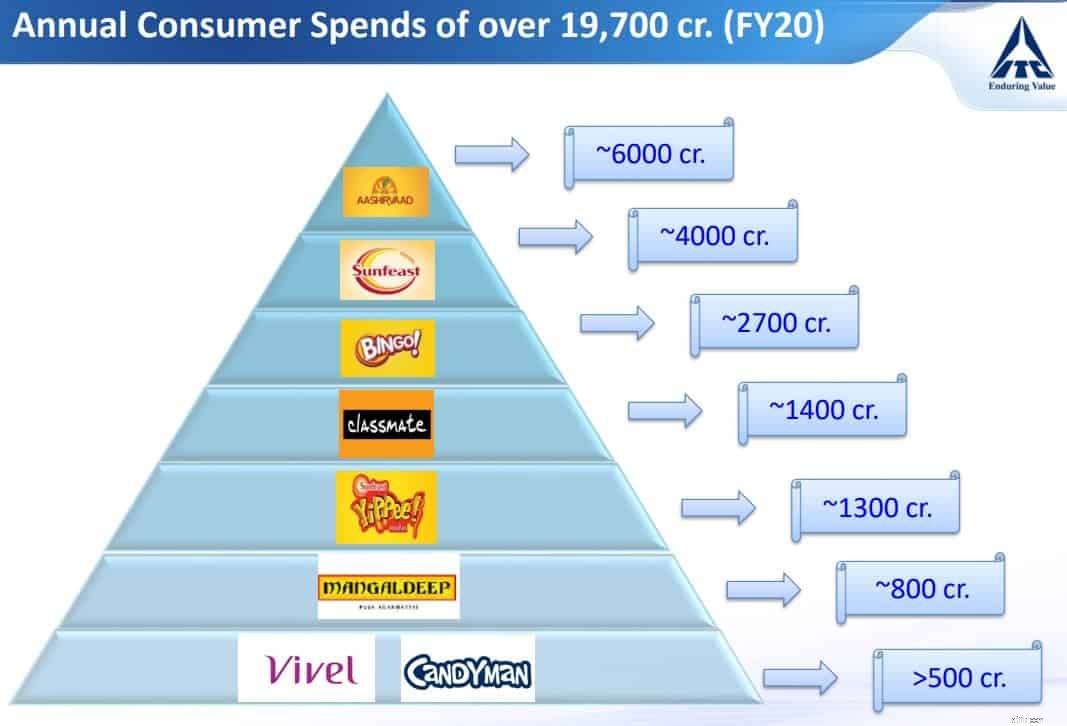

Opvallend is dat het bedrijf naast de kernactiviteit [tabak] in verschillende andere bedrijven heeft geïnvesteerd om de inkomstenstroom te diversifiëren. Het bedrijf heeft de afgelopen twee decennia zwaar geïnvesteerd in FMCG-, agri-business- en hotelactiviteiten om de inkomstenstromen te diversifiëren. Ongetwijfeld hebben de investeringen in het FMCG-segment ook geleid tot het ontstaan van enkele trendy merknamen. Merken bouwen in de FMCG-ruimte, die bekend staat om de harde concurrentie, zowel op nationaal als op lokaal niveau, is geen kinderspel, omdat dit zware investeringen vereist. Merkherinnering is de belangrijkste reden voor FMCG-inkomsten, en dit vereist investeringen voor een langere periode en dat ook consequent, variërend van advertentie-uitgaven tot het leveren van kwaliteitsproducten.

Het bedrijf heeft de afgelopen 2 decennia veel merken organisch opgebouwd, b.v. Aashirvaad, Sunfeast, Bingo, JiPPee! om er maar een paar te noemen.

Het bedrijf heeft echter ook enkele merken overgenomen [anorganische groei] om de FMCG-merkenportfolio te versterken, b.v. Savlon, Shower to Shower en Sunrise Spices.

Merken:Savlon en Shower to Shower: Het bedrijf heeft in februari 2015 bijna 250 Crores uitgegeven om deze 2 merken van Johnson en Johnson [J&J] over te nemen. Wat de aandacht van beleggers zou moeten trekken, is dat het bedrijf tijdens de H1 FY2020 bijna 70 producten lanceerde, voornamelijk onder de merkportfolio van hygiëneproducten en dat 'Savlon' het ook goed deed in de schappen van de markt. Het bedrijf verwacht dat het merk 'Savlon' zelf het eerste merk van 1000 crore in de portfolio van merken voor persoonlijke verzorging zal zijn.

Bronnen:

Sunrise Spices: Het bedrijf was een aandelenkoopovereenkomst aangegaan om 100 procent van het aandelenkapitaal van Sunrise Foods Private Ltd (SFPL) te verwerven. Bron:ITC neemt kruidenmaker Sunrise Foods over – The Hindu BusinessLine

Dit houdt in dat het bedrijf heeft geïnvesteerd in de opbouw en versterking van de FMCG-portefeuille. Een ander interessant punt voor investeerders is dat het bedrijf heeft geïnvesteerd in het bouwen van productiefaciliteiten dicht bij de bron van benodigdheden, en ook hier zijn investeringen vooraf nodig, variërend van logistiek tot machines en uitrusting.

De overstap naar een ander bedrijf dat een groeiende zorg voor de investeerders is, is het hotelbedrijf waar het bedrijf vooraf investeringen heeft gedaan. Hotelzaken vereisen investeringen vooraf, b.v. Vastgoed, gebouwen, personeelskosten enz. en onlangs heeft het bedrijf dit bedrijfssegment ook aangekondigd.

“Het gediversifieerde bedrijfsconglomeraat ITC Limited zei maandag dat het een asset-light-strategie in zijn hotelactiviteiten zou nastreven om de volgende mijlpaal van 30:70-verhouding tussen eigendom en beheerd hotel te bereiken, van de huidige 40:60-mix, zoals het zoekt om de ruimtecapaciteit sneller op te schalen.”

Bron:ITC volgt asset-light-strategie voor uitbreiding van hotelbiz:Sanjiv Puris

Terugkomend op de dividenduitkeringen en de strategie van het bedrijf voor de toekomst. Onlangs kondigde het bedrijf aan dat het het grootste deel van de winst als dividend zou declareren om de onderstaande redenen.

Aankondiging:“ITC heeft besloten om 80-85 procent van zijn winst na belastingen (PAT) als dividend aan zijn aandeelhouders aan te bieden, wat van kracht zal zijn vanaf het lopende boekjaar. Dit zou op middellange termijn van toepassing zijn.”

Bronnen:

Aandachtspunten voor investeerders:

Over het algemeen bevindt het bedrijf zich nu in een positie waarin het niet langer zware CAPEX nodig heeft om activiteiten uit te breiden en de winst die uit de bestaande activiteiten wordt gegenereerd, grotendeels kan worden uitgekeerd aan de aandeelhouders. Dit betekent dat aandeelhouders kunnen verwachten dat het grootste deel van de winst wordt uitgekeerd in de vorm van dividenden, en dit betekent niet noodzakelijkerwijs dat het bedrijf geen lucratieve zakelijke kansen heeft om bedrijven uit te breiden.

Opmerkelijk is dat het bedrijf de afgelopen 3 decennia al dividenden heeft uitgekeerd om ze af te stemmen op de aangegeven PAT's, en de consistentie is de verklaring van de PAT's en de verklaring van dividenden kan niet worden genegeerd.

Momenteel, gezien de aandelenkoers volgens de wisselkoersen van NSE/BSE, d.w.z. Rs. 180, komt de dividenduitkering op 5,5% rendement, wat gezond is gezien de depositorente van de meeste toonaangevende banken in India. Met gezonde opbrengsten die door ITC als dividenden worden aangeboden, mogen beleggers dit aspect van beleggen niet negeren. Dividenden worden betaald na aftrek van belastingen en ingehouden winsten, en dit betekent ook dat het bedrijf gezonde kasstromen genereert om aan de operationele behoeften te voldoen.

Een wijs man zei ooit:"Vertrouw op cashflows, niet op winst per aandeel ”.

Moet u een lijfrente kopen?

Moet u een lijfrente voor uw kleinkind kopen?

12 aandelen die u nooit zou moeten verkopen

9 geweldige dividendgroeiaandelen om te kopen

Moet u een mobiele telefoonverzekering afsluiten?

2 dividendgroeiaandelen voor slimme beleggers

Moet u zich laten verleiden door deze hoogrentende aandelen?