Het is meer dan 6 jaar geleden dat de directe plannen van de onderlinge fondsregelingen in januari 2013 werden gelanceerd. Het is een goed moment om de prestaties tussen de directe en reguliere plannen van de MF-regelingen te vergelijken.

Om samen te vatten, elk MF-schema heeft een directe en reguliere planvariant. De portefeuille en de fondsmanager zijn in beide varianten hetzelfde. Het verschil zit in de betaling van commissies. Directe beleggingsfondsen betalen geen commissies. Reguliere (variant) van MF-regelingen betalen commissies aan distributeurs. Lagere kosten in directe plannen vertalen zich in een beter rendement.

Hoewel deze oefening volledig kan worden gemaakt, denk ik dat we de prestaties van directe en reguliere varianten van een enkel schema kunnen vergelijken om het punt naar huis te brengen. Ik koos een van de meest populaire aandelenfondsen in de ruimte en zie hoe de directe en reguliere planvarianten het hebben gedaan. Ik heb ter vergelijking Mirae Emerging Bluechip Fund opgehaald. Opmerking:dit is geen aanbeveling om in dit fonds te beleggen.

U kunt deze oefening voor uw MF-schema doen en het verschil zien.

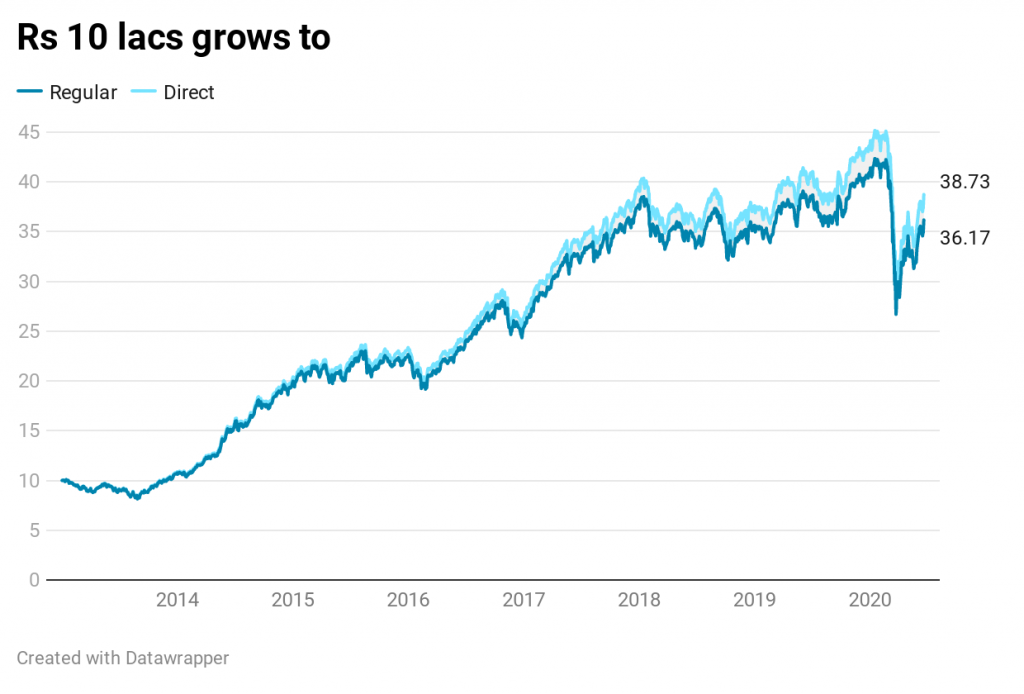

U belegt in januari 2013 elk Rs 10 lacs in directe en reguliere varianten van het Mirae Asset Emerging Bluechip-fonds.

Met het normale abonnement heb je Rs 36,17 lacs. Met het directe plan heb je Rs. 38,73 lacs, 7,06% meer dan de reguliere variant.

De rendementen op de aandelenmarkten zijn sinds januari 2013 goed. Dit fonds heeft het uitzonderlijk goed gedaan. Hoewel de prestaties geweldig waren, zelfs voor de reguliere abonnementsvariant, heeft de directe abonnementsvariant het beter gedaan.

Waarom?

Omdat het (bruto) rendement van de portefeuille hetzelfde is voor zowel reguliere als directe plannen. Het directe plan loopt vooruit door lagere kosten. Hoewel dit kostenverschil misschien klein lijkt (0,5-1,0%), maakt het op de lange termijn een aanzienlijk verschil.

Onthoud, zowel het directe abonnement als het reguliere abonnement op 2 januari 2014:Rs 14.105

Per 19 juni 2020,

De NAV voor het reguliere plan is 51.024. CAGR van 18,80% per jaar

De NAV voor het directe plan is 54,629. CAGR van 19,90% per jaar

Je kunt zien dat de NAV voor het directe plan sneller is gegroeid.

En dit is een wiskundige constructie. Deze kloof tussen de NAV van het directe plan en het reguliere plan zal elke maand groter worden.

Dit gebeurt omdat alles hetzelfde is in een regulier plan en het directe plan, behalve de kosten. De portefeuille is hetzelfde. De fondsmanager is hetzelfde. Het enige verschil is dat de directe beleggingsfondsen geen commissies hoeven te betalen. Reguliere beleggingsfondsen moeten commissies betalen. De huidige kostenratio (31 mei 2020) voor het directe plan is 0,86% per jaar. en het reguliere abonnement is 1,87% per jaar. Verschil is 1,01% per jaar (in lijn met het verschil tussen CAGR's) Merk op dat de kostenratio (en het verschil tussen de kostenratio's van de reguliere en directe regeling) blijft veranderen.

Een veel voorkomende misvatting is dat de directe plannen hogere NAV's hebben. Daarom krijgt u een kleiner aantal eenheden (dan reguliere plannen). Ja dat klopt. Maar dat is niet van belang. Het gaat erom welke variant in de toekomst een beter rendement zal opleveren. En het zal het directe plan zijn. Ik heb deze vraag in dit bericht beantwoord. De reden waarom het directe plan een hogere intrinsieke waarde heeft, is dat het een beter rendement heeft opgeleverd. Onthoud dat zowel de directe als de reguliere varianten in januari 2013 begonnen met dezelfde NAV.

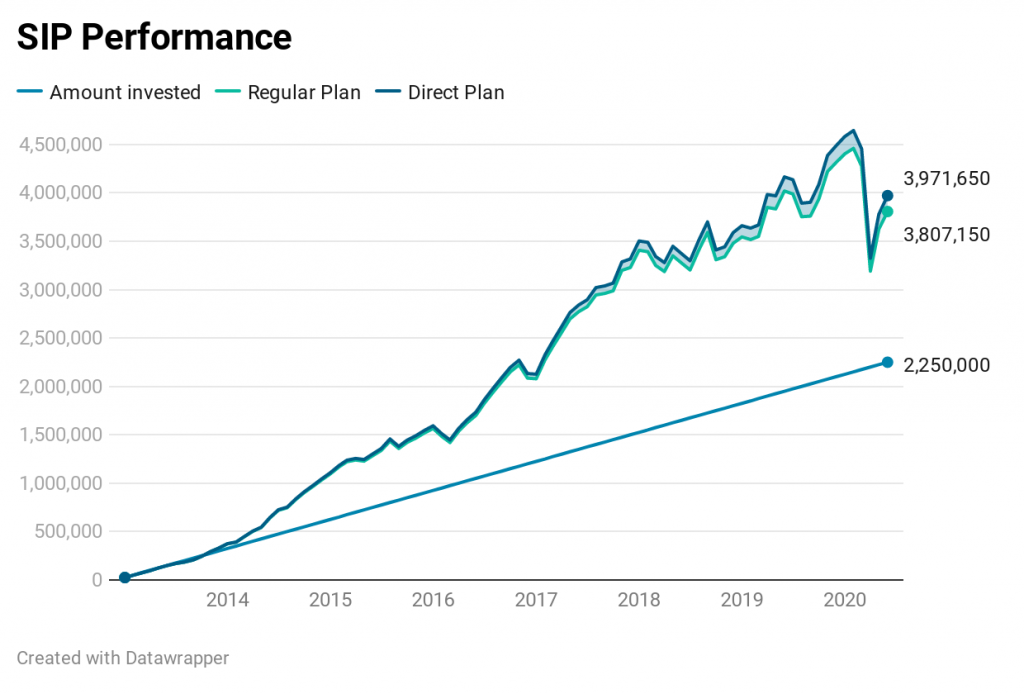

Ik plot de gegevens voor de SIP van Rs 25.000 op de 1e van elke maand. Er zijn tot nu toe 90 termijnen binnengekomen. Totale investering van Rs 22,5 lacs.

Door te investeren in het reguliere plan van dit fonds, bent u Rs 1,64 lacs kwijtgeraakt. Of u zou Rs 1,64 meer hebben door de SIP in het directe plan uit te voeren in vergelijking met het normale plan. IRR van 14,82% voor het directe plan versus 13.72% voor het reguliere plan.

Geen verrassing hier.

Zoals eerder vermeld, zal dit verschil (tenminste in procenten) blijven groeien.

De resultaten (SIP of lumpsum) zullen variëren tussen schemacategorieën, schema's en AMC's. Debt MF-regelingen betalen waarschijnlijk lagere provisies in vergelijking met aandelenfondsen. Binnen de aandelenruimte zullen actief beheerde aandelenfondsen waarschijnlijk hogere commissies betalen. Passieve indexfondsen betalen waarschijnlijk lagere commissies. U kunt het verschil voor uw geld controleren.

Als u een doe-het-zelf-belegger bent, is het crimineel om in reguliere plannen te investeren. U maakt voor niets extra kosten. Nu is het ook geen kwestie van bedieningsgemak (voor de meesten van ons). Dit zijn veel platforms zoals MFU, Kuvera, PayTM Money, enz. waarmee u vanuit één enkele interface kunt beleggen in directe beleggingsfondsen van meerdere AMC's.

Als je professionele hulp zoekt, moet je een keuze maken.

U kunt samenwerken met een distributeur en investeren in reguliere abonnementen. U betaalt niets aan de distributeur. Het AMC betaalt namens u de distributeur en past de betaling binnen de NAV aan. Dus ook al schrijft u geen cheque uit, u betaalt toch voor het advies en het bedieningsgemak. Met regelmatige plannen is er altijd kans op belangenverstrengeling. De tussenpersoon geeft er misschien de voorkeur aan om producten te pushen die hogere commissies bieden. Uw belangen kunnen op de achtergrond raken. Toch niet noodzakelijk. Er zijn veel distributeurs die uitstekend werk leveren.

U kunt ook werken met een SEBI-geregistreerde beleggingsadviseur (RIA), betalen voor het advies en investeren in directe plannen . SEBI RIA's kunnen verschillende werk- en beloningsmodellen hebben. Sommige gebruiken een model met vaste vergoedingen, sommige gebruiken een percentage van activa en andere een combinatie van beide. Er is geen goed of fout model. De vergoeding moet eerlijk zijn voor zowel de belegger als de adviseur.

Als u een nieuwe belegger bent en wil je gewoon een snelle manier om aan de slag te gaan, wil je misschien werken met adviseurs die werken met een 5-uur per klantbenadering. Hun aanpak kan ook voor u kosteneffectief zijn.

Als u een serieuze belegger bent , een oplossing op maat wilt voor uw zuurverdiende geld en meer betrokken bent bij de besluitvorming, wilt u misschien samenwerken met RIA's die de voorkeur geven aan een meer consultatief proces en meer tijd besteden aan de investeerders.

ValueResearchOnline

Hoe wisselt u van beleggingsfondsen van een normaal abonnement naar directe abonnementen in demat-modus?

Verschillen tussen SIP en beleggingsfondsen

Verschil tussen beleggingsfondsen en aandelen

Wat is het verschil tussen open en gesloten beleggingsfondsen

Overlevingsvooroordeel en prestaties van beleggingsfondsen

11 Belangrijkste verschil tussen beleggen in aandelen en beleggingsfondsen!

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?