1 januari 2019 markeert de zesde verjaardag van de introductie van directe beleggingsfondsen (waarbij geen commissies dagelijks van de geïnvesteerde waarde worden verwijderd vóór publicatie van de NIW). Dit is het rendement en het corpus dat verloren gaat aan commissies door niet over te schakelen van reguliere plannen (waar commissies worden verwijderd) naar direct. Laat dit alsjeblieft zien aan je vrienden die nog steeds denken dat iemand anders de bank of "adviseur" betaalt.

Opmerking voor distributeurs van beleggingsfondsen :Verspil alsjeblieft geen tijd aan het lezen van dit artikel of je er druk over maken. Dit artikel of dat je er boos over wordt, maakt geen verschil voor het directe AUM-abonnement. Als je reageert, wordt het artikel alleen maar populairder en word ik vastberadener. Proost!

Ik publiceerde tot 2017 verjaardagsrapporten van het directe plan. Zie:Direct Mutual Fund vs. Regular Mutual Fund:2017 Performance Report, maar nam een pauze in 2018. Het huidige bericht is geïnspireerd op het prachtige artikel van SEBI Registered Investment Advisor Avinash Luthria in De Ken , Exorbitante jaarlijkse vergoedingen en commissies aan distributeurs zijn nadelig voor Indiase beleggers in beleggingsfondsen. Er is een oplossing, maar verwacht niet dat uw lokale distributeur u hierover vertelt (dit vereist betaling om te lezen, maar gratis registratie stelt u in staat een samenvatting van 200 woorden te lezen)

De commissiestructuur in beleggingsfondsen is naar mijn mening frauduleus en de boosdoener is SEBI. Ze hebben AMC's en verkopers de indruk gegeven bij de belegger dat commissies voortkomen uit winst in plaats van de waarheid:AMC-winst en commissies zijn verschillende componenten van de totale kostenratio. Elke dag trekt het AMC drie componenten af van de actuele waarde van onze beleggingen in een regulier plan:hun winst, hun onkosten en uit te betalen provisies. Herhaal elke dag, of u nu wel of niet opnieuw belegt, of de markt nu omhoog of omlaag beweegt.

Er is geen transparantie in de provisieberekening. Openbaarmaking door de Commissie alleen is niet voldoende. Kennis van hoe het wordt afgetrokken is essentieel en niemand, inclusief de SEBI en de media doet genoeg.

Zoals ik in dit artikel in Economic Times had betoogd, moeten trailcommissies worden verboden en vervangen door een invoerbelasting. Dus als ik Rs. 100, Rs. 98 wordt geïnvesteerd en Rs. 2 wordt uitbetaald als commissie. Dit wordt de belegger vanaf het begin duidelijk gemaakt. Dit is de juiste manier om provisies vooraf te betalen (AMC's kunnen provisies vooraf betalen aan distributeurs op SIP's en dit later in hun boeken aanpassen). Varkens kunnen vliegen voordat dit gebeurt.

Er zijn twee problemen in verband met de totale kostenratio's van beleggingsfondsen. We hebben er hierboven een besproken. De tweede associeer ik met de winstcomponent van de AMC's en daar is moeilijk een vinger op te leggen. Iedereen zal accepteren dat er iets vreemds aan de hand is, maar het is moeilijk om iets te bewijzen. Ik van mijn kant probeerde met hulp van een vriend:Mutual Fund Expense Ratio:Direct Plan vs Regular Plan. Een vermoeden is dat AMC's de fungibiliteit tussen kostenratiocomponenten hebben gebruikt in hun voordeel en distributeurs. Dit werd echter in 2018 verwijderd en de kloof tussen het reguliere plan en het directe plan werd voor veel regelingen groter.

Er is echter nog een lange weg te gaan om ervoor te zorgen dat beleggers begrijpen waarvoor ze betalen. Zolang AMC's voor winst afhankelijk zijn van verkopers (zoals Avinash uitlegt), zal dat nooit plotseling gebeuren. De enige hoop is dat we in de goede richting gaan.

Laten we, voordat we beginnen, de veelgestelde vragen beantwoorden

Niemand. Het is 2019 mensen, tijd om een brein te ontwikkelen.

Iedereen die wil beleggen in een beleggingsfonds.

Ja, dus? Als u denkt dat kleinere eenheden minder corpus en minder rendement betekenen, is uw begrip van hoe beleggingsfondsen werken "minder". Als je cijfers wilt, wacht dan op een bericht hierover. Laat me dit onderwerp uitmelken!

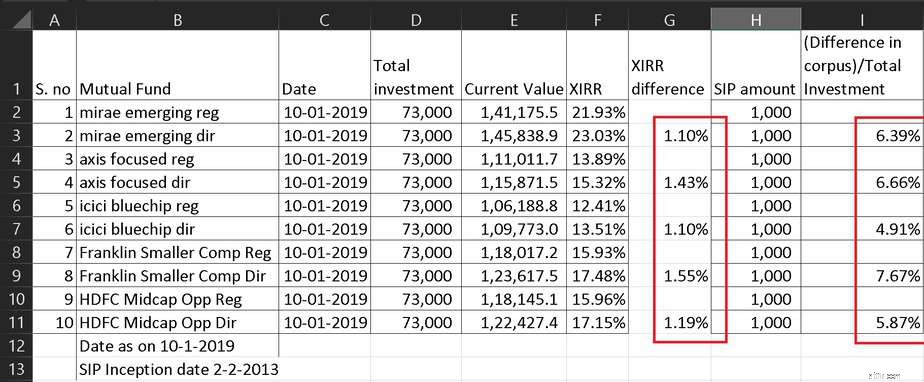

Uw begrip van hoe kleine verschillen in de loop van de tijd enorm werden, is ook "minder". Als u de onderstaande gegevens over zes jaar gebruikt en extrapoleert, kan dit helpen.

Met behulp van de freefincal financiële doel- en beleggingsfondstracker kan dit eenvoudig worden berekend:

Ik hoop dat deze cijfers voldoende bewijs leveren waarom u zou moeten overstappen. Als u 10 jaar lang belegd blijft in een regulier planfonds. u verliest 10% van uw investering aan commissies. Ten minste de vermogenswinstbelasting op het eigen vermogen op de lange termijn heeft een belastingvrije drempel van 1 lakh voordat de 10% belasting op winst wordt toegepast. Begrijp alsjeblieft dat deze 10% (~ 1% per jaar) van toepassing is op het volledige geïnvesteerde bedrag.

Hulp nodig bij het overstappen? Lees:Hoe te beleggen in of over te stappen op directe beleggingsfondsen

Bron:Waardeonderzoek. De volledige dataset van alle gepresenteerde lijsten is hieronder beschikbaar als Excel-bestand.

ER-verschil =TER (regulier plan) – TER (direct plan)

FundER Difference %IDFC Core Equity Fund – Direct Plan2.14Tata India Consumer Fund – Regular Plan1.68Mirae Asset Tax Saver Fund – Regular Plan1.68Axis Multicap Fund – Regular Plan1.66Tata Multicap Fund – Regular Plan1.48Axis Focused 25 Fund – Direct Plan1. 47IDFC Multi Cap Fund – Direct Plan1.47HDFC Small Cap Fund – Regular Plan1.45Tata Large &Mid Cap Fund – Regular Plan1.43Invesco India Growth Opportunities Fund1.4Axis Bluechip Fund – Direct Plan1.4Mirae Asset Emerging Bluechip Fund – Regular Plan1.39Axis Midcap Fonds – Direct Plan1.38HDFC Capital Builder Value Fund – Direct Plan1.35Kotak Emerging Equity Scheme Regular Plan1.34Franklin Build India Fund – Direct Plan1.34L&T Emerging Businesses Fund – Direct Plan1.31ICICI Prudential Pharma Healthcare And Diagnostics (PHD) Fund – Direct Plan1 .28ICICI Prudential Manufacture in India Fund – Direct Plan1.28IDFC Focused Equity Fund – Direct Plan1.24In wat volgt, wordt het verschil in rendement tussen het reguliere plan en het directe planfonds gepresenteerd met behulp van Waardeonderzoekstabellen.

3Y Verschil =3Y SIP Return (Direct Plan) – 3Y SIP Return (Regular Plan). Hier 3Y =laatste drie jaar.

Fund3Y Difference %Tata India Consumer Fund – Regulier Plan2.07Invesco India Financial Services Fund – Direct Plan2.07Tata Digital India Fund – Regulier Plan2.01Invesco India Mid Cap Fund – Direct Plan2Invesco India Largecap Fund – Direct Plan1.96Tata Banking and Financial Services Fund – Regulier Plan1.96Invesco India Infrastructure Fund – Direct Plan1.94Tata Resources &Energy Fund – Regulier plan1.9Indiabulls Value Discovery Fund – Regulier plan1.89DHFL Pramerica Diversified Equity Fund – Regulier plan1.89DHFL Pramerica Long Term Equity Fund – Regulier plan1.87IDBI India Top 100 Equity Fund – Direct Plan1.86IDFC Focused Equity Fund – Regular Plan1.86Indiabulls Bluechip Fund – Direct Plan1.83Invesco India Multicap Fund – Direct Plan1.83BNP Paribas Multi Cap Fund – Direct Plan1.82Essel Large &Midcap Fund – Direct Plan1.82Invesco India Belastingplan – Direct Plan1.82IDBI Equity Advantage Fund – Regulier plan1.81Invesco India Growth Opportunities Fund – Direct Plan1.81Y Verschil =1Y SIP Return (Direct Plan) – 1Y SIP Return (Regular Plan). Hier 1Y =laatste jaar.

Fund1Y Difference %IDBI Focused 30 Equity Fund – Regulier plan2.33IDBI Small Cap Fund – Regular Plan2.28Mahindra Mutual Fund Badhat Yojana – Regular Plan2.12Mahindra Mutual Fund Kar Bachat Yojana – Regular Plan1.96Tata India Pharma &HealthCare Fund – Regular Plan1.86DHFL Pramerica Diversified Equity Fund – Regular Plan1.82DHFL Pramerica Long Term Equity Fund – Regular Plan1.81IDBI Midcap Fund – Regular Plan1.77Invesco India Financial Services Fund – Direct Plan1.75IDBI India Top 100 Equity Fund – Direct Plan1.74Invesco India Mid Cap Fund – Direct Plan1.71Essel Long Term Advantage Fund – Direct Plan1.7Axis Multicap Fund – Regular Plan1.69Invesco India Largecap Fund – Direct Plan1.69Tata Digital India Fund – Regular Plan1.68Tata Banking and Financial Services Fund – Regular Plan1.65Essel Large &Midcap Fund – Direct Plan1.65DHFL Pramerica Global Equity Opportunities Fund – Direct Plan1.64Tata India Consumer Fund – Regulier plan1.6IDBI Equity Advantage Fund – Regulier plan1.575Y Verschil =5Y SIP Return (Direct Plan) – 5Y SIP Return (Regular Plan). Hier 5Y =laatste vijf jaar.

Fund5Y DifferenceInvesco India Mid Cap Fund – Direct Plan2.09Invesco India Financial Services Fund – Direct Plan2.08Invesco India Infrastructure Fund – Direct Plan1.99Invesco India Largecap Fund – Direct Plan1.96Invesco India Multicap Fund – Direct Plan1.92Indiabulls Bluechip Fund – Direct Plan1. 89Invesco India Growth Opportunities Fund – Direct Plan1.89Invesco India Tax Plan – Direct Plan1.88BNP Paribas Multi Cap Fund – Direct Plan1.86Invesco India PSU Equity Fund – Direct Plan1.85Kotak Infrastructure and Economic Reform Fund – Standard Plan – Direct Plan1.82Invesco India Contra Fund – Direct Plan1.79IDFC Focused Equity Fund – Regular Plan1.78BNP Paribas Midcap Fund – Direct Plan1.77IDFC Core Equity Fund – Regular Plan1.74IDFC Infrastructure Fund – Regular Plan1.73Tata Large Cap Fund – Regular Plan1.71Kotak India EQ Contra Fund – Regulier plan 1.68DHFL Pramerica Large Cap Fund – Direct Plan 1.67Tata Large &Mid Cap Fund – Regulier plan1.623Y Verschil =3Y SIP Return (Direct Plan) – 3Y SIP Return (Regular Plan). Hier 4Y =laatste drie jaar.

Fund3Y DifferenceMirae Asset Hybrid Equity Fund – Regular Plan1.93Baroda Hybrid Equity Fund – Direct Plan1.58Reliance Equity Hybrid Fund – Direct Plan1.55Sundaram Equity Hybrid Fund – Regular Plan1.53Kotak Equity Hybrid Fund – Regular Plan1.48LIC MF Equity Hybrid Fund – Direct Plan1 .48Tata Hybrid Equity Fund – Regulier Plan1.48DHFL Pramerica Hybrid Equity Fund – Direct Plan1.47Franklin India Equity Hybrid Fund – Direct Plan1.46Canara Robeco Equity Hybrid Fund – Regulier plan1.44ICICI Prudential Equity &Debt Fund – Direct Plan1.44Tata Pensioenspaarfonds – Gematigd plan – Regulier plan1.35Principal Hybrid Equity Fund – Direct Plan1.33Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.29LIC MF Unit Linked Insurance – Direct Plan1.29DSP Equity &Bond Fund – Direct Plan1.19L&T Hybrid Equity Fund – Direct Plan1.15HDFC Kindergiftfonds – Direct Plan1.13SBI Equity Hybrid Fund – Direct Plan1.12ICICI Prudential Child Care Fund – Giftplan – Direct Plan0.931Y Verschil =1Y SIP Return (Direct Plan) – 1Y SIP Return (Regular Plan). Hier 1Y =laatste jaar.

Fund1Y DifferenceIDBI Hybrid Equity Fund – Regular Plan1.81HDFC Pensioenspaarfonds – Hybrid Equity Plan – Regular Plan1.61Sundaram Equity Hybrid Fund – Regular Plan1.61Mirae Asset Hybrid Equity Fund – Regular Plan1.58BNP Paribas Substantial Equity Hybrid Fund – Regular Plan1.56Tata Hybrid Equity Fund – Regulier plan1.52IDFC Hybrid Equity Fund – Regulier plan1.49LIC MF Equity Hybrid Fund – Direct Plan1.31Canara Robeco Equity Hybrid Fund – Regulier plan1.29Baroda Hybrid Equity Fund – Direct plan1.26Tata Pensioenspaarfonds – Moderate Plan – Regulier plan1 .25DHFL Pramerica Hybrid Equity Fund – Direct Plan1.23LIC MF Unit Linked Insurance – Direct Plan1.18Franklin India Equity Hybrid Fund – Direct Plan1.17Kotak Equity Hybrid Fund – Regular Plan1.14Reliance Equity Hybrid Fund – Direct Plan1.11ICICI Prudential Equity &Debt Fund – Direct Plan1.09HDFC Kindergeschenkenfonds – Direct Plan1.06DSP Aandelen- en Obligatiefonds – Direct Plan1HDFC Hybride Aandelenfonds – Direct Plan0.995Y Verschil =5Y SIP Return (Direct Plan) – 5Y SIP Return (Regulier Plan). Hier 5Y =laatste vijf jaar.

Fund5Y DifferenceKotak Equity Hybrid Fund – Regulier Plan1.55Baroda Hybrid Equity Fund – Direct Plan1.51Franklin India Equity Hybrid Fund – Direct Plan1.49Reliance Equity Hybrid Fund – Direct Plan1.49DHFL Pramerica Hybrid Equity Fund – Direct Plan1.48Tata Pensioenspaarfonds – Moderate Plan – Regulier Plan1.45ICICI Prudential Equity &Debt Fund – Direct Plan1.44Aditya Birla Sun Life Equity Hybrid '95 Fund – Direct Plan1.32Canara Robeco Equity Hybrid Fund – Regulier plan1.28LIC MF Equity Hybrid Fund – Direct Plan1.27Principal Hybrid Equity Fund – Direct Plan1.22Tata Hybrid Equity Fund – Regular Plan1.2L&T Hybrid Equity Fund – Direct Plan1.2SBI Equity Hybrid Fund – Direct Plan1.19Sundaram Equity Hybrid Fund – Regular Plan1.17LIC MF Unit Linked Insurance – Direct Plan1.14DSP Equity &Bond Fund – Direct Plan1.14HDFC Kindergiftfonds – Direct Plan1.05ICICI Prudential Child Care Fund – Giftplan – Direct Plan0.94HDFC Hybrid Equity Fund – Direct Plan0.81Download de volledige dataset:298 aandelenfondsen en 66 agressieve hybride fondsen

Ben je zo ver naar beneden gescrold? Toon me dan het bewijs dat je het hebt gedaan! Reageer hieronder of tweet naar @freefcal wat is (22x 10) +2 = ?

Hoe wisselt u van beleggingsfondsen van een normaal abonnement naar directe abonnementen in demat-modus?

5 slimme manieren om het rendement van beleggingsfondsen te optimaliseren

Aan welke beleggingsfondsen met direct plan-aandelen geven beleggers de voorkeur?

Welke categorieën van beleggingsfondsen gebruiken particuliere beleggers? AMFI-rapport

Vergelijking van actieve large-cap beleggingsfondsen versus Nifty SIP-rendementen

Kan ik een beter rendement halen uit aandelen in plaats van aandelenfondsen?

Dit zijn de meest populaire beleggingsfondsen met direct plan