Mijn moeder investeert, zoals veel huisvrouwen, uitsluitend in goud. Geen bank FD's. Geen onderlinge fondsen. Niets. Gewoon goud.

Waarom?

Goud is gemakkelijk te kopen en te verkopen. Het is gemakkelijk op te bergen. Het is gemakkelijk om je voor echtgenoten te verbergen. Gebrek aan comfort met een andere troef. Enorme overtuiging (dat goudprijs omhoog gaat). Super discipline (vanwege de veroordeling en aangezien er geen andere optie is).

Hoewel ik me niet bemoei met de financiën van mijn ouders, gezien hoe de goudprijzen het afgelopen decennium hebben gepresteerd, haar portefeuille (alleen goud) zou de beste fondsbeheerders en adviseurs een run voor hun geld hebben gegeven. Ze zou zeker mijn portfolio hebben verslagen.

Onlangs vroeg een belegger me:“Waarom vraag je investeerders niet om meer geld in goud te steken? Waarom slechts 5-10%?”

Zijn redenering :Goud heeft het de afgelopen 10-12 jaar goed gedaan. Het is een goede inflatiehedge. Doet het meestal goed op momenten dat aandelen het niet goed doen. Een goede diversificatie dus.

Ik moet toegeven dat ik geen erg overtuigend antwoord had, behalve de uit het hoofd geleerde wijsheid.

Ik dacht erover om dieper te graven en naar de prestaties van de afgelopen 12-14 jaar te kijken en te zien hoe goed goud echt heeft gepresteerd. Hoewel ik na de analyse misschien nog steeds geen antwoord op zijn vragen heb, zou ik in ieder geval een goed idee hebben van hoeveel waarde goud het afgelopen decennium heeft toegevoegd.

Zou het mengen van goud en aandelen in de portefeuille toegevoegde waarde hebben? Hoger risico of lager rendement of beide of geen van beide?

Laten we het uitzoeken.

Ik beschouw 3 portfolio's ter vergelijking.

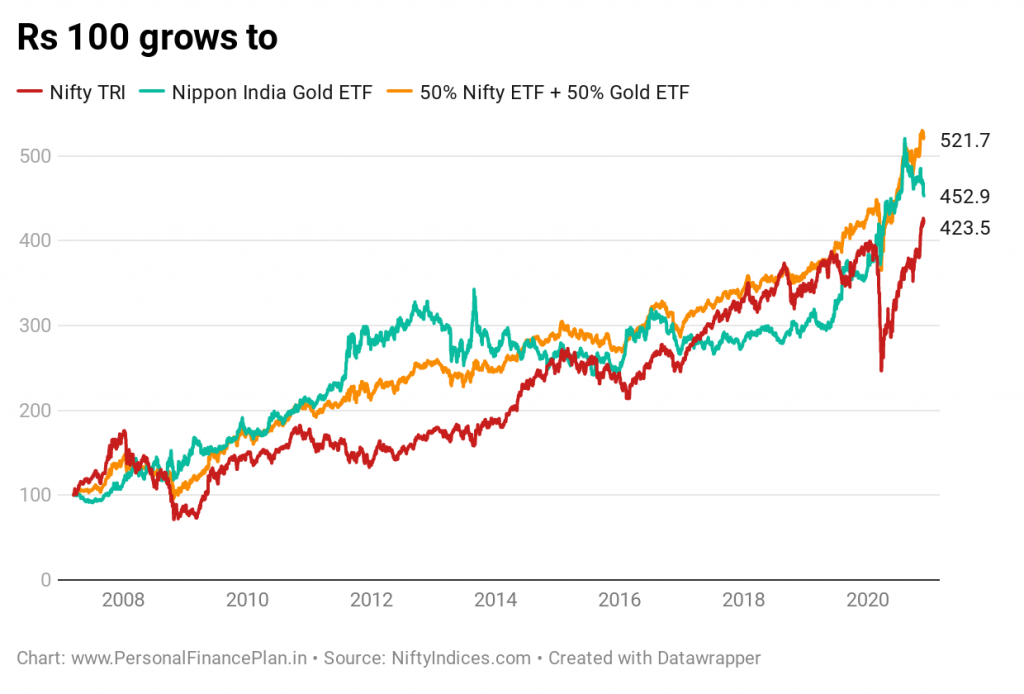

Ik beschouw gegevens van 16 maart 2007 tot 30 november 2020. Toen werd de gouden ETF gelanceerd.

Ik beschouw de voorstelling sinds 16 maart 2007.

De gemengde portefeuille (50% aandelen + 50% goud) heeft het beter gedaan dan zowel 100% goud- als 100% aandelenportefeuilles.

Gedurende deze periode (16 maart 2007 tot 20 november 2020) groeit Rs 100 in Nifty 50 TRI naar Rs 423. CAGR van 11,1% per jaar

Nippon India Gold ETF:Rs 452. CAGR van 11,65% per jaar

Gemengde portefeuille (50% eigen vermogen + 50% goud):Rs 521. CAGR van 12,8% per jaar

Deze portefeuille heeft optimaal geprofiteerd van de herbalancering van de portefeuille. Er is een herbalanceringsbonus. Het portefeuillerendement is groter dan het rendement van elk van de onderliggende activa (Nifty 50 en Gold ETF).

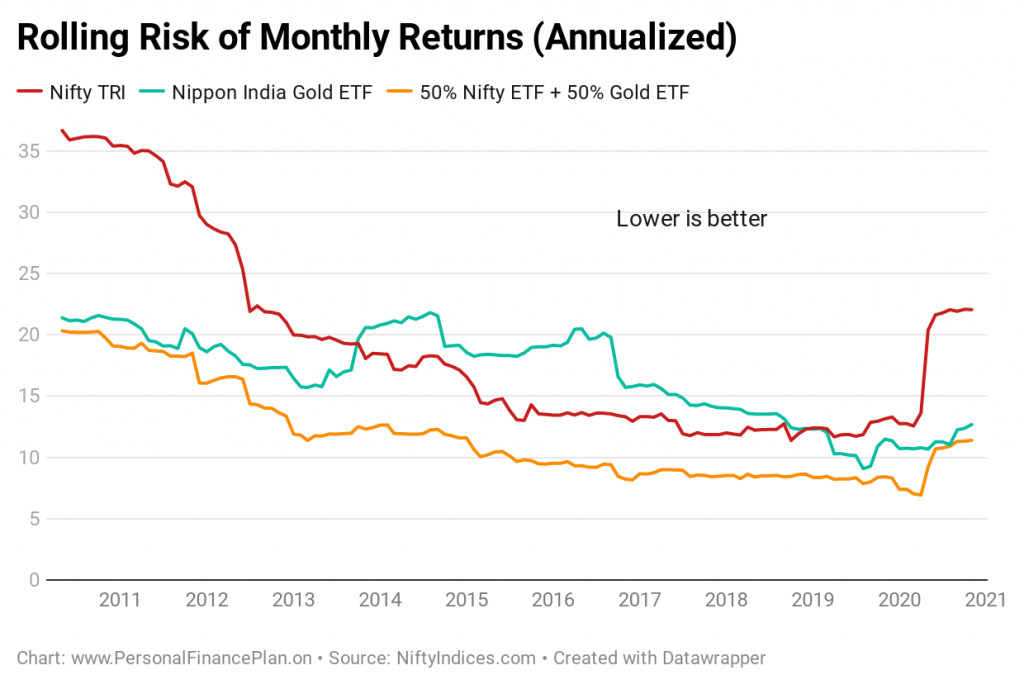

Let ook op het groeitraject. De groeilijn van de gemengde portefeuille is veel soepeler, wat wijst op een lagere volatiliteit dan 100% aandelen- of 100% goudportefeuilles.

Beter rendement bij lagere volatiliteit. Wat wil je nog meer?

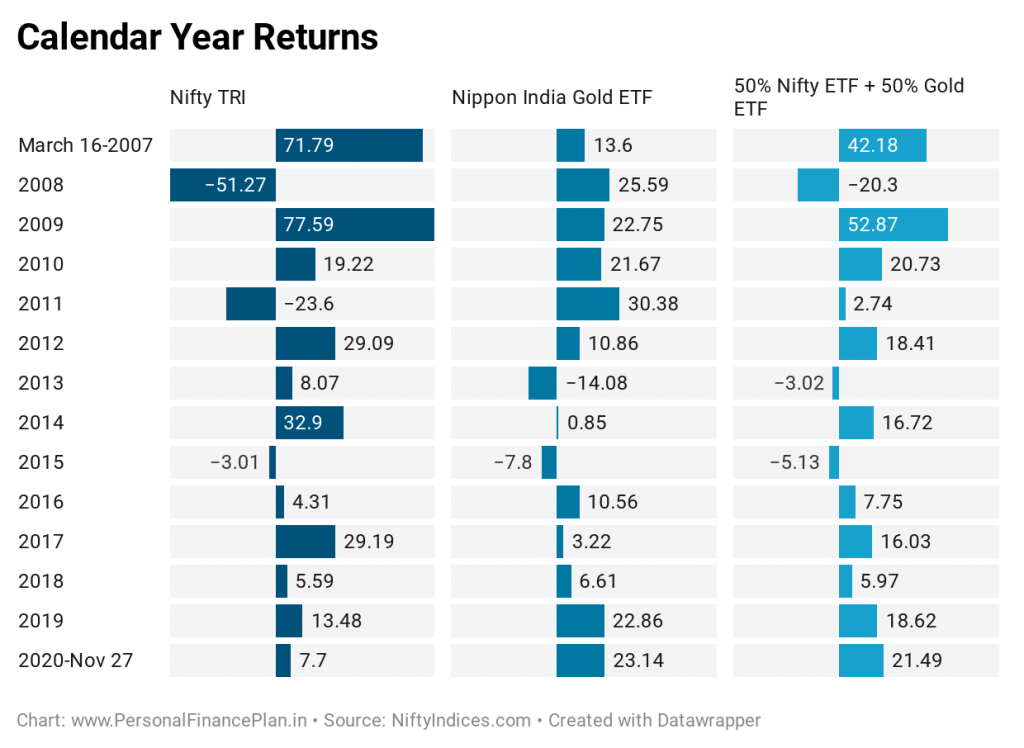

Gezien de samenstelling van de combinatieportefeuille, is het nooit de beste of de slechtste jaarportefeuille geweest in een van de 14 jaar.

100% eigen vermogen was het beste in 7 jaar. 100% goudportefeuille was de winnaar in de andere 7 jaar.

Hoe kwam de gemengde portefeuille dan het beste tot stand in deze 14 jaar?

Nou, het was ook nooit de slechtste portefeuille.

Daarom won het door minder te verliezen.

2008 :Nifty verloor 51,7%. De gemengde portefeuille verloor slechts 20,3%. Hoe? Goud-ETF leverde 25,59% op.

2011 :Nifty verloor 23,6%. De gemengde portefeuille maakte 2,74%. Hoe? Goud-ETF leverde in hetzelfde jaar 30,38% op.

2013 :Goud verloor 14,08%. De gemengde portefeuille verloor slechts 3%. Hoe? Nifty behaalde 8% in het jaar.

Tijdens de aan COVID-19 gerelateerde marktinstorting in maart 2020 verloor Nifty TRI in de maand maart 22,5%. De gemengde portefeuille verloor slechts 8,5%. Hoe? Goud ETF steeg 3,5% in de maand.

Dat is wat er gebeurt als je twee items met lage of negatieve correlaties combineert.

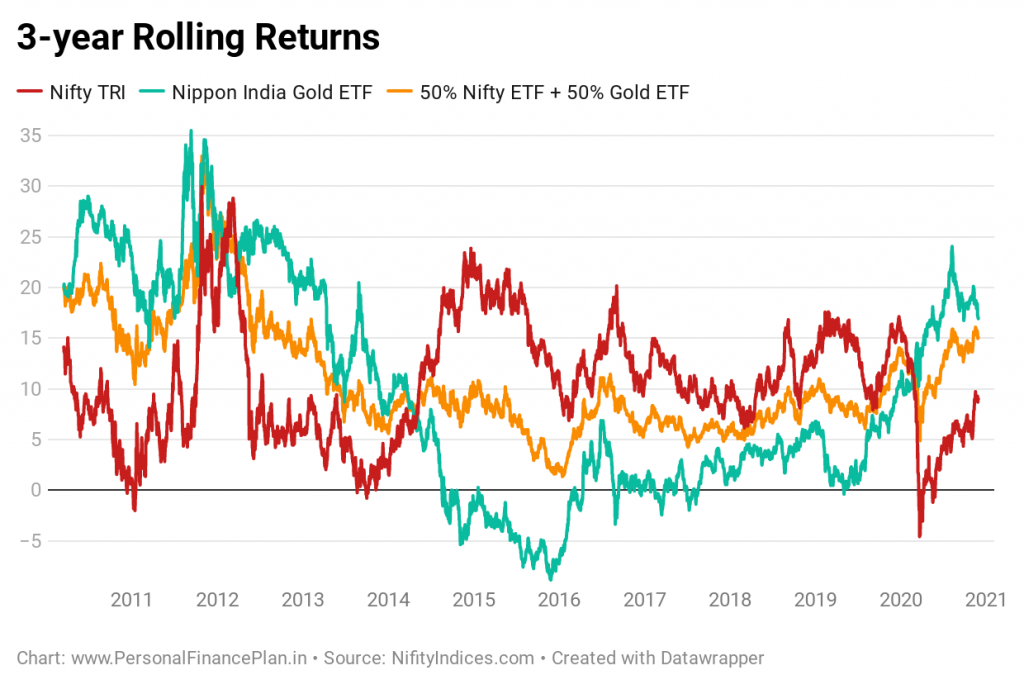

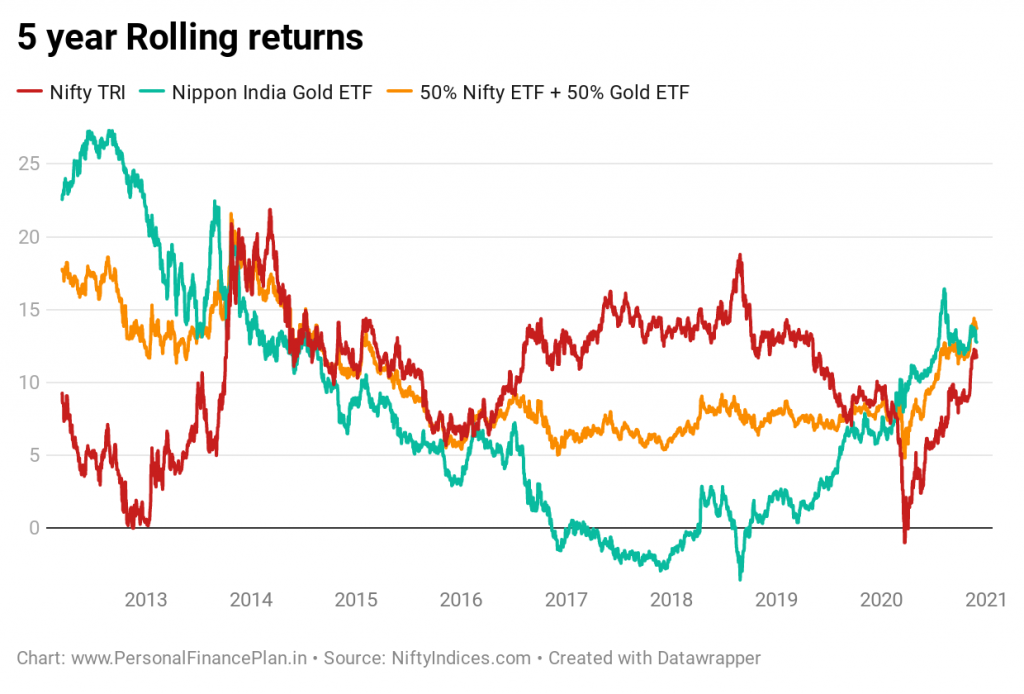

Wederom goede prestaties van de combinatieportefeuille (50% eigen vermogen + 50% goud). Hoewel het nooit de beste presteerder is, is het ook nooit de slechtste artiest. Kijk maar naar de consistentie. Geen negatieve 3- of 5-jarige rendementen.

Zowel de 100% aandelen- als de 100% goudportefeuille hadden op een of ander moment een negatief 3- of 5-jaarsrendement.

Gezien wat hierboven is gezien, kunt u verwachten dat de gemengde portefeuille (50% eigen vermogen + 50% goud) hier een grote winnaar zal zijn.

En dat is het ook.

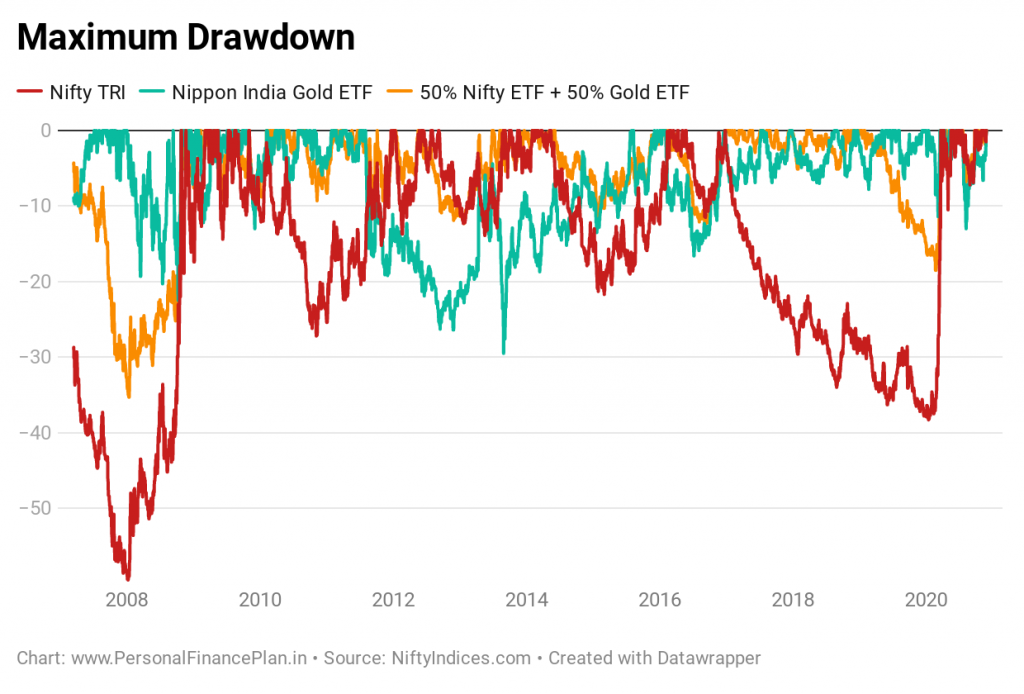

De portefeuille heeft lagere opnames (verliezen).

En het is ook veel minder volatiel geweest.

Ik adviseer mijn beleggers meestal om ongeveer 5-10% van hun langetermijnportefeuilles in goud te houden. Als ik naar deze analyse kijk, zou het beter zijn geweest als ik hen had gevraagd om meer in goud te investeren.

Dit is echter een momentopname. Naar mijn mening is goud een speculatief actief. Daarom voel ik me niet op mijn gemak om een groot deel van mijn portefeuille naar goud te sturen (mijn mening kan in de toekomst veranderen).

Ik weet niet veel over de prijzen van grondstoffen. De gemakkelijkere liquiditeitsomstandigheden sinds de financiële crisis in 2008 zouden de goudprijs echter kunnen hebben geholpen. Ook de roepie daalde in deze periode. Desalniettemin heeft goud bijgedragen aan de diversificatie van de portefeuille en we weten al dat het een goede afdekking tegen inflatie is.

Bovendien, als ik het heb over 5-10% allocatie naar goud, dan is dat voor de hele portefeuille. Op basis van uw levensfase (en risicobereidheid) kan er bijvoorbeeld 40-45% schuld zijn en ongeveer 45-50% eigen vermogen. Binnen het eigen vermogen zal er ook een goede allocatie zijn naar internationale aandelen. En we hebben eerder gezien dat het toevoegen van internationaal eigen vermogen waarde kan toevoegen. Met die informatie ziet 5-10% goud er misschien niet slecht uit.

Hoeveel investeert u het liefst in goud?

NiftyIndices

ValueResearchOnline

Hoe werkt aandelen?

Wat is Portfolio Backtesting? Hoe voer je het uit op Indiase aandelen?

Hoe kunt u uw aandelenportefeuille controleren?

Hoe presteerden aandelenfondsen in 2021?

Hoe bouwt u een langetermijnportefeuille op?

Hoe te beleggen in goud?

Cash Envelop-systeem:hoe werkt deze budgetteringsmethode?