Eind juli was brutaal voor verschillende grote technologieaandelen die zeer zichtbare winstmissers boekten.

Facebook (FB) was niet het eerste bedrijf dat teleurstelde, maar het bracht de hele sector aan het wankelen toen het met 19% kelderde en het grootste dagverlies in marktwaarde leed:een enorme $ 119,1 miljard. Dat is meer dan de hele marktwaarde van de Dow Jones Industrial Average-component United Technologies (UTX).

De inkomstenproblemen gingen door, waaronder de duik van 21% van Twitter (TWTR), ondanks het verslaan van de schattingen van analisten op de bovenste en onderste regel. Gebruikersgroei was het probleem toen het bedrijf zichzelf opruimde van opgeschorte en nepaccounts.

Zowat alle FANG's – Facebook, Amazon.com (AMZN), Netflix (NFLX) en Google Parent Alphabet (GOOGL), hoewel Apple (AAPL) en Microsoft (MSFT) vaak worden gebruikt in vergelijkbare acroniemen – deden het kort na de winst slecht.

De verwoesting was echter niet echt een verrassing voor sommige liefhebbers van grafieken die prijsactie (en hun derivaten) als hun gids gebruiken. Geen enkele technische analist die de waarheid vertelt, verwachtte het gigantische kapsel dat Facebook kreeg, maar analyse van het prijsmomentum suggereerde dat een uitverkoop in het verschiet lag.

Het lijdt geen twijfel dat beleggers behoorlijk enthousiast waren over Big Tech, aangezien deze groep de markt de afgelopen vijf jaar hoger heeft geleid. Elke kleine dip of terugval leidde tot nieuwe aankopen. Het leek erop dat iedereen een aantal van deze hoogvliegende aandelen in portefeuille moest hebben.

Wanneer groepen aandelen op deze manier leiden, leidt hun bullishness tot meer bullishness, ongeacht hun waarderingen. Experts classificeren zo'n markt als een 'momentummarkt' of kortweg momo.

Momentum is de snelheid van een prijsvooruitgang. De meeste gratis kaartsoftware biedt indicatoren om het momentum te meten, en ze zijn heel handig om omstandigheden te detecteren wanneer een rally een beetje te uitbundig wordt.

Ze kunnen ook detecteren wanneer het momentum begint af te nemen lang voordat een stijgend aandeel daadwerkelijk wordt verkocht. Hoewel ze van perfect zijn, lieten de grafieken in juli stijgende prijzen zien met een dalend momentum.

Denk aan een bal die in de lucht wordt gegooid. Zelfs als het hoger gaat, neemt de snelheid af. Uiteindelijk overweldigt de zwaartekracht de kracht die de bal in de eerste plaats voortstuwde en begint de bal eindelijk terug naar beneden te gaan.

Welke FANG-aandelen vertoonden zulke verschillen tussen hun prijstrends en momentum? Allemaal. Dat gold ook voor andere supersterren, zoals Adobe (ADBE), Nvidia (NVDA), Visa (V) en Intel (INTC).

De vraag die beleggers zich moeten stellen is:"Is momo dood?" Kunnen ze nog steeds elke dip kopen die de markt gierig aanbiedt? Of is het tijd om wat winst te nemen en misschien zelfs helemaal opzij te gaan?

Het bewind van de FANG's lijkt in gevaar te komen. De nee-zeggers die klaagden over torenhoge waarderingen en het gebrek aan respect van de markt voor solide fundamenten zagen eindelijk enige rechtvaardiging toen veel van deze leiders struikelden.

Het probleem is dat hun aandelen net in een soort razernij zijn geraakt die de prijzen te snel en te hoog opdreef. Maar voor het grootste deel verdienen deze bedrijven nog steeds geld en blijven ze innoveren.

De recente correcties in technologieaandelen waren geweldige voorbeelden van hoe de markt zichzelf uiteindelijk zal opruimen en investeerders in staat zal stellen hoogwaardige bedrijven te kopen tegen realistischere prijzen. Het duurde zeker lang voordat het gebeurde, en de uitverkoop bij sommige bedrijven (Facebook) was brutaal.

Dat is de aard van de aandelenmarkt. Het vertelt ons wanneer het genoeg was, niet andersom.

De huidige turbulentie lijkt anders dan eerdere dalingen, omdat de verkoop volgde op slechte inkomsten of nieuws over de vooruitzichten, in plaats van op snelle uitbarstingen van marktruis. Het suggereert dat de aard van de markt is veranderd van momo in iets anders. Dat is niet per se bearish, vooral omdat de meeste FANG's in stijgende, bullish trends blijven - kijk maar naar Apple's recente stijging naar nieuwe hoogtepunten en $ 1 biljoen aan marktkapitalisatie. Het blindelings kopen van elke dip is misschien niet meer de juiste strategie.

Alleen omdat momo voorbij lijkt te zijn, betekent niet dat dit het einde is van de algehele bullmarkt. Verre van dat.

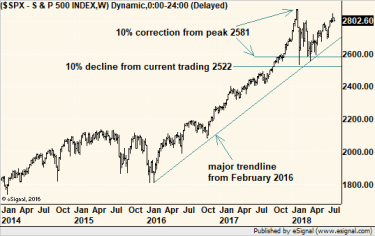

Hoewel onbevredigend voor wie op zoek is naar ongegeneerde kennis, leed de Standard &Poor's 500-aandelenindex in januari en februari al een daling van 10,16% op dagelijkse basis. Dat is net boven de willekeurige definitie van een correctie van 10%. Maar in juli verliet de S&P 500 het correctiegebied; in theorie zou het nu een kwestie van tijd moeten zijn voordat de volgende stap omhoog begint.

Bekijk de weekgrafiek hieronder. De trend van begin 2016 blijft intact en stijgt. En voor meer gevorderde kaartlezers zou een correctie van nog eens 10% ten opzichte van de huidige niveaus, mocht dat gebeuren, een behoorlijk substantiële bodem onder de markt creëren.

Maar kan de markt nog meer dalen en de eveneens willekeurige definitie van een berenmarkt bereiken met een daling van 20% vanaf de piek?

Alles is mogelijk, maar het lijkt op dit moment vrij onwaarschijnlijk.

De rest van het resultatenseizoen ziet er immers redelijk gezond uit, met 77% van de bedrijven die tot dusver de schattingen van analisten over het tweede kwartaal overtreffen, aldus StreetInsider.com. FactSet meldde dat de winstgroei een hoge vlucht nam, met een gemengde winstgroei voor het eerste kwartaal van bedrijven uit de S&P 500 van 23,2%, het hoogste resultaat sinds het derde kwartaal van 2010.

Afgezien van de politiek is de groei van het BBP in het tweede kwartaal van 4,1% onmiskenbaar goed. Ja, de verwachting is dat het vanaf dat moment zal vertragen, maar de economie kan nog steeds in een lager tempo groeien en er nog steeds sterk uitzien.

Mensen voelen zich ook beter over de economie. De IBD/TIPP Economic Optimism Index houdt stand op niveaus die niet meer zijn gezien sinds 2005, toen de huizenzeepbel nog steeds aan het opblazen was.

Goud, de afdekking tegen slechte tijden, kwijnt nog steeds weg. Als mensen nerveus waren, zou het gele metaal een beetje sterker moeten zijn omdat goud, zilver en sommige harde activa beter presteren als de angst opzwelt. Maar te midden van optimisme en daadwerkelijke economische groei, om nog maar te zwijgen van de bijna onbestaande inflatie, is er geen reden om nu massaal naar goud te gaan.

Ten slotte zijn de rentetarieven nog steeds vrij laag, ondanks de campagne van de Federal Reserve om ze te normaliseren door ze hoger te duwen. We zouden het tegenargument kunnen aanvoeren dat hardnekkig lage rentes ervoor kunnen zorgen dat de obligatiemarkt geen vertrouwen heeft in het huidige economische herstel. Maar totdat die conclusie wordt bevestigd, moeten we hem op de plank houden.

Wat betreft de bevestiging van het bullish argument voor aandelen, terwijl de technologie strompelt, lijken financiële instellingen en gezondheidszorg de leiders te worden, althans voorlopig. Dit is belangrijk omdat leiderschap zich in een gezonde bullmarkt van sector naar sector verplaatst. De term daarvoor is 'sectorrotatie'.

Tech vertegenwoordigt momenteel 26% van de waarde van de S&P 500, dus het verlies van de leidende rangen zou kunnen wijzen op problemen voor de bredere markt. Gezondheidszorg, met iets minder dan 14,1%, en financiële dienstverlening, met 13,8%, zijn echter de nrs. 2 en 3 sectoren. Ze weer aan de leiding hebben is een positieve ontwikkeling.

De conclusie? De markt is op dit moment nog steeds OK. Het potentieel voor nog eens 10% daling is reëel, maar tenzij het een aanzienlijk lager dieptepunt bereikt dan we eerder dit jaar zagen, blijft de bullmarkttrend intact.

Aandelenmarkt Storm Trackers hebben hun ogen op de hemel gericht

10 beste aandelen van de bullmarkt

De 12 beste laagvolatiele aandelen van de marktcrash

Aandelenmarkt vandaag:'FAAMNGs' Doen de markt aan het woord

Aandelenmarkt vandaag:aandelen fluisteren hun weg naar het lange weekend

Kan AI de markt verslaan? 10 aandelen om in de gaten te houden

Laat de kinderen niet met pensioen gaan