Wat is er gebeurd met small-capaandelen? Het argument voor kleinere bedrijven was vroeger simpel:hun aandelen zijn gemiddeld risicovoller dan aandelen van grotere bedrijven, maar ze geven meer terug aan investeerders. Dus meer risico, meer beloning. Dat is een rotsvast principe van beleggen (en van het leven trouwens). Hoewel small-capaandelen voor sommige beleggers te volatiel zijn, kan een kleine injectie met small-caps een portefeuille een mooie boost geven.

Een voordeel van een aandeel met een kleine marktkapitalisatie (gedefinieerd als prijs maal uitstaande aandelen) is dat het, omdat het klein is, aan de aandacht van analisten en de meeste beleggers kan ontsnappen. Zo'n aandeel kan een over het hoofd gezien koopje zijn. Een ander pluspunt is dat je met een small cap kans maakt op een gigantisch rendement op je oorspronkelijke investering. Als u Netflix (symbool, NFLX) in 2008 had gekocht, toen het een small-capaandelenhandel was voor ongeveer $ 4 per aandeel, en u had het tot vandaag aangehouden, dan zou u uw initiële investering met een factor van meer dan 100 hebben verhoogd Als u vandaag Netflix koopt, als een mega-capaandeel dat wordt verhandeld tegen $ 495 per aandeel, is dat soort rendement ondenkbaar - de marktkapitalisatie zou het huidige bruto binnenlands product van de VS overschrijden.

(Trouwens, er is geen officiële definitie van een small-capaandeel. Sommige experts stellen de marktkapitalisatielimiet op $ 2 miljard, maar de grootste bedrijven in populaire benchmarks voor kleine aandelen hebben marktwaarden van $ 4 miljard tot $ 5 miljard.)

Large-cap dominantie. Ondanks hun voordelen was het jaarlijkse gemiddelde rendement van small-caps de afgelopen vijf jaar ongeveer de helft van het rendement van large-caps. Large-capaandelen hebben small-caps verslagen in vijf van de afgelopen zes volledige kalenderjaren sinds 2014 - en tot nu toe in 2020 was het een bloedbad. Tot en met 7 augustus behaalde SPDR S&P 500 (SPY), het populaire op de beurs verhandelde fonds dat is gekoppeld aan de S&P 500 large-cap-index, 5,0%. Maar SPDR S&P 600 (SLY), de small-cap ETF, daalde 9,8%. (De small-cap ETF is volgens gegevens van Morningstar ook een derde risicovoller.)

Beleggers worden natuurlijk uitgeschakeld. De S&P 500 ETF, bijgenaamd Spider, heeft $ 297 miljard aan activa; de S&P 600 ETF, die de bijnaam Slider zou moeten krijgen, heeft een waarde van $ 1 miljard.

Maar als u, zoals ik, nog steeds waarde zoekt in sectoren die uit de gratie zijn, kan het moeilijk zijn om op dit moment weerstand te bieden aan smallcaps. De geschiedenis leert immers dat small caps cyclisch zijn in hun relatie tot large caps. De ene categorie heerst even, dan neemt de andere het over.

Small-caps versloegen large-caps in 1979-82 en 1999-2001, maar large-caps regeerden van 1983-90, 2006-2008 en natuurlijk de afgelopen zes kalenderjaren.

Waarom hebben smallcaps de laatste tijd zoveel geleden? Een theorie is dat beleggers hun relatieve prijzen hebben verlaagd door de voorkeur te geven aan indexfondsen die zijn gericht op de 'markt', wat doorgaans de S&P 500 betekent, die ongeveer vier vijfde van de waarde van alle beursgenoteerde Amerikaanse bedrijven vertegenwoordigt. Een andere verklaring is dat een kleine groep megacapaandelen, waaronder Apple en Amazon.com, zoveel investeringszuurstof heeft opgezogen dat smallcaps naar adem moesten happen. Een derde verklaring:om te kunnen concurreren in de huidige geglobaliseerde economie, moet je groot zijn. Kleine bedrijven zijn gewoon in het nadeel. Ze kunnen natuurlijk groot worden, maar als dat gebeurt (zoals bij Netflix), zijn het geen smallcaps meer.

Wat de reden ook is, de huidige wending in de cyclus heeft de hele rechtvaardiging voor small-capbeleggingen in twijfel getrokken. Vanaf de oprichting in 1979 tot en met 2019 heeft de Russell 2000, waarschijnlijk de meest populaire small-capindex, een jaarlijks gemiddelde van 11,4% opgebracht. Maar de large-cap Russell 1000 heeft 12% geretourneerd. De standaarddeviatie van de small-capindex (een risicomaatstaf) was 29% groter dan die van de large-capindex. Tot dusver in 2020 zijn de prestatie- en risicokloven tussen de Russell 1000 en 2000 groter geworden.

Vind de aandelenkiezers. Laag rendement, hoog risico - het is nauwelijks een recept voor succes. Zelfs als waardejager heb ik de smallcaps als categorie verzuurd. Ik heb geen interesse in indexfondsen met een kleine kapitalisatie. Maar veel individuele small-capaandelen zijn verborgen juweeltjes. Ze zijn voor individuele beleggers niet gemakkelijk te analyseren, maar een oplossing is om actief beheerde small-capfondsen te kopen met records van succesvolle aandelenselectie.

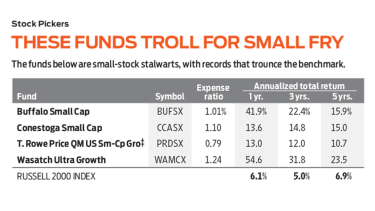

Ook hier zijn er nadelen. Deze fondsen hebben vaak hoge kosten, en sommige van de beste zijn vaak gesloten voor nieuwe investeerders. Momenteel houd ik van de fondsen die openstaan voor het publiek, vooral Wasatch Ultra Growth (symbool WAMCX), met een hoge kostenratio van 1,24%. Maar in dit geval krijg je waar je voor betaalt. Het fonds heeft een gemiddeld jaarlijks rendement van 23,5% over de afgelopen vijf jaar. Dat is 6,9% voor de SPDR S&P 600 ETF en de iShares Russell 2000 ETF en 12,2% voor de SPDR S&P 500 ETF. (Aandelen en fondsen die ik leuk vind, zijn vetgedrukt; prijzen en rendementen zijn vanaf 7 augustus)

Het fonds bezit 80 aandelen met een mediane marktkapitalisatie van $ 1,8 miljard en heeft een relatief lage omloopsnelheid. Tot de topposities behoren Silk Road Medical (SILK, $ 50), dat apparaten maakt om halsslagaderziekte te behandelen; Paylocity Holding (PCTY, $ 133), een cloudgebaseerde leverancier van salarissoftware; en Freshpet (FRPT, $ 102), die vers voedsel voor honden en katten verkoopt. Freshpet-aandelen zijn de afgelopen twee jaar verdrievoudigd. Het fonds kocht eerst Trex (TREX, $ 139), maker van hout- en kunststofproducten voor dekken en balustrades, in 2012, en de aandelenkoers is sindsdien vertienvoudigd.

Buffalo Small Cap (BUFSX), de afgelopen 22 jaar mede beheerd door Robert Male, heeft een gemiddeld jaarlijks rendement van 15,9% over vijf jaar. Het had een spectaculair jaar in 2019 en behaalde tot dusver 27,2% in 2020, meer dan 30 procentpunten voorsprong op de small-capindices. Het fonds is zwaar belegd in aandelen in de gezondheidszorg, waaronder CareDx (CDNA, $ 33), met een marktkapitalisatie van $ 1,6 miljard. CareDx maakt medische producten die het leven van ontvangers van transplantaties verbeteren.

Een ander fonds onder leiding van een langetermijnbeheerder,Conestoga Small Cap (CCASX), heeft de afgelopen vijf jaar een jaarlijks gemiddeld rendement van 15,0% behaald door zich te concentreren op industriële aandelen zoals Mercury Systems (MRCY, $79), dat onderdelen voor ruimtevaart en defensie maakt, en Fox Factory Holding (FOXF, $ 108), die ophangingen maakt voor fietsen, sneeuwscooters en motorfietsen.

T. Rowe Price QM Amerikaanse small-cap groeiaandelen (PRDSX), een lid van de Kiplinger 25-lijst van favoriete onbelaste fondsen, is een goede keuze. Merk op dat nieuwe investeerders aandelen rechtstreeks van het fondsbedrijf moeten kopen. Tot de top 10 van het fonds behoren Primerica (PRI, $ 131), een in Georgië gevestigd bedrijf dat verzekeringen, sparen en juridische diensten aanbiedt aan klanten met een gemiddeld inkomen.

En houd deze uitstekende small-capfondsen die momenteel gesloten zijn voor nieuwe investeerders nauwlettend in de gaten:Brown Capital Management Small Company (BCSIX) en Virtus KAR Small-Cap Growth (PSGAX). Als smallcaps op korte termijn een klap krijgen en de activa afnemen, zullen de fondsen waarschijnlijk opengaan.

Zelfs als u nu niet in die fondsen kunt beleggen, kunt u hun portefeuilles ontginnen voor ideeën. De portefeuille van Brown Capital is scheef in de richting van technologiebedrijven. Sinds 2008 is het fonds eigenaar van Pros Holdings (PRO, $ 36), een bedrijf met een marktkapitalisatie van $ 1,6 miljard dat kunstmatige intelligentie gebruikt om bedrijven zoals luchtvaartmaatschappijen te helpen bij complexe prijsbeslissingen. De portefeuille van het Virtus-fonds omvat Grocery Outlet Holdings (GO, $ 45), een supermarktketen die zichzelf "Amerika's grootste extreme waarde-retailer" noemt, met een marktkapitalisatie van $ 4 miljard. Het ging naar de beurs in juni 2019 en de prijs is sindsdien met meer dan een derde gestegen.

Smallcaps als sector hebben misschien hun glans verloren, maar kleine bedrijven kunnen nog steeds floreren. Als u niet zeker weet waar u moet beginnen met zoeken, kunnen beheerders van beleggingsfondsen, die ongeveer een procentpunt vragen voor hun diensten, ze voor u opgraven.

James K. Glassman is voorzitter van Glassman Advisory, een adviesbureau voor openbare aangelegenheden. Hij schrijft niet over zijn klanten. Hij bezit geen van de in deze column genoemde effecten. Zijn meest recente boek is Vangnet:de strategie om uw investeringen te verminderen in tijden van turbulentie.

12 Super Small-Cap-aandelen om te kopen voor 2022 en daarna

10 analisten van smallcap-groeiaandelen zijn dol op

10 analisten van smallcapwaarde-aandelen zijn dol op

6 small-cap dividendaandelen om nu te kopen

11 analisten van small-capaandelen zijn dol op

Small-Cap Value-aandelen:deze keer is het niet anders

12 schitterende small-cap groeiaandelen om te kopen