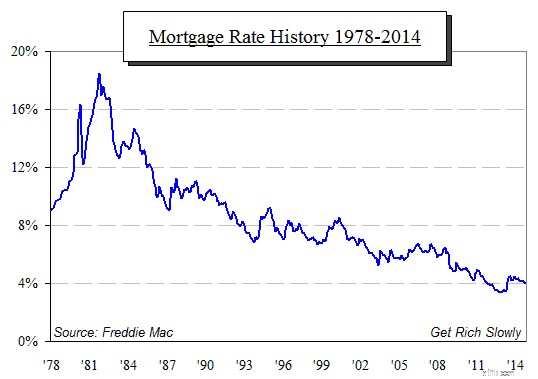

De hypotheekrente is gestaag gedaald, en dat doen ze al heel lang – zo lang dat de meeste mensen zich niet eens een rente kunnen herinneren die hoger was dan bijvoorbeeld 7 of 8 procent. Hoe kort ons geheugen is:degenen met grijs haar herinneren zich dat de tarieven niet altijd zo laag zijn geweest. Deze grafiek, samengesteld op basis van gegevens van Freddie Mac, laat zien hoe de rente op hypotheken met een vaste rente van 30 jaar nog niet zo lang geleden tot 18 procent steeg:

Kunt u zich voorstellen dat u 18 procent van uw hypotheek betaalt?

Waarom ter sprake brengen wat sommigen als oude geschiedenis zouden beschouwen? Het dient als waarschuwing dat de lage tarieven die we al zo lang hebben, geenszins een zekerheid zijn.

De hypotheekrente gaat, zoals de grafiek duidelijk laat zien, niet in een gestage lijn omhoog of omlaag; hij heeft op zijn weg naar beneden vele bodems bereikt. Bij elk daarvan verscheen de grafiek als rentestijging, en mensen dachten:"Aha! Dit is het einde van de rij. De rentetarieven zullen nu zeker stijgen!" Maar na een paar korte maanden keerde de hypotheekrente naar het zuiden en zette de vrije val op lange termijn voort. Kijk eens naar de scherpe sprong in 2013. Veel mensen dachten dat eind 2012 het dieptepunt van de hypotheekrente zou bereiken. Maar net als in het verleden daalde de rente in 2014 weer.

Dus nu wordt in veel kringen de vraag gesteld:hoe lang zal deze daling voortduren, en hoe ver zal deze gaan? Is de bodem van 2012 de echte bodem of gewoon een rustpauze nu de rente nog verder daalt?

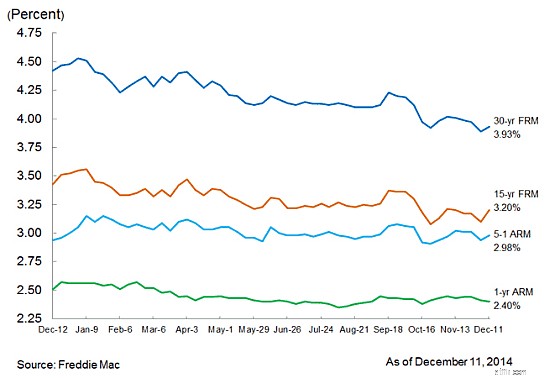

Hier is een grafiek gepubliceerd op 11 december door Freddie Mac, die de wekelijkse gemiddelden toont van de rentetarieven voor de belangrijkste soorten hypotheken voor dit jaar:

Observeer de stijging tijdens de afgelopen week van hun onderzoek. Hoewel de tarieven extreem laag zijn, kan de rit inderdaad ten einde zijn. Dus … hoe lang blijft de hypotheekrente laag?

De Federal Reserve heeft waarschijnlijk meer invloed op dat antwoord dan wie dan ook. Wat zeggen ze? Het FOMC (openmarktcomité) van de Fed komt zes keer per jaar bijeen om de toestand van de economie te beoordelen en te bepalen welke actie zij eventueel moeten ondernemen om alle economische zaken op koers te houden. Zoals de meesten weten is de Fed geen overheidsinstelling; het is een privébank, eigendom van de meeste grote banken. Ze krijgen hun vergunning om de economie te besturen van het Congres, op voorwaarde dat ze zorgen voor groei, stabiliteit en werkgelegenheid voor iedereen.

Dat mandaat (groei, stabiliteit en werkgelegenheid) geeft ons de aanwijzingen die we nodig hebben om erachter te komen hoe (en wanneer) de Fed de economie zal sturen. Ze kijken in het bijzonder naar drie statistieken:

Het BBP is de meest gebruikte maatstaf voor de welvaart die door iedereen in het land wordt gegenereerd:individuen, bedrijven en overheden. De maatstaf waarnaar wordt gekeken is niet de waarde van het bbp, maar het groeipercentage ervan. Momenteel groeit de economie met ongeveer 3 procent per jaar, en dat is ongeveer wat ze graag zien. Het is dus niet nodig om de rente laag te houden vanwege de groei van het bbp.

De Fed gebruikt de PCE-prijsindex en de consumentenprijsindex (CPI), twee inflatiemaatstaven op consumentenniveau. Sinds de Grote Recessie willen ze de inflatie zien stijgen tot net boven de 2 procent. Vanaf de laatste reeks FOMC-notulen schommelde de inflatie echter nog steeds tussen de 1,5 en 1,75 procent – niet wat de Fed wil, omdat ze een dodelijke angst voor deflatie hebben. De lage inflatie is dus nog steeds een reden voor hen om hun handen af te houden van de renteverhoging.

Terwijl de Grote Recessie zich steeds verder in de achteruitkijkspiegel begeeft, blijft de werkloosheid dalen. Het laatste cijfer toont een werkloosheid van 5,8 procent. Het doel van de Fed is hier 5 procent of minder, dus het is nog steeds niet waar ze willen dat het is, vooral omdat de voorzitter van de Fed, Janet Yellen, zich zeer bewust is van andere arbeidsstatistieken, zoals de arbeidsparticipatie, die bij lange na niet zijn wat ze moeten zijn om een gezonde economie te weerspiegelen. De Fed houdt de handen dus nog steeds in de zakken en houdt de rente niet in de gaten, vanwege de werkgelegenheidssituatie.

Verschillende lezers hebben een uitgesproken mening geuit over hoe accuraat of relevant officiële overheidsstatistieken zijn (of niet). Het punt hier zijn niet de cijfers, maar dat dit de cijfers zijn waar de Fed naar kijkt (goed, fout of onverschillig), en het is de beweging in die cijfers die de richting bepaalt die ze inslaan bij het vervullen van hun mandaat om onze economie te beheren. Daarom geeft de beweging in deze cijfers ons de aanwijzingen die we nodig hebben om te bepalen in welke richting de rentetarieven in het algemeen zullen bewegen, en hoe de hypotheekrentetarieven in het bijzonder zullen bewegen.

Alle drie de cijfers bewegen zich allemaal in de richting van de Fed, in navolging van haar hint om de rente ergens eind 2015 te verhogen. De hypotheekrente wordt echter niet door de Fed vastgesteld; de hypotheekbanken bepalen die zelf. In een klimaat waarin de Fed echter begint terug te komen op haar inspanningen om de geldhoeveelheid uit te breiden en de rente weer omhoog te trekken, is de enige logische conclusie dat de bodem die we eind 2012 in de hypotheekrente zagen inderdaad uiteindelijk het keerpunt zal zijn.

Dat is een lange manier om te zeggen dat de kans groot is dat de rentetarieven aan de buitenkant niet langer dan een paar maanden zo laag zullen blijven.

Welke invloed heeft dit op u? Twee manieren:

De rente op uw hypotheek is een belangrijke variabele in uw persoonlijke financiën. Op een woninglening met een looptijd van 30 jaar van $250.000 zal een renteverandering van 1 procent oplopen tot zo'n $50.000 gedurende de looptijd van de lening – nauwelijks kleine aardappelen.

De implicatie is daarom vrij eenvoudig:als u erover nadenkt om uw hypotheek te herfinancieren, is dit het moment om de sprong te wagen.

Een nieuw huis kopen is echter niet zo eenvoudig. Aan de ene kant zal een lage rente uw totale kosten verlagen; Maar aan de andere kant naderen de prijzen in veel grote markten het hoogste niveau van vóór de recessie, en als u nu koopt, loopt u het risico dat de waarde van uw huis zeer snel na aankoop daalt. Dat is dus veel meer een kwestie van opgooien. Als u op een markt leeft waar de recente stijgingen van de huizenprijzen bescheiden waren, is dit een goed moment om te kopen. In meer volatiele markten zul je iets zorgvuldiger moeten oordelen.

En jij? Welke gevolgen zal een stijging van de rentetarieven voor hypotheken of andere schulden voor u hebben, en wat doet u daaraan?

5 HEROES Act-bepalingen met een goede kans om wet te worden

Druk niet op de paniekknop op uw 401(k) investeringen

De 5 beste dividendaandelen op dit moment

Contract versus prepaid mobiele telefoons - wat is het beste voor u?

Hoe werken hardgeldleningen?

Inflatiestimuluscontroles komen naar deze staten

Moet je investeren in Google?