Uw credit score is als een huisdierenmonster onder het bed. Voed hem en zorg ervoor, en hij zal doen wat je wilt. Maar als je het verwaarloost, zal het zich tegen je keren. Maar pas op! Als je er goed voor zorgt, kun je gevaarlijk dicht bij zijn scherpe tanden komen.

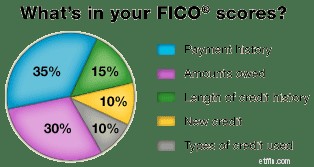

Uw kredietscore bepaalt welke soorten krediet u kunt krijgen en hoeveel rente u in rekening wordt gebracht. Vorig jaar heb ik de anatomie van een kredietscore beschreven, waarbij ik uitlegde dat het één enkel getal is dat is afgeleid van verschillende stukjes informatie in uw kredietrapport.

CNNMoney heeft een presentatie waarin zes situaties worden beschreven die ervoor kunnen zorgen dat uw kredietscore van een vriendelijk monster in een woedend beest verandert. Als je het beest tevreden wilt houden, vermijd dan:

Zoals bij de zorg voor elk monster, vereist het tevreden houden van uw kredietscore een aantal keuzes die misschien een beetje gevaarlijk lijken. Het beperken van uw krediet kan vanuit rationeel oogpunt het meest logisch zijn, vooral als u uit de schulden probeert te komen, maar het maakt uw krediet monsterlijk chagrijnig. Het hongert naar meer. Je moet doen wat voor jij werkt . In mijn geval kies ik ervoor om geen persoonlijke creditcard bij me te hebben, ondanks de schade aan mijn score. Dit is het beste voor mijn situatie.

Vergeet niet om regelmatig uw gratis kredietrapport te ontvangen. De Fair Credit Reporting Act vereist dat elk van de landelijke consumentenrapporteringsbedrijven u op uw verzoek eens per twaalf maanden een gratis kopie van uw kredietrapport verstrekt.

De eenvoudigste manier om uw krediet te controleren is via AnnualCreditReport.com, een officiële, door de overheid goedgekeurde site. Als u wilt, kunt u in één keer rapporten van alle drie de kredietinformatiebureaus verkrijgen. Of u kunt uw verzoeken spreiden en eventueel elke vier maanden één rapport opvragen bij een ander bureau.

Wees goed voor uw eer en het zal goed voor u zijn!

JD Roth

In 2006 richtte J.D. Get Rich Slowly op om zijn zoektocht om uit de schulden te komen te documenteren. Na verloop van tijd leerde hij sparen en beleggen. Vandaag is het hem gelukt om vervroegd met pensioen te gaan! Hij wil u helpen uw geld onder de knie te krijgen – en uw leven. Geen oplichting. Geen gimmicks. Gewoon slim geldadvies om u te helpen uw doelen te bereiken.

Bekijk alle berichten van J.D. Roth

Taxfiler lanceert soepele integraties

Het verhaal van Rana Kapoor:de man achter de opkomst en ondergang van Yes Bank!

Hoe analyseer je het management van een bedrijf om te investeren?

Kraken Equities Review:handel in aandelen en ETF's met uw crypto | [Jaar]

Bent u op uw eigen persoonlijke financiële reis? Vergelijk jezelf niet met anderen

11 beste boeken over onroerend goed die u dit jaar moet lezen

Waarom het belangrijk is om met uw kinderen over uw financiële plan te praten