De mogelijkheid van een overheidsshutdown in oktober doet veel Amerikanen zich afvragen hoe dit in hun financiële leven zou kunnen doordringen. Voor gepensioneerden en mensen die vervroegd met pensioen gaan, is de gezondheidszorg een van de grootste knelpunten. Een belangrijk knelpunt in het begrotingsdebat is de vraag of subsidies voor plannen uit de Affordable Care Act (ACA) beschermd zullen worden. Als ze worden verlaagd of geëlimineerd, schat de Kaiser Family Foundation dat de premies gemiddeld met meer dan 75% kunnen stijgen – een enorme verschuiving voor iedereen die nog niet in aanmerking komt voor Medicare en die zijn eigen gezondheidszorg financiert, zoals veel gepensioneerden.

Bij Boldin vroegen we onze gemeenschap hoe zij denken over een mogelijke sluiting, ACA-subsidies en pensioenzekerheid. Dit is wat 509 abonnees van 64 jaar of jonger ons vertelden.

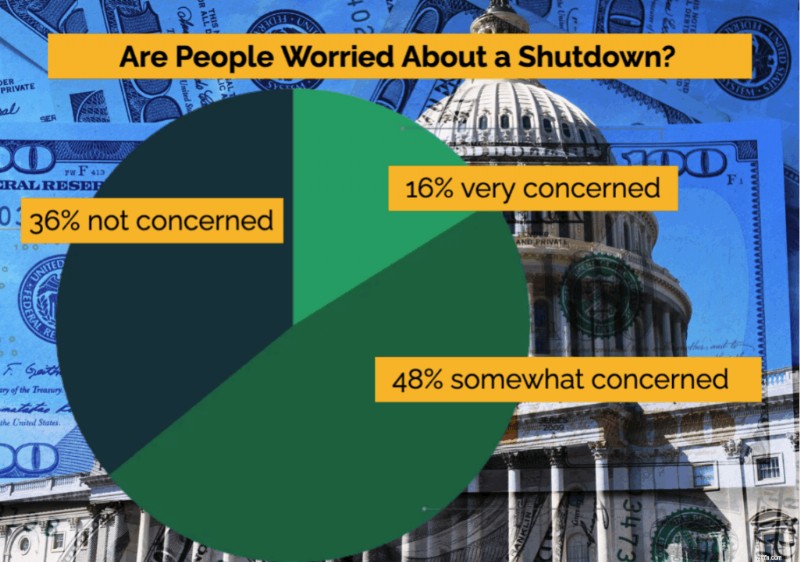

Respondenten uit de enquête zijn op de hoogte van de mogelijkheid van een sluiting van de overheid en maken zich zorgen.

Dit niveau van bewustzijn laat zien dat het shutdown-debat niet slechts een politiek achtergrondgeluid is; mensen zien het als iets dat hun dagelijks leven zou kunnen beïnvloeden. Het hoge percentage respondenten dat hun bezorgdheid uit, suggereert dat gepensioneerden en bijna-gepensioneerden zich schrap zetten voor financiële rimpeleffecten tot ver buiten Washington.

Vijfenzeventig procent van de respondenten zeggen dat betaalbare gezondheidszorgopties voor hen persoonlijk van cruciaal belang (26%), belangrijk (32%) of enigszins belangrijk (17%) zijn.

Deze bevinding onderstreept hoe cruciaal de kosten van de gezondheidszorg zijn voor de pensioenplanning. Voor degenen die vóór de leeftijd van 65 jaar met pensioen gaan, kunnen subsidies het verschil betekenen tussen het met vertrouwen verlaten van het werk of het helemaal uitstellen van hun pensioen. Zonder betaalbare dekking kunnen zelfs goed gefinancierde spaarplannen onder druk komen te staan door premies die sneller stijgen dan andere kosten van levensonderhoud.

Op de vraag welke impact een verlies aan ACA-subsidies (en de daaruit voortvloeiende premieverhoging van meer dan 75%) zou hebben op hun pensioenplannen:

Het is duidelijk dat zelfs financieel onderlegde Amerikanen – mensen die actief plannen maken en vooruitdenken – zich kwetsbaar voelen voor beleidsveranderingen waar ze geen controle over hebben. Voor ruim de helft zou het wegvallen van subsidies tot echte aanpassingen leiden of zelfs de pensionering uitstellen.

Tegelijkertijd onderstreept het feit dat ruim vier op de tien respondenten weinig of geen impact verwachten of dat deze niet van toepassing zijn, hoe ongelijk het pensioenlandschap is. Sommige huishoudens hebben de middelen om hogere kosten te dragen, terwijl andere veel afhankelijker zijn van subsidies om vervroegde pensionering haalbaar te maken.

Natuurlijk is de gezondheidszorg niet de enige zorg. Zesenzeventig procent van de respondenten maakt zich zorgen over de bredere financiële gevolgen van een overheidsshutdown. De grootste zorgen zijn onder meer:

Slechts 20% van de respondenten zegt dat er voor hen persoonlijk geen grote zorgen zijn bij een sluiting.

Financieel onderlegde Amerikanen maken zich zorgen over de markten, en vooral de economische onzekerheid is urgent:volatiliteit kan beleggingsportefeuilles doen wankelen, terwijl vragen over groei en rentetarieven van invloed zijn op alles, van obligatierendementen tot hypotheekkosten. Zelfs als de overheidsuitkeringen blijven stromen, vertaalt de onzekerheid in Washington zich snel in onzekerheid over de pensioenplannen.

Ten slotte vroegen we hoe het hebben van een schriftelijk pensioenplan de kijk van mensen op de onzekerheid die gepaard gaat met een sluiting van de overheid beïnvloedt:

Toen we dieper gingen graven, vertelden mensen ons dat de nuttigste onderdelen van hun geschreven pensioenplan de volgende zijn:

Deze bevindingen benadrukken de echte waarde van een geschreven plan:het neemt de onzekerheid niet weg, maar het geeft mensen de middelen om er met vertrouwen mee om te gaan. Het vermogen om scenario's uit te voeren, de flexibiliteit van de uitgaven te testen en het langetermijnbeeld te zien, verandert zorgen in actie.

Op momenten van politieke of economische turbulentie zorgt het hebben van een plan ervoor dat gepensioneerden zich minder reactief voelen en meer controle hebben – precies het soort veerkracht dat pensioenzekerheid mogelijk maakt.

We hebben 509 mensen van 64 jaar en jonger ondervraagd, samen met 107 respondenten van 65 jaar en ouder. De vergelijking brengt zowel verwachte als verrassende verschillen aan het licht.

Oudere respondenten waren zich meer bewust van de dreigende shutdown, maar maakten zich minder zorgen over de gevolgen ervan. Achtenzeventig procent van de 65-plussers zei op de hoogte te zijn van de sluiting, vergeleken met 70% van de jongere respondenten. Toch uitte slechts 38% van de oudere groep zijn bezorgdheid, tegenover 64% van degenen onder de 65 jaar.

Beste software voor pensioenplanning

Als het om de gezondheidszorg gaat, was het contrast nog groter. Slechts 16% van de groep 65+ zei dat ACA-subsidies belangrijk voor hen waren, vergeleken met 44% van de jongere respondenten. Die kloof wordt verwacht – het in aanmerking komen voor Medicare vermindert de afhankelijkheid van ACA-dekking – maar het benadrukt hoe centraal betaalbare gezondheidszorg is voor pre-gepensioneerden. Onder de jongere deelnemers meldde 37% dat ze hun inkomen actief beheerden om in aanmerking te komen voor subsidies, vergeleken met slechts 14% van de huidige 65+ respondenten die dit deden toen ze jonger waren.

Ten slotte speelde een schriftelijk pensioenplan een grotere rol bij het wegnemen van de zorgen voor jongere deelnemers. Vijfenzestig procent van de mensen onder de 65 jaar zei dat hun plan hen vertrouwen gaf in het omgaan met een shutdown, vergeleken met 51% van de mensen van 65 jaar en ouder. Alles bij elkaar laten de bevindingen een duidelijke kloof zien:toegang tot gezondheidszorg en beleidsrisico's wegen zwaar op Amerikanen die bijna met pensioen gaan, terwijl degenen die al Medicare gebruiken zich meer geïsoleerd voelen. Maar voor beide groepen helpt het hebben van een plan onzekerheid om te zetten in vertrouwen.

Het risico van een overheidsshutdown herinnert ons aan iets groters:onzekerheid hoort bij het leven. Je hebt geen controle over het Congres of de markten. Maar u kunt uw eigen plan bepalen.

Of de ACA-subsidies nu blijven of verdwijnen, of de markten nu wiebelen of stijgen, een goed opgesteld plan geeft u de middelen om zich zonder paniek aan te passen. Dat is de reden waarom Boldin bestaat:om u in staat te stellen de controle over uw geld over te nemen en vertrouwen op te bouwen in uw financiële toekomst – zelfs als Washington er niet in slaagt de zaken op orde te krijgen.

De Boldin Planner is krachtige software waarmee u de controle heeft. Het is bijna alsof u een financieel expert binnen handbereik heeft. Uit onderzoek blijkt dat mensen met een geschreven financieel plan het financieel 2,7 keer beter doen. Ze hebben ook 54% meer kans om comfortabel te leven als ze met pensioen zijn. Dat is geen geluk, dat is de controle over uw geld overnemen. De Boldin Planner is uitgeroepen tot de beste software voor financiële planning van 2025, het bedrijf is geselecteerd als Top Innovator in UpLink's Prospering in Longevity Challenge en door CBInsights opgenomen in de FinTech 100.

En als u het zelf doet, betekent dit niet dat u het alleen moet doen. Naast de Boldin Planner bieden we lessen, coaching en deskundige begeleiding van CFP®-professionals via Boldin Advisors.

Aandelenmarkt vandaag:aandelen krijgen een boost in solide detailhandelsverkopen

Hoe u uw tegoed kunt beschermen

Dit small-capaandeel zou een betere dividendaankoop kunnen zijn dan AstraZeneca plc

Het kan moeilijk zijn om de uitgaven van je gezin onder controle te houden als er zoveel gebeurt in je leven. Deze snelle handleiding voor ouders helpt je op de goede weg.

Beste munten voor de volgende crypto bull run

37% van de babyboomers heeft dit riskante geloof over sociale zekerheid

Gevangenis uit de jaren 50 vergeleken met vandaag