Van de afgelopen 25 jaar ben ik 24 jaar huiseigenaar geweest. Op basis hiervan zou je kunnen denken dat ik een voorstander ben van eigenwoningbezit boven huren. Dat is niet het geval. Hoe ouder ik word, hoe meer ik waardeer dat er geen juist antwoord is op de eeuwige vraag "is het beter om te huren of te kopen?" debat. Soms is het kopen van een huis het meest zinvol. Soms is huren een slimmere keuze.

In een hoofdartikel in het juninummer van Kiplinger's Personal Finance , schreef Knight Kiplinger:"Het kost vaak minder om te huren. De jaarlijkse kosten van het bezitten van een woning, of het nu een huis of een appartement is, zijn meestal hoger dan de kosten van het huren, na belastingen." Ik ben het ermee eens.

Laten we vandaag eens kijken naar een aantal manieren om de beslissing over huren versus kopen vanuit financieel perspectief te evalueren.

Een manier om te bepalen of het beter is om te huren of te kopen, is door de prijs-huurverhouding (of P/R-ratio) te berekenen. Dit getal geeft u een globaal idee of huizen bij u in de buurt redelijk geprijsd zijn. Het berekenen van een P/R-ratio is eenvoudig. Het enige wat u hoeft te doen is:

Stel dat u bijvoorbeeld een huis van $ 200.000 te koop vindt in een leuke buurt. Je vindt een soortgelijk huis in het volgende blok te huur voor $ 1.000 per maand (wat neerkomt op $ 12.000 per jaar). Als u €200.000 deelt door €12.000, krijgt u een koers/winstverhouding van 16,7. Maar wat betekent dit getal betekenen ?

Schrijven in The New York Times , zegt David Leonhardt:“Een huurratio boven de 20 betekent dat de maandelijkse eigendomskosten ruimschoots hoger zijn dan de kosten van huren.” Dat is een beetje ondoorzichtig, ik weet het. Leonhardt zegt dat hoe hoger de P/R-ratio, hoe zinvoller het is om te huren – en hoe minder zinvol het is om te kopen.

De normale P/R-ratio ligt landelijk tussen de 10 en 14 (wat betekent dat het tussen de $1200 en $1600 zou kosten om een huis van $200.000 te huren). In de jaren negentig, vlak voor de huizenzeepbel, lag de nationale P/R-ratio doorgaans tussen de 14 en 15 (ongeveer $1100 tot $1200 voor het huren van een huis van $200.000). Tijdens de huizenzeepbel van het afgelopen decennium steeg de nationale prijs-huurverhouding tot 22,73 (in 2005) en vervolgens tot 24,50 (in 2007), voordat de markt instortte. Terwijl de meeste mensen zich haastten om huizen te kopen, zeiden de cijfers dat ze eigenlijk moesten huren.

Op basis van deze informatie zou ik het volgende beweren:

Landelijke cijfers vertellen uiteraard niet het volledige verhaal. Hoewel de nationale prijs-huurverhouding rond de 20 kan liggen, kunnen de werkelijke cijfers in uw stad heel anders zijn.

In het verleden heb ik moeite gehad om de huidige prijs-huurrantsoencijfers te vinden. Onlangs heb ik echter vernomen dat Zillow een speciale pagina heeft voor het onderzoeken van woninggegevens. Hier kunt u talloze verschillende tabellen downloaden die betrekking hebben op de huizenverkoop en huurprijzen, inclusief maandelijkse huurprijsinformatie van oktober 2010 tot vandaag. Als u wilt verhuizen, is dit een fantastische bron om te ontdekken waar uw woonbudget het verst naartoe gaat!

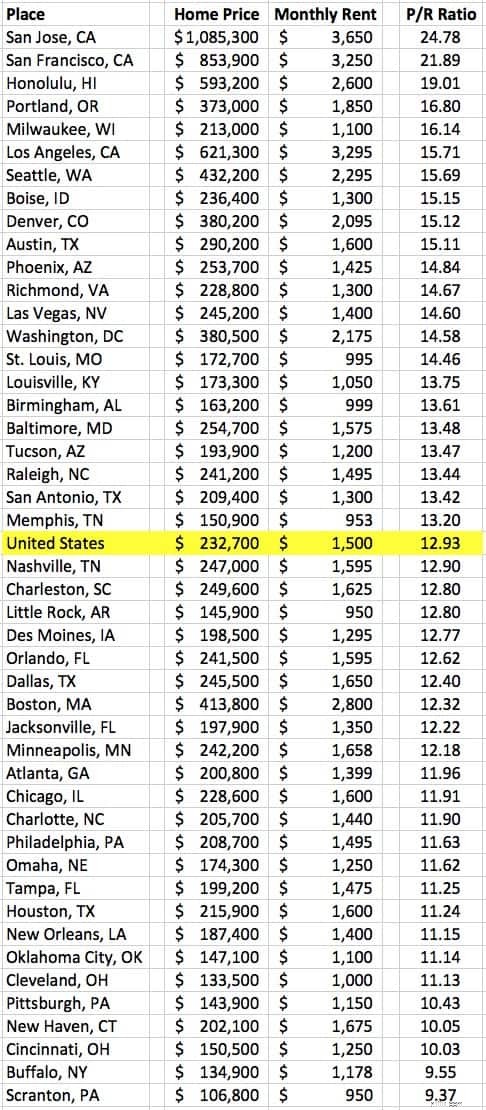

Voor de lol verspilde ik negentig minuten met spelen met prijs-huurverhoudingen met behulp van Zillow-gegevens. (Wat kan ik zeggen? Ik ben een nerd!) Ik heb hun lijst met gemiddelde huizenprijzen en gemiddelde maandelijkse huurprijzen gedownload en vervolgens de P/R-ratio voor 48 grote stedelijke gebieden berekend. (Om verschillende redenen is dit een enigszins willekeurige selectie van steden.) Hier is mijn lijst met prijs-huurverhoudingen in de Verenigde Staten vanaf januari 2018.

Als u naar Scranton verhuist voor uw nieuwe baan bij Dunder Mifflin Paper Company, wilt u waarschijnlijk een huis kopen. Maar als je naar de Bay Area gaat, kun je het beste huren.

Ik ben enigszins sceptisch over de juistheid van deze cijfers – ze komen immers van een site die graag huizenkopers wil creëren – maar het is moeilijk om betere informatie te vinden. Voor zover ik weet is er geen betrouwbare bron die deze statistieken regelmatig genereert. (Persoonlijk geloof ik dat cijfers uit dit soort artikelen nauwkeuriger zijn. Dat artikel is echter ook achttien maanden verouderd en legt de methodologie ervan niet uit.)

Houd er rekening mee dat de prijs-huurverhoudingen in de hele stad er alleen echt toe doen als u vanuit een andere stad verhuist. Anders gaat het er eigenlijk om wat de prijs-huurverhouding is voor de specifieke eigendommen die u overweegt te kopen of huren.

Een andere manier om de kosten van huisvesting te meten, is door deze te vergelijken met het gezinsinkomen. Van 1984 tot 2000 bedroegen de gemiddelde huizenprijzen ongeveer 2,8 maal het gemiddelde jaarlijkse gezinsinkomen. (Met andere woorden, een typisch huis kost ongeveer drie keer wat een gezin in een jaar verdiende.) Begin jaren zeventig bedroegen de huizenprijzen ongeveer 2,3 keer het gemiddelde gezinsinkomen. Tijdens de huizenzeepbel steeg deze verhouding naar 4,2.

Deze cijfers betekenen op zichzelf misschien niet zoveel, maar ze kunnen u wel een idee geven of woningen in uw regio te duur zijn. Bovendien lijkt het op basis van cijfers uit het verleden veilig om aan te nemen dat de meeste gezinnen zich comfortabel een huis kunnen veroorloven dat ongeveer 2,5x hun jaarinkomen kost. (Dus als uw gezin €80.000 per jaar verdient, kunt u zich een huis van €200.000 veroorloven.)

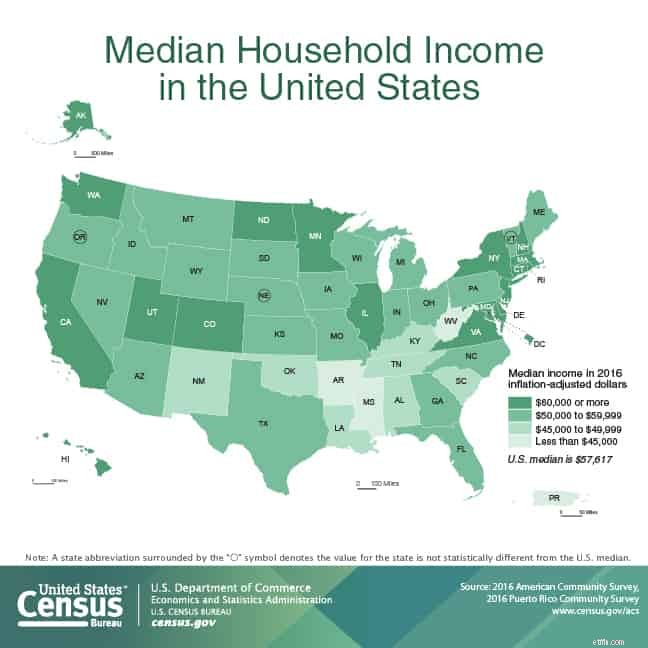

Volgens de meest recente cijfers van het U.S. Census Bureau bedroeg het gemiddelde gezinsinkomen in de Verenigde Staten eind 2016 $57.617. (Het gemiddelde gezinsinkomen is hoger – $73.207 – maar dat getal wordt vertekend door de hoge inkomens, en daarom gebruik ik liever de mediaan.)

Als we de huidige gemiddelde huizenprijs in de VS van $232.700 gebruiken, kunnen we zien dat de huizenprijzen momenteel ongeveer 4,04 maal het gemiddelde gezinsinkomen bedragen. Deze verhouding is niet zo hoog als tijdens de huizenzeepbel, maar is nog steeds behoorlijk steil. Op basis hiervan is huren op dit moment in veel delen van het land waarschijnlijk het meest zinvol.

Tot slot wil ik delen wat misschien wel mijn favoriete manier is om de kosten van huren te vergelijken met de kosten van kopen.

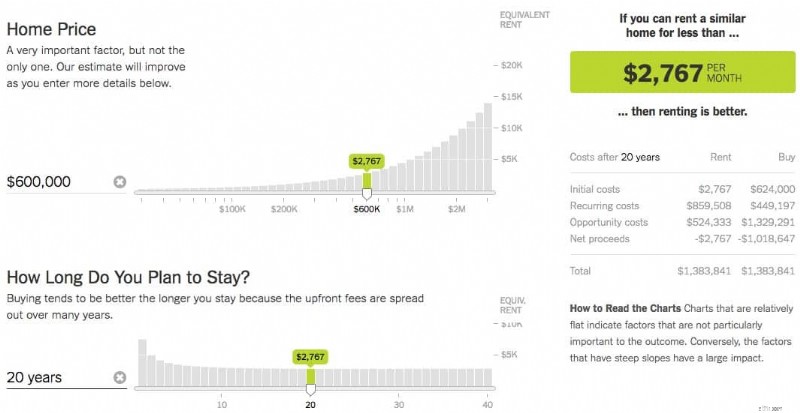

De New York Times heeft een geweldige huur- versus koopcalculator die u kunnen helpen beslissen wat het beste voor u is. Voer gewoon de cijfers voor uw situatie in en de rekenmachine vertelt u hoe lang het zou duren voordat u kapot zou gaan, zelfs als u een huis zou kopen. Deze rekenmachine is een geweldig hulpmiddel. Hoewel het zich achter een zachte betaalmuur bevindt (die kan worden omzeild via de incognitomodus in uw browser), is het zeker de moeite waard om het te gebruiken als u een beslissing probeert te nemen over het huren of kopen.

Voor de lol heb ik de cijfers voor mijn eigen situatie op een rij gezet. Afgelopen zomer kochten Kim en ik ons huidige huis voor $ 442.000. Als je alle verbouwingen doorziet die we hebben gedaan, zullen onze werkelijke kosten dichter bij de $ 600.000 liggen. (Heilige katten!) Gebaseerd op onze situatie, de NY Times De rekenmachine zegt dat we beter af zouden zijn als we een soortgelijke woning zouden kunnen vinden voor minder dan $ 2767 per maand.

Als ik de huidige vermeldingen scan, zijn er drie nabijgelegen huurwoningen vergelijkbaar met de onze (meer dan 1200 vierkante meter, meer dan een hectare grond). Ze halen $ 2900 tot $ 3000 per maand op. Het lijkt er dus op dat het kopen of huren van een pand zoals dat van ons in Portland op dit moment een gooi is. (Als ik de cijfers gebruik op basis van de werkelijke aankoopprijs van ons huis – €442.000 – zou ik voor minder dan €2100 moeten kunnen huren om de slimmere optie te zijn.)

Beslissen of u gaat huren of kopen is een ingewikkelde financiële en emotionele beslissing. Ik vind het een schande als mensen die onvoorbereid zijn, de huizenmarkt op worden gedreven vanwege misplaatste ideeën over ingebeelde voordelen. Eigenwoningbezit is geen wondermiddel. Huren is geen universele dwaasheid.

Een deel van het probleem is het enorme vastgoed-industriële complex, waarvan elk onderdeel een gevestigd belang heeft bij het overtuigen van de consument dat groter beter is. (Zoals ik al zei in mijn recente artikel over de geschiedenis van het huizenbezit in de VS, is de vastgoedsector een relatief recente uitvinding, amper honderd jaar oud. Maar in die honderd jaar is ze uitgegroeid tot een krachtige kracht in onze economie.)

De woningbouwsector doet zijn best om bepaalde mythen over eigenwoningbezit te propageren, mythen als:

Laat me duidelijk zijn. Het lijdt geen twijfel dat het kopen van een huis voor sommige mensen zinvol is, maar vooral om niet-financiële redenen. Het bezitten van een huis geeft je stabiliteit (je bent niet overgeleverd aan de genade van een huisbaas) en vrijheid (je kunt doen wat je wilt met de plek). Ach, vorig jaar heb ik ervoor gekozen om een tachtig jaar oud ‘landhuis’ aan de rand van Portland te kopen, dus ik begrijp volledig de niet-monetaire redenen om er een te willen bezitten.

Maar er zijn ook voordelen aan huren.

Ten eerste heb je flexibiliteit; u kunt in een mum van tijd verhuizen. Aan de andere kant ben jij niet verantwoordelijk als er iets misgaat. Als de douche lekt voordat je op vakantie gaat naar Duluth, hoef je je daar geen zorgen over te maken; je schakelt de verhuurder in.

Als u besluit een huis te kopen, doe dat dan om de juiste redenen:omdat het bij uw doelen past en u gelukkig maakt. Niet doen doe het omdat je denkt dat het een goede investering is. Een hypotheek is niet een pensioenplan – je wordt er niet rijk van. Beschouw het in plaats daarvan als het kopen van een manier van leven.

Als eigenwoningbezit een levensstijl is die u wilt en kunt betalen, koop dan. Zo niet, huur dan.

7 geldtips die je moet inpakken voor de voorjaarsvakantie

Uitgebreide checklist voor het kopen van een huis voor 2024 | [Uw bedrijfsnaam]

Hoe te controleren hoeveel Air Miles ik heb bij Shell

Moet ik herfinancieren als ik ga verkopen?

Een evenwicht tussen werk, gezin en leven te midden van de COVID-19-pandemie

Moet je nu Pinterest Stock $PINS kopen?

Moet ik afhankelijke personen claimen op mijn werkloosheidsuitkeringen?