Het belastingseizoen nadert. Dit is een goed moment om na te denken over uw toekomstplannen en hoe u zich kunt positioneren om uw belastinguitgaven te verminderen. Toekomstige belastingen, vooral bij pensionering, kunnen verrassend zijn.

Hier zijn 25 tips om in de toekomst meer geld over te houden.

De gemiddelde Amerikaan betaalt ongeveer $10.500 per jaar aan totale inkomstenbelastingen – federaal, staats- en lokaal. Natuurlijk betalen veel huishoudens veel meer en sommige mensen betalen helemaal niets, afhankelijk van uw inkomensniveau.

Tienduizend dollar is een groot deel – ongeveer 14% – van het gemiddelde huishoudbudget. Dus als je erover nadenkt, kunnen belastingen een grotere hefboom voor je budget zijn dan beleggingsrendementen, kostenbesparingen of wachten tot je aanspraak kunt maken op de sociale zekerheid voor een grotere uitkering.

Hoewel de belastingen voor veel ouderen ZIJN lager, is het de moeite waard om u zorgen te maken over uw toekomstige belastingaanslag.

De belastingen dalen naarmate u ouder wordt, vooral omdat de meeste gepensioneerden minder belastbaar inkomen hebben. Als uw inkomen echter hoog is, wilt u opties verkennen om uw inkomen te manipuleren en te optimaliseren voor lagere belastingen.

Als u werkt, worden inkomstenbelastingen vaak van uw salaris afgetrokken. Het is een bijna onzichtbare uitgave.

Als u echter met pensioen bent, zijn belastingen iets dat u actiever betaalt, waardoor de kosten van de rekening vervelender en duidelijker worden.

Hoewel de belastingen over het algemeen na pensionering dalen, kunnen ze nog steeds een belangrijke begrotingsfactor zijn.

Darrow Kirkpatrick van Can I Retire Yet heeft een aantal heel interessante analyses gemaakt en is tot de conclusie gekomen dat het vaak ongelooflijk belangrijk kan zijn om de belastingen goed te voorspellen als onderdeel van uw gedetailleerde pensioenplan.

Hij zegt:"Als je een grote fout maakt [op het gebied van belastingen], kun je je pensioenberekeningen met een belangrijke factor laten mislukken. Uit mijn artikel 'Eén pensioennummer' bleek dat voor een typisch echtpaar dat met pensioen ging, het effectieve belastingtarief dramatisch fluctueerde – tussen nul en 23,8% – en dat er GEEN enkel eenvoudig getal was dat je kon kiezen om het juiste antwoord te geven over een heel pensioen!

Andere schattingen suggereren dat u voor elke fout van 1% in het effectieve belastingtarief een fout van 8% in uw uiteindelijke spaarsaldo introduceert.

Het is belangrijk dat u uw belastingen voor de komende 20 of 30+ jaar kunt voorspellen. Hoewel niet perfect, probeert de Boldin Retirement Planner een geloofwaardige schatting te berekenen van wat u elk jaar aan belastingen zult betalen, en het model wordt voortdurend bijgewerkt en onderhouden.

Dit geavanceerde systeem:

In ons Helpcentrum kunt u meer lezen over hoe de Boldin Planner met belastingen omgaat.

Voor gebruikers van de gratis Retirement Planner worden de inkomstenbelastingen gemodelleerd op basis van een gemengd staats- en federaal tarief. Voor PlannerPlus-abonnees is het inkomstenbelastingmodel nauwkeuriger, gedetailleerder en transparanter.

Upgrade vandaag nog naar PlannerPlus voor een gedetailleerd en betrouwbaar beeld van uw pensioenfinanciën – nu en tot ver in de toekomst. Abonnees van Boldin's PlannerPlus kunnen 8 gedetailleerde grafieken bekijken die uw jaarlijkse verwachte schattingen tonen voor:

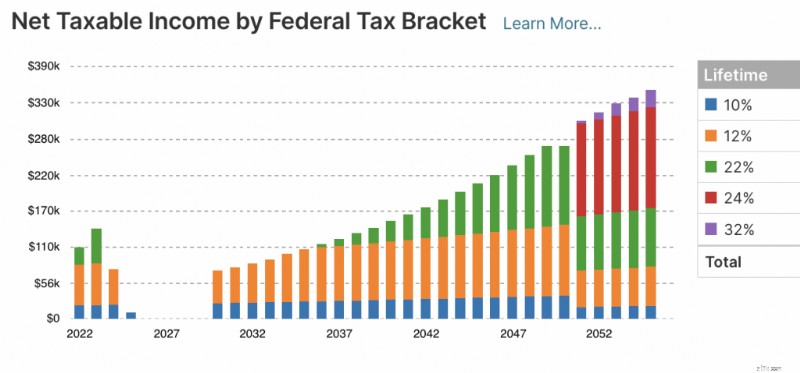

Voorbeelddiagram Boldin's PlannerPlus met jaarlijkse geschatte projecties voor het netto belastbare inkomen voor de federale belastingschijf.

Voorbeelddiagram Boldin's PlannerPlus met jaarlijkse geschatte projecties voor het netto belastbare inkomen voor de federale belastingschijf. Als u met pensioen bent, moet u mogelijk uw toekomstige belastingschijven inschatten om op uw uitgaven te kunnen anticiperen. Overschatting en onderschatting kunnen beide problemen veroorzaken, dus het kan een goed idee zijn om bij het schatten hulp in te roepen van een financieel adviseur of accountant. Het schatten van uw schijf zou u op zijn minst een idee moeten geven van uw verwachte kosten.

Tel eerst uw pensioeninkomen bij elkaar op en bepaal op welke leeftijd u uitkeringen gaat ontvangen van uw verschillende pensioenspaarinstrumenten. Houd er rekening mee dat niet al uw pensioenbronnen op dezelfde manier worden belast. Een deel van uw pensioeninkomen kan bijvoorbeeld tegen een lager tarief worden belast totdat u hogere uitkeringen gaat ontvangen, of een deel van uw inkomen is mogelijk helemaal niet belastbaar.

Het is ook van cruciaal belang om uw belastingschijf te kennen, zodat u kunt schatten hoeveel u aan vermogenswinstbelasting moet betalen bij de verkoop van beleggingen die aan de belasting onderworpen zijn.

Om uw geschatte belastingbetalingen te berekenen, kunt u het werkblad met formulier 1040 ES gebruiken. Geschatte belastingbetalingen zijn elk jaar verschuldigd op 15 april, 15 juni, 15 september en 15 januari van het volgende jaar.

OPMERKING: De Boldin Pensioenplanner automatiseert belastingschattingen en -prognoses. Maak nu een account aan en leer meer over uw pensioenbelastingen.

Als u het geluk heeft om vervroegd met pensioen te gaan, moet u voorzichtig zijn met het opnemen van uw pensioenrekeningen. Traditionele pensioenspaarinstrumenten zoals 401(k)s en IRA's hanteren een boete van 10% voor opnames vóór 59,5.

Er zijn echter een paar manieren om de regels te omzeilen. Misschien wilt u meer weten over de 72(t) en de regel van 55 – manieren om boetevrij geld op te nemen van uw pensioenrekening VOORDAT u 59,5 jaar wordt.

Naarmate u ouder wordt, hebben de meeste mensen verschillende soorten rekeningen, waaronder mogelijk een beleggingsrekening, een traditionele rekening met uitgestelde belastingen, zoals een individuele pensioenrekening (IRA) of een 401(k), en een Roth IRA waarin u belastingvrij kunt opnemen.

“Conventionele wijsheid houdt in dat je moet beginnen met het putten uit de belastbare activa en dan verder moet gaan met de belastinguitgestelde voertuigen, waarbij je de Roth, die belastingvrij is, voor het laatst moet bewaren”, legt Pamela Kornblatt uit, president van Tax Strategist, LTD, gevestigd in New York City. Ze vervolgt:“Het hoeft echter niet per se voordelig te zijn om deze volgorde strikt te volgen, en het is in feite ideaal om activa op elk type rekening te houden, zodat je er gedurende je hele leven gebruik van kunt maken.”

Het is een goed idee om ervoor te zorgen dat u activa op elk van de drie soorten rekeningen aanhoudt, legt Kornblatt uit. "Dit zorgt voor extra flexibiliteit om zowel uw totale belastingdruk te verlagen als de belastingen over de tijd te spreiden, zodat u ze niet allemaal in één keer hoeft te betalen", zegt ze.

Het proces om erachter te komen waar geld uit moet worden gehaald om de impact van belastingen te minimaliseren, is behoorlijk ingewikkeld, vooral als je in sommige situaties socialezekerheidsbelastingen en inkomsten uit andere bronnen erbij gooit. Misschien heb je een expert op dit gebied nodig, benadrukt Kornblatt.

"Iedereen heeft een unieke belastingsituatie en een adviseur kan een aanpak op maat samenstellen om ervoor te zorgen dat u genoeg geld heeft om op een zo fiscaal efficiënt mogelijke manier van te leven", zegt ze.

Boldin biedt consultaties aan met een GECERTIFICEERDE FINANCIËLE PLANNER®. U werkt samen met een adviseur aan uw Boldin Plan met hun diepgaande expertise. Plan vandaag nog een GRATIS ontdekkingsgesprek.

De meeste mensen dienen hun belastingen in met behulp van formulier 1040 of de 10-40-SR, een optioneel alternatief formulier voor 65 jaar en ouder. Voor de meeste gepensioneerden blijft dit hetzelfde nadat u met pensioen gaat. Het belangrijkste verschil is dat u formulier SSA-1099 bijvoegt om socialezekerheidsuitkeringen te rapporteren. En als u een pensioen heeft, gebruikt u formulier 1099-R.

U moet ook uw werkinkomsten, lijfrentes en spaargeldopnames melden.

Als u werkt, worden belastingen doorgaans van elk salaris afgetrokken. Deze opnames zorgen ervoor dat u in april niet te veel of te weinig verschuldigd bent.

U kunt soortgelijke inhoudingen aanvragen voor uw pensioen, sociale zekerheid, lijfrente en andere bronnen van pensioeninkomsten met behulp van de formulieren W-4, W-4P en W-4V.

Als u echter geen automatische inhoudingen op het belastbare inkomen doet, moet u waarschijnlijk driemaandelijkse belastingbetalingen doen.

De IRS heeft een zeer gedetailleerde publicatie waarin de belastinginhouding en de geschatte belasting worden beschreven. Of gebruik formulier 1040-ES om uw betalingen te schatten.

Werkboetes voor de sociale zekerheid zijn technisch gezien geen belasting, maar worden vaak wel als zodanig gezien.

Zo lang mogelijk doorwerken is een beproefde manier om u een zekerder pensioen te bezorgen. Er zijn echter duidelijke implicaties voor het ontvangen van sociale zekerheid en het tegelijkertijd werken.

De Boldin Pensioenplanner berekent automatisch de werkboetes als u van plan bent vóór de volledige pensioengerechtigde leeftijd met de sociale zekerheid te beginnen. Voor meer informatie kunt u terecht bij de socialezekerheidsadministratie, 'Hoe werk uw uitkeringen beïnvloedt.'

Veel gepensioneerden starten hun eigen bedrijf. Als u dit bent, wist u dan dat u de premies die u betaalt voor Medicare Part B en Part D, plus de kosten voor aanvullende Medicare of Medicare Advantage, kunt aftrekken?

Bent u nog niet met pensioen, dan heeft u zeker inkomsten uit werk. Al met pensioen? Mogelijk hebt u een belastbaar inkomen uit opnames, passieve beleggingen en meer.

Ongeacht uw pensioenstatus, betekent pensioenbelastingplanning vaak dat u uw belastbaar inkomen onder bepaalde drempels houdt. Om dit te doen, kunt u ‘inhoudingen’ doen. Aftrekposten zijn een manier om belastbaar inkomen om te zetten in niet-belastbaar inkomen.

Hier zijn een paar manieren om uw pensioeninkomen onbelastbaar te maken:

Zolang uw inkomen onder een bepaalde drempel ligt, wordt al het geld dat u in een 401k, 403b of IRA (een traditionele IRA, geen Roth IRA) steekt, niet belast.

Inhaalbijdragen zijn een manier van de IRS om het voor spaarders van 50 jaar en ouder gemakkelijker te maken om voldoende pensioensparen opzij te zetten.

U weet waarschijnlijk al dat er een limiet is aan hoeveel u mag sparen op belastingvoordelige pensioenrekeningen zoals IRA's en 401(k)s. Welnu, zodra u de leeftijd van 50 jaar bereikt, mag u extra inhaalbijdragen doen bovenop de jaarlijkse contributielimieten.

Het financieren van de gezondheidszorg is duur. U kunt uw uitgaven echter een stuk efficiënter maken door gebruik te maken van een HSA.

Naast dat de besparingen niet belastbaar zijn, zijn uitkeringen van de HSA ook belastingvrij als ze worden gebruikt om medische kosten te betalen.

Als u uw aftrekposten specificeert, is de rente die u betaalt voor sommige schulden (hypotheken, studieleningen en meer) aftrekbaar.

Net als schulden kunnen staats- en lokale belastingen worden afgetrokken als u het specificeert.

Liefdadigheidsbijdragen tot 50% van uw aangepast bruto-inkomen zijn ook aftrekbaar als u deze specificeert en aan een in aanmerking komende liefdadigheidsinstelling schenkt.

Socialezekerheidsuitkeringen worden alleen belast als uw inkomen een bepaalde drempel overschrijdt.

Het inkomen voor federale belastingen wordt gedefinieerd als de helft van uw socialezekerheidsuitkeringen, plus al het andere belastbare inkomen en een deel van het niet-belastbare inkomen, inclusief rente op gemeentelijke obligaties.

Hoewel het steeds minder gebruikelijk wordt, zijn er nog steeds acht staten die sociale zekerheid belasten:Colorado, Connecticut, Minnesota, Montana, New Mexico, Rhode Island en Utah. West Virginia zal de socialezekerheidsbelasting het komende jaar geleidelijk afschaffen.

Laat Boldin u uw verwachte federale en staatsbelastingdruk voor dit jaar en de toekomst tonen.

Omdat de drempel voor aftrekposten op medische kosten en schenkingen aan goede doelen hoger ligt, kunt u overwegen om deze kosten in bepaalde jaren te bundelen en deze slechts om de twee of drie jaar te declareren.

Bijvoorbeeld:

Door zoveel mogelijk medische kosten in één jaar te groeperen, kunt u de aftrek die u voor die kosten krijgt maximaliseren. U kunt alleen uitgaven aftrekken die hoger zijn dan 7,5% van uw gecorrigeerde bruto-inkomen.

Als u dit jaar al aanzienlijke zorgkosten heeft gehad, kijk dan of u de medische kosten die u normaal gesproken volgend jaar zou moeten betalen, naar het einde van dit jaar kunt verplaatsen. Als u bijvoorbeeld een afspraak bij de tandarts heeft in januari, verplaats deze dan naar half december.

Als u onlangs een langdurige zorgverzekering heeft afgesloten, kunt u de premie mogelijk aftrekken. Hoe ouder u bent, hoe meer u kunt aftrekken. In 2025 variëren de aftrekposten voor 2024 van $ 470 voor mensen onder de 40 tot $ 5.880 als u ouder bent dan 70.

In plaats van jaarlijkse liefdadigheidsgiften te doen, kunt u in één jaar 2, 3 of zelfs 5 jaar aan donaties geven, en dan een paar jaar vrij nemen.

Als u al uw donaties in één jaar concentreert, verhoogt u de waarde van de inhoudingen boven de drempel voor één jaar, en neemt u vervolgens de grotere standaardaftrek in de 'overslaan'-jaren.

Een Donor-Advised Fund (DAF) kan een optie zijn als u liefdadigheidsuitgaven bundelt. Volgens Fidelity:“Een DAF kan fiscaal aftrekbare bijdragen in contanten of gewaardeerde bezittingen in een bepaald jaar toestaan, maar vervolgens de timing van de uitkeringen aan goede doelen in de komende jaren bepalen.” Dit is waarschijnlijk een strategie die u met een financieel adviseur wilt bespreken.

Als u van plan bent een forfaitair bedrag uit een pensioen- of andere bron te ontvangen, kunt u te maken krijgen met grote belastingproblemen. Het bedrijf dat uw uitkering betaalt, is wettelijk verplicht om 20% van het geld in te houden voor belastingen. (Je kunt de belastingen waarschijnlijk terugkrijgen, maar het is ingewikkeld en de verdeling van het forfaitaire bedrag kan allerlei ergernissen en de zeer reële mogelijkheid van boetes veroorzaken.)

U kunt het probleem mogelijk vermijden als u uw werkgever vraagt uw pensioen rechtstreeks in een rollover IRA te storten. De cheque kan niet aan u worden uitgeschreven, maar moet rechtstreeks naar de IRA-rekening worden overgemaakt.

Een Medicare-toeslag, inkomensgerelateerd maandelijks aanpassingsbedrag (IRMAA), is van toepassing op hoge inkomens.

Als uw gewijzigd aangepast bruto-inkomen (MAGI) uit 2023 in 2025 hoger is dan $ 106.000 (enkele indiener) of $ 212.000 (gehuwde indiening gezamenlijk), bent u onderworpen aan een inkomensgerelateerd maandelijks aanpassingsbedrag (IRMAA), wat leidt tot hogere Medicare Part B- en Part D-premies.

In de toekomst zullen de vereisten voor het gewijzigd aangepast inkomen verder worden aangepast aan de hand van de inflatie (CPI).

Meer informatie over IRMAA.

LET OP:De Boldin Pensioenplanner houdt rekening met deze extra kosten, indien van toepassing.

Wanneer u eindelijk voorgoed de arbeidsmarkt verlaat, kunt u voor uw inkomen afhankelijk worden van uw spaargeld. Afhankelijk van wat voor soort spaar- of beleggingsrekening u heeft, kunnen uw belastingverplichtingen variëren.

Een omgekeerde rollover (het overboeken van geld van een IRA naar het 401k- of 403b-programma van uw bedrijf) is een interessante belastingstrategie als u:

Lees meer over andere manieren om de impact van de vereiste minimumuitkeringen te verminderen.

Het kan een beetje een spel zijn om erachter te komen hoe je het meeste geld kunt besparen op belastingen met betrekking tot IRA's, 401ks en Roth IRA's.

Er moeten meerdere strategische beslissingen worden genomen:

Er zijn mogelijkheden om uw geld te sparen. U kunt belastingen vooraf vermijden en besparen in een traditionele IRA of 401k, waarbij u belasting betaalt wanneer u geld opneemt (wanneer u zich mogelijk in een lagere belastingschijf bevindt). Of u kunt nu belasting betalen, maar vermijd het betalen van belasting over uw winst als u spaart op een Roth-rekening.

Gebruik de Planner om een scenario uit te voeren waarin u toekomstige bijdragen op een Roth-account bewaart en een ander scenario waarin u op een traditioneel account spaart en uw resultaten vergelijkt.

Als u spaargeld heeft op een traditionele pensioenrekening, wilt u misschien een deel van dat geld strategisch omzetten naar een Roth-rekening.

Bij een Roth-conversie neemt u geld van uw traditionele IRA of 401k en converteert u dit naar een Roth-rekening. Het nadeel is dat je belasting moet betalen over het geld dat je omzet. Het goede nieuws? Alle toekomstige groei op de Roth-rekening kan belastingvrij worden opgenomen.

Weten wanneer u een conversie moet uitvoeren, kan verwarrend zijn. U moet de huidige en toekomstige belastingschijven, rendementen, opnamebehoeften en meer berekenen...

Ontdek vijf omstandigheden waarin een Roth-conversie een goed idee zou kunnen zijn.

Of probeer de Roth Conversion Explorer . De Explorer is onderdeel van Boldin’s PlannerPlus. De tool helpt u het giswerk te elimineren over of en wanneer u conversies moet uitvoeren. De Explorer gebruikt uw plan en voert duizenden scenario's uit om gepersonaliseerde strategieën te identificeren waarmee u uw pensioengeld kunt omzetten.

Volgens de IRS is een vereiste minimumuitkering het minimumbedrag dat u jaarlijks van uw fiscaal voordelige spaarrekeningen moet opnemen.

Normaal gesproken moet u beginnen met het opnemen van opnames van uw IRA-, SEP IRA-, SIMPLE IRA- of andere pensioenrekening als u de leeftijd van 73 jaar heeft bereikt (75 in 2033). Roth IRA's vereisen geen opnames tot na het overlijden van de eigenaar.

U moet ook minimale opnames uit uw 401k doen vóór de leeftijd van 73 jaar of wanneer u met pensioen gaat.

Als u deze opnames niet doet, zal de IRS een vrij hoge boete opleggen van 25% van het bedrag dat had moeten worden opgenomen. Als u de storing echter binnen twee jaar corrigeert, kan de boete worden verlaagd tot 10%.

De IRS heeft meer informatie over vereiste minimumuitkeringen (RMD's).

De Boldin Pensioenplanner maakt automatisch RMD's in uw plan en herinnert u eraan wanneer het tijd is om dit in het echte leven te doen.

Het merendeel van de hierboven gedeelde wijsheid is het meest relevant voor federale belastingen. Staatsbelastingen kunnen echter ook een grote hap uit uw pensioengeld halen.

Als u overweegt te verhuizen voor uw pensioen, kunt u net zo goed kijken naar staten die de gunstigste belastingtarieven voor gepensioneerden hebben. Deze 10 locaties zijn de beste staten om met pensioen te gaan op het gebied van belastingen.

De Boldin Pensioenplanner schat uw staatsbelastingen op basis van waar u woont – nu en in de toekomst.

Federale successierechten zijn eigenlijk alleen een zorg van de allerrijksten. Er wordt pas successierechten geheven als uw nalatenschap meer dan $ 11 miljoen waard is (tweemaal zoveel voor getrouwde stellen).

Staatsbelastingen kunnen echter zorgwekkend zijn, afhankelijk van waar u woont. Meer informatie over successierechten.

Als u beleggingen verkoopt die niet zijn weggestopt op een fiscaal voordelige pensioenrekening, moet u vermogenswinstbelasting betalen over de winst die u met die beleggingen heeft gemaakt. Als u echter in hetzelfde jaar beleggingen met verlies heeft verkocht, kunt u deze winsten voor belastingdoeleinden teniet doen en de daarmee samenhangende belastingen vermijden.

Deze aanpak staat bekend als het oogsten van belastingverliezen.

Met het oogsten van belastingverliezen kunt u uw verliezersinvesteringen kwijtraken terwijl u een beetje profiteert van de transactie. Als u meer verliezen dan winsten heeft, kunt u de extra verliezen zelfs gebruiken om tot wel $ 3.000 aan ander belastbaar inkomen (inclusief de uitkeringen van uw traditionele IRA's) te wissen.

Dood en belastingen kunnen zeker zijn, maar de belastingtarieven veranderen. Ze veranderen met uw inkomen en ze veranderen alleen omdat de staats- en federale overheid veranderingen doorvoert.

Er komt een potentiële grote verandering in de belastingtarieven in 2026. In 2018 zijn de federale belastingtarieven gedaald. En zonder verdere wetgeving vervalt deze tariefverlaging in 2026. Met andere woorden:in 2026 zullen we terugkeren naar de hogere tarieven van 2017, waardoor de belastingen voor veel huishoudens stijgen.

Modelleer de wijziging van 2026 in uw plan:Met de Boldin Pensioenplanner kunt u de belastingwijziging van 2026 modelleren (terugkeer naar de tarieven van 2017). Wanneer u inlogt, gaat u naar Mijn abonnement> Aannames en zoekt u naar het gedeelte Belastingtarief.

Belastingen kunnen een last zijn, maar ze zijn slechts een van de honderden uitgaven waarmee we allemaal te maken hebben.

Het hebben van een goed gedocumenteerd algemeen financieel plan is waarschijnlijk belangrijker voor uw algehele financiële welzijn dan de details van belastingen. Met de Boldin Pensioenplanner kunt u uw pensioen plannen van nu tot voor altijd. U kunt verschillende inkomensniveaus en verschillende uitgavenniveaus instellen, ontdekken hoe u overwaarde kunt gebruiken om uw pensioen te financieren en nog veel meer.

Deze Planner is eenvoudig in gebruik en geeft u controle over honderden verschillende hefbomen, zodat u een pensioenplan kunt ontdekken dat past bij uw gewenste levensstijl en middelen.

V:Wat moet ik weten over belastingen bij pensionering

A:De meeste gepensioneerden blijven belasting betalen nadat ze zijn gestopt met werken, en deze belastingen worden vaak duidelijker. Het gemiddelde huishouden betaalt jaarlijks ongeveer $ 10.500 aan gecombineerde staats- en federale belastingen, wat een aanzienlijk deel van het pensioeninkomen kan zijn. Om verrassingen te voorkomen, heeft u een betrouwbare manier nodig om uw belastingen voor de komende decennia te voorspellen.

V:Hoe kan ik mijn belastingplicht tijdens mijn pensionering voorspellen

A:Voor het voorspellen van belastingen zijn inkomsten, sociale zekerheid, beleggingsinkomsten en opnames nodig. Een uitgebreide pensioenplanner kan het belastbaar inkomen jaar na jaar modelleren. Het houdt rekening met bronnen als pensioenen, lijfrentes, Roth-conversies en het verhuizen tussen staten voor belastingtarieven. Dit helpt u te anticiperen op de belastinggevolgen en dienovereenkomstig te plannen.

V:Zijn de regels voor het opnemen van pensioen anders vóór de leeftijd van 59½?

EEN:Ja. Als u vóór de leeftijd van 59,5 jaar geld opneemt van een rekening met uitgestelde belastingen, kunt u een boete van 10% voor vroegtijdige opname krijgen. Strategieën zoals regel 72(t) of de regel van 55 kunnen u onder bepaalde voorwaarden helpen om zonder boete toegang te krijgen tot fondsen. Effectieve planning kan helpen het belastbare inkomen te beheren zonder dat dit tot boetes leidt.

V:Hoeveel van mijn socialezekerheidsuitkeringen kunnen belastbaar zijn

A:Tot 85% van het socialezekerheidsinkomen kan belastbaar zijn, afhankelijk van uw gecombineerde inkomen. De IRS combineert de helft van uw socialezekerheidsuitkeringen met andere inkomsten om de belastbaarheidsdrempels te bepalen. Als dat totaal de vastgestelde limieten overschrijdt, kunnen uw voordelen gedeeltelijk belastbaar worden. Als u deze drempels begrijpt, kunt u uw belastbaar inkomen beter beheren.

V:Moet ik een belastingadviseur raadplegen voor pensioenplanning

EEN:Ja. De belastingregels bij pensionering zijn complex. Het gaat hierbij om federale en staatsbelastingschijven, drempels voor de sociale zekerheid, de volgorde van opnames en fiscaal-efficiënte conversies. Een belastingadviseur kan u helpen scenario's te modelleren en de belastingkosten op de lange termijn te verlagen.

V:Wat is het effectieve belastingtarief voor gepensioneerden

A:De belastingtarieven voor gepensioneerden kunnen aanzienlijk variëren, afhankelijk van de inkomstenbronnen. Het effectieve percentage van een typisch stel kan variëren van nul tot bijna 24%. Fouten van slechts 1% in aannames kunnen een fout van wel 8% veroorzaken in de verwachte besparingsbehoeften. Daarom zijn nauwkeurige prognoses belangrijk.

V:Welke invloed hebben staatsbelastingen op de planning van het pensioeninkomen

A:De belastingregels van de staat lopen sterk uiteen. Sommige staten belasten de sociale zekerheid en andere vormen van pensioeninkomen, terwijl andere dat niet doen. Met de beste planningstools kunt u het effect van belastingwijzigingen in de staat modelleren als u na uw pensionering verhuist. Als u rekening houdt met zowel federale als staatsbelastingen, kunt u meer van uw geld behouden.

V:Waarom is belastingplanning belangrijker dan beleggingsrendementen na pensionering

A:Veel gepensioneerden onderschatten de impact van belastingen op hun koopkracht. In feite kunnen belastingen het netto-inkomen sterker verlagen dan investeringsverliezen of inflatie. Een gedetailleerd belastingplan levert vaak meer op dan het najagen van marktrendementen. Door belastingbewuste opnames te plannen, kunt u uw inkomen optimaliseren.

V:Welke voordelen biedt een uitgebreide pensioenplanner

A:In tegenstelling tot eenvoudige rekenmachines kan een volledige tool voor pensioenplanning de precieze belastingplicht, vereiste minimumuitkeringen, Roth-conversies, verhuisscenario's en meer modelleren. Met gedetailleerde input en bijgewerkte belastingtabellen kan het een zeer nauwkeurige projectie maken van levenslange belastingen en pensioensparen.

Bijgewerkt op 27 maart 2025

Moet je overwegen om IBKR Interactive Brokers te gebruiken?

Sociale zekerheidsbump voor 2022 is de grootste in decennia

Wat is een Short Duration Fund?

Moet u een zorgverzekering met herstelvoordeel afsluiten?

De prijs is goed - een prijsstrategieoverzicht voor consumentenbedrijven

Persoonlijke lening versus kasvoorschot:wat is het beste?

5 effectieve technieken voor cashflowbeheer voor kleine bedrijven