Nu de beweging voor financiële onafhankelijkheid en vervroegde uittreding (of kortweg FIRE-beweging) aan populariteit heeft gewonnen, zijn er enkele mythen en misvattingen ontstaan over wat deze inhoudt. Te veel mensen maken aannames over wat de FIRE-beweging is en waar deze uit bestaat.

Veel mensen denken dat de FIRE-beweging sekte-achtig is. Sommigen denken dat financiële onafhankelijkheid en vervroegde pensionering alleen voor rijke blanke mensen zijn weggelegd. (Of specifieker:voor blanke mannen in de tech-industrie.) Anderen zeggen dat vervroegd pensioen alleen mogelijk is met een hoog inkomen. Of je kunt dit alleen doen als je zo zuinig bent dat het pijn doet. En natuurlijk was er de podcastaflevering van Paula Pant, waarin we ontdekten dat Suze Orman de FIRE-beweging haat omdat ze gelooft dat je miljoenen nodig hebt. om – al dan niet vervroegd – met pensioen te gaan.

Ik zal eerlijk zijn. In elk bezwaar en elke klacht over financiële onafhankelijkheid zit een kern van waarheid. Maar elk bezwaar en elke klacht mist op een aantal belangrijke manieren het punt.

Laten we vandaag eens kijken naar enkele van deze mythen en misvattingen over financiële onafhankelijkheid en vervroegde pensionering, en onderzoeken waarom deze mythen en misvattingen zijn mythen en misvattingen.

Wat is financiële onafhankelijkheid?

Voordat we erin duiken, zijn hier de basisprincipes van FIRE voor degenen die er niet bekend mee zijn.

Financiële onafhankelijkheid en vervroegde pensionering zijn twee termen voor hetzelfde concept:je hebt genoeg geld gespaard zodat je – in theorie – nooit meer voor een inkomen zou hoeven te werken… tenzij je dat wilt. We praten over “financiële onafhankelijkheid” omdat te veel mensen willen discussiëren over de definitie van pensioen.

Grofweg kunt u zichzelf als financieel onafhankelijk beschouwen (en in staat zijn om vervroegd met pensioen te gaan) wanneer uw beleggingen gelijk zijn aan 25x uw jaarlijkse uitgaven. Er zit enige nuance in, maar dat is een goede vuistregel. Dus als u €50.000 per jaar uitgeeft, heeft u F.I. wanneer u $ 1,25 miljoen op uw beleggingsrekeningen heeft staan. Als u €20.000 per jaar uitgeeft, moet u €500.000 investeren. Als u €200.000 per jaar uitgeeft, heeft u €5.000.000 nodig.

Financiële onafhankelijkheid wordt bereikt door een kloof te creëren tussen uw inkomsten en uitgaven. Dit verschil (uw spaarpercentage) is de sleutel om alle financiële doelstellingen te verwezenlijken, vooral vervroegde pensionering. Hoe groter uw spaarquote, hoe sneller u het leven van uw dromen kunt opbouwen.

Dat is alles. Dat is alles wat er is. Het is gewoon wiskunde, plus hard werken en geduld.

Tijdens het onderzoeken van dit artikel vond ik een onderzoek uit oktober 2018 over de FIRE-beweging, geproduceerd door TD Ameritrade. De Harris Poll sprak met 1503 Amerikanen over hun geld en over vervroegde pensionering, waarna TD Ameritrade de resultaten interpreteerde. Dit is het enige systematische onderzoek over FIRE dat ik ken , en ik ga ernaar verwijzen in dit artikel.

De meest voorkomende misvatting over FIRE is dat het niet mogelijk is als je kinderen hebt. Als ik het idee uitleg aan mensen die ik ontmoet, is dit vaak het eerste wat ze zeggen:“Nou, dat werkt prima als je single bent, maar het werkt gewoon niet als je een gezin hebt.”

Ouderschap is een duur voorstel. De USDA schat dat het ongeveer $250.000 kost om een kind groot te brengen – en dat is niet universiteit omvatten. Dit betekent uiteraard dat als je kinderen hebt en eerder met pensioen wilt gaan (of andere financiële doelen wilt bereiken), je meer geld zult moeten verdienen. Maar kinderen maken financiële onafhankelijkheid niet onmogelijk.

Vanuit mijn ervaring zelfs de meeste mensen in de wereld van FIRE hebben kinderen. Het is eerder de norm dan de uitzondering. (Dit artikel uit Marketwatch uit 2019 profileert verschillende families die financiële onafhankelijkheid nastreven, waaronder Angela van Tread Lightly, Retire Early.)

Kinderen vormen alleen een barrière voor uw financiële doelen als u dat toestaat. En de realiteit is dat veel mensen in de FIRE-gemeenschap veel plezier beleven aan hun kinderen, vooral door hen voor te lichten over hoe geld werkt. (Doug Nordman heeft onlangs een boek gepubliceerd met de titel Raising Your Money-Savvy Family for Next Generation Financial Independence . Dat is een hele mond vol, maar de essentie is dat BRAND een gezinsachtervolging kan zijn.)

Waarschijnlijk de op een na meest voorkomende misvatting is dat financiële onafhankelijkheid extreme soberheid vereist. “Ik wil niet als een vrek leven”, zeggen mensen tegen mij, en zij wijzen de FIRE-beweging af zonder deze volledig te begrijpen.

Hoewel spaarzaamheid zeker een deugd is, is dat niet een vereiste voor het bereiken van financiële onafhankelijkheid. Als u een hoog inkomen heeft, is het perfect mogelijk om vervroegd met pensioen te gaan, ook al geniet u tijdens uw werkzame jaren van een luxe levensstijl. (Maar hiervoor is een goed salaris vereist.)

Als uw inkomen gemiddeld is – of minder – dan is er ongetwijfeld een zekere mate van soberheid nodig. Nogmaals, financiële onafhankelijkheid heeft alles te maken met wiskunde. Er zijn hier slechts twee variabelen:wat u verdient en wat u uitgeeft. Als u de ene variabele niet kunt aanpassen om uw spaarquote te verhogen, moet u de andere aanpassen. (In het ideale geval zou je beide aanpassen.)

Voor de volledigheid wil ik erop wijzen dat er eigenlijk een derde is variabele betrokken. Wat u met uw spaargeld doet, is ook belangrijk, dus uw rendement op uw beleggingen is een andere factor. Maar dit zijn de drie fundamentele variabelen van financiële onafhankelijkheid:wat u verdient, wat u uitgeeft en het rendement dat u over het verschil verdient.

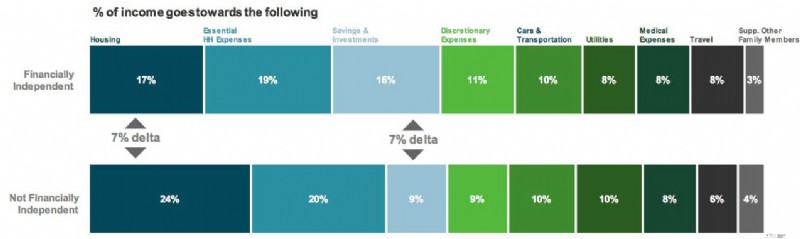

Geloof het of niet, uit het bovengenoemde FIRE-onderzoek is er maar één gebleken Het belangrijkste verschil tussen degenen die wel en degenen die niet op weg zijn naar financiële onafhankelijkheid:F.I. mensen besteden ongeveer 7% minder van hun inkomen aan huisvesting – en steken ongeveer 7% meer van hun inkomen in sparen en beleggen. (Deze cijfers zijn opvallender als je ze anders inkadert. FIRE-mensen wijzen 30% minder toe van hun budget aan huisvesting, maar reserveren 78% meer van hun budget voor beleggen.)

Dus wat is de bron van de misvatting dat financiële onafhankelijkheid harde spaarzaamheid vereist? Ik denk dat dit waarschijnlijk voortkomt uit het feit dat twee van de eerste voorstanders van de moderne FIRE-beweging Jacob van Early Retirement Extreme en Pete van Mr. Money Moustache waren, die beiden extreme soberheid bepleiten als een weg naar rijkdom. Ze hebben het niet mis. Maar zij zijn niet de enigen die gelijk hebben.

De keerzijde van de mythe van ‘extreme soberheid’ is de overtuiging dat financiële onafhankelijkheid een salaris van zes cijfers vereist.

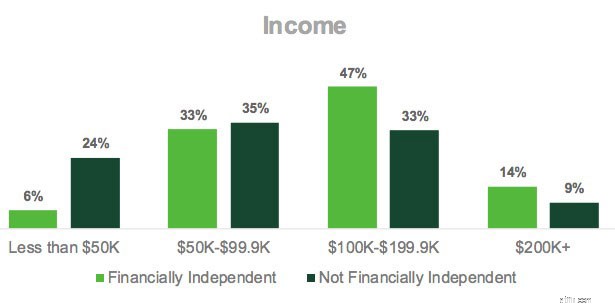

Deze mythe is gebaseerd op de werkelijkheid. De meeste mensen in de FIRE-beweging hebben hoge inkomens. Het zijn artsen, software-ingenieurs of ondernemers. Of ze hebben meerdere banen, zodat ze meer kunnen verdienen. Het onderzoek van TD Ameritrade maakt dit duidelijk. Terwijl het is mogelijk om F.I. met een laag inkomen is dat veel gemakkelijker met meer geld.

Daar is een reden voor. U bereikt FIRE door de kloof tussen uw inkomsten en uitgaven te vergroten. Een hoog inkomen dus absoluut versnelt het proces.

Dat gezegd hebbende, er zijn genoeg mensen die financiële onafhankelijkheid bereiken zonder miljoenen dollars te verdienen. Dit kan echter alleen als u uw uitgaven laag houdt. Vergeet niet dat dit allemaal over wiskunde gaat. U wilt het verschil tussen uw inkomsten en uitgaven vergroten. Als uw inkomen laag is en u kunt (of wilt) dit niet verhogen, dan is uw enige optie bezuinigen.

Ik hoop ook dat het je duidelijk is dat als beide overtuigingen bestaan – VUUR is alleen mogelijk door extreme soberheid en VUUR is alleen mogelijk met een hoog inkomen – geen van beide waarschijnlijk juist is. Omdat dat de waarheid is.

In werkelijkheid wordt financiële onafhankelijkheid het beste bereikt door balans te vinden , door al het mogelijke te doen om zowel de inkomsten te verhogen als de uitgaven te verlagen. Uiteindelijk is het uw doel om de kloof tussen de twee te vergroten, om uw spaarquote te verhogen. Hoe u dit doet, hangt af van uw eigen sterke punten, doelen en omstandigheden

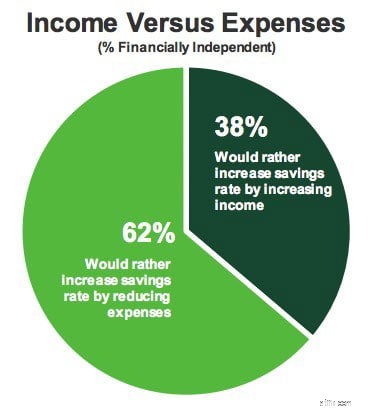

Laten we eens kijken naar enkele feitelijke gegevens! Volgens het onderzoek van TD Ameritrade over financiële onafhankelijkheid kiezen FIRE-mensen voor beide benaderingen:het verhogen van de inkomsten en het verlagen van de uitgaven. Maar één is een duidelijke favoriet.

Van de ondervraagden geven bijna twee keer zoveel mensen er de voorkeur aan hun spaarquote te verhogen door te bezuinigen op de uitgaven in plaats van hun inkomen te verhogen. Uit mijn ervaring komt dit grotendeels voort uit het feit dat het gemakkelijker is om de kosten te verlagen dan om het verdienvermogen te vergroten. Als u gemotiveerd was, kunt u uw niet-huishoudelijke uitgaven in slechts een paar weken drastisch verlagen. Maar het kost tijd en planning om uw inkomen te verhogen.

Mijn hersenen zijn gevoelloos geworden door de mensen die de FIRE-beweging een sekte noemen. Het is geen sekte. Er is geen leider. Er is geen regelboek. Over veel van de kernconcepten bestaat zelfs geen collectieve overeenstemming. (Serieus, je zou de argumenten moeten zien in de subreddit over financiële onafhankelijkheid.)

De FIRE-beweging is een losse verzameling gelijkgestemde mensen die allemaal dezelfde doelen nastreven:ze willen genoeg sparen zodat ze hun dagelijkse baan kunnen opzeggen en een zinvoller leven kunnen leiden.

Nu is het waar dat FIRE-mensen sekte-achtige kwaliteiten kunnen vertonen.

Het is ook Het is waar dat de FIRE-beweging inderdaad gaat over snel rijk worden. (Of hoe dan ook snel.) Maar dit is geen slechte zaak.

Als we het hebben over plannen om snel rijk te worden, bedoelen we doorgaans duistere ondernemingen die op de een of andere manier bedoeld zijn om mensen te misleiden en/of rijkdom op te bouwen door bezuinigingen. Deze regelingen zijn oplichting. Ze doen beloftes die onmogelijk waargemaakt kunnen worden.

Financiële onafhankelijkheid is geen oplichterij. Het is wiskunde. Er is niets duisters aan. Het is eenvoudigweg het proces waarbij bestaande tools op een zeer efficiënte manier worden gebruikt, zodat u de cijfers in uw voordeel kunt laten werken.

De meeste mensen sparen 5% tot 10% van hun inkomen. Agressieve financiële adviseurs dringen er bij hun klanten op aan om 20% te besparen. Mensen in de FIRE-beweging hebben een spaarpercentage van 50% – of hoger. Er is niets oplichting aan het sparen van meer van je eigen geld.

Het afgelopen jaar heeft een nieuwe mythe de kop opgestoken. En het is een mythe waar ik boos over word.

Sommigen zijn begonnen te betogen dat financiële onafhankelijkheid en vervroegde pensionering alleen opties zijn voor mensen die gezegend zijn met privileges of geluk. (Beter nog, beide.) Het punt van deze stukken – expliciet of impliciet – is dat het prediken van de kracht van persoonlijke verantwoordelijkheid misleidend is, en dat we ons in plaats daarvan moeten concentreren op het grote geheel om de economische kansen voor mensen te verbeteren.

Ik ben het ermee eens dat voorrecht en geluk dat wel doen maken het voor sommige mensen gemakkelijker om hun financiële doelen te bereiken dan voor anderen. Ik, als blanke man, heb voordelen genoten die andere demografische groepen niet hebben. En systemische armoede is een reëel probleem. Fundamenteel zijn er barrières die het voor bepaalde mensen uiterst moeilijk maken om te slagen. Ik vind het geweldig dat er mensen zijn die prioriteit willen geven aan een strijd voor openbaar beleid dat leidt tot meer welvaart voor meer mensen.

Dat gezegd hebbende hecht ik ook waarde aan persoonlijke verantwoordelijkheid. Ik ga hier geen blad voor de mond nemen:degenen die de kracht van zelfbeschikking ontkennen, zitten vol onzin. Nee, keuzevrijheid zal niet voor iedereen even effectief zijn. Sommigen die actie ondernemen, zullen betere resultaten behalen. Sommige mensen starten vanuit veel betere posities dan anderen. En slechte dingen zullen gebeuren. Ze overkomen iedereen.

Maar ik geloof er sterk in – dat individuele actie altijd de meest effectieve manier is voor een bepaald individu om zijn omstandigheden te verbeteren. In feite is ‘actie verslaat inactiviteit’ een van de fundamentele principes van mijn financiële filosofie.

Het is zo frustrerend om mensen te horen beweren dat persoonlijke actie niet werkt. Ze hebben het mis. En wat ze doen (zonder het te beseffen, denk ik) is mensen toestemming geven om niets aan hun omstandigheden te doen, in plaats van te besluiten hun verantwoordelijkheid te nemen.

Dit is echter iets wat mij echt irriteert. Dit is een valse tweedeling. Het is niet of-of. Deze doelstellingen sluiten elkaar niet uit. Je kunt beide nastreven systemische verandering en persoonlijke verantwoordelijkheid tegelijkertijd. Dat is hoe ik heb geprobeerd mijn leven te leiden, en dat is hoeveel anderen in de FIRE-beweging hun leven leiden. Ik geloof dat degenen die uitsluitend voor beleidsverandering pleiten net zo misleid zijn als degenen die uitsluitend voor persoonlijke verantwoordelijkheid pleiten.

Voorrecht en geluk spelen een hand in de FIRE-beweging, ja. Maar uit mijn ervaring tijdens het chatten met honderden vervroegd gepensioneerden in de afgelopen tien jaar, blijkt dat steeds meer mensen financiële onafhankelijkheid vinden door doelbewuste pogingen om meer te sparen en minder uit te geven dan door de grillen van het lot.

Sommigen zullen mijn reactie hier afwijzen, simpelweg omdat ik een blanke man ben. Gelukkig is de boodschap van zelfbeschikking in allemaal prominent aanwezig demografische groepen. Omdat het belangrijk is. Kijk bijvoorbeeld eens naar The Wealth Choice:Success Secrets of Black Millionaires van Dennis Kimbro of A Latina’s Guide to Money van Eva Macias. Zelfde boodschap, verschillende bestelwagens.

Het is een hardnekkige mythe dat wanneer iemand vervroegd met pensioen gaat, hij of zij nooit meer zal werken. Mensen denken dat als je eenmaal financiële onafhankelijkheid hebt bereikt, je overgaat naar een indolent leven vol luxe:stranden, martini's, pedicures, persoonlijke assistenten. Dit is gewoon niet zo.

In bijna alle gevallen weet ik dat mensen die FIRE bereiken, hun bestaande levensstijl behouden. In feite is dat meestal het doel. Mensen die op weg zijn naar financiële onafhankelijkheid maken over het algemeen een bewuste keuze beslissing om genoeg te sparen om hun huidige manier van leven te financieren. Dat is het expliciete doel. Slechts een handjevol mensen wil na vervroegde pensionering groot leven.

Bovendien doen veel mensen dat ervoor kiezen om met vervroegde pensionering te werken, net zoals velen ervoor kiezen om na de traditionele pensionering te werken. De zogenaamde Internet Retirement Police wil beweren dat “als je werkt, je niet met pensioen bent”, maar dit is onzin. Dit is nooit de definitie van pensioen geweest.

Werk geeft mensen een doel. Het biedt betekenis. Het stelt hen in staat goed werk te doen dat hun gemeenschap – en de wereld – verbetert. En zeker, werk levert extra inkomen op. Daar is niets mis mee. Meer verdienen na pensionering is in ieder geval een slimme risicobeperkende maatregel. Maar vooral helpen de banen die we aannemen nadat we financiële onafhankelijkheid hebben bereikt, ons om verveling tegen te gaan.

Ik gebruik mezelf altijd als voorbeeld bij de aanpak van dit onderwerp. Ik heb genoeg gespaard zodat ik niet meer hoef te werken als ik dat niet wil. En eigenlijk heb ik een paar jaar vrij genomen om niets te doen. Maar weet je wat? Een leven vol vrije tijd is niet alles wat het zou moeten zijn. Het blijkt dat schrijven over geld mij gelukkig maakt. Het geeft mij voldoening en geeft mij elke ochtend een reden om op te staan!

Ik moet denken aan het einde van een van mijn favoriete tv-programma's, The Good Place . (Spoilerwaarschuwing! ) Onze hoofdpersonen bereiken de quasi-hemel van het hiernamaals, waar elke wens wordt vervuld en het leven perfect is. Maar ze zijn verrast als ze ontdekken dat de bestaande bevolking van The Good Place allesbehalve gelukkig is. De bewoners zijn verdoofd. Ze vervelen zich. Waarom? Omdat alles hebben niets betekent zonder context.

Een andere mythe die mij irriteert is de overtuiging dat de FIRE-beweging alleen maar draait om hebzucht, dat we een stelletje Dagobert Ducks zijn die onze rijkdom willen oppotten voor egoïstische doeleinden.

Zeker, er zijn mensen die dit alleen voor zichzelf doen. Ze lijken op Han Solo in Star Wars , die geen interesse heeft in het verslaan van het Galactische Rijk. ‘Kijk, ik doe dit niet voor jouw revolutie’, zegt hij. "Ik doe het niet voor jou, prinses. Ik verwacht dat ik goed betaald zal worden. Ik doe het voor het geld."

Als dat je doel is, prima. Ik vind dat goed. Wie ben ik om de motivaties van anderen te beoordelen? Maar ik denk dat het een vergissing is om dit motief aan iedereen in de FIRE-beweging toe te schrijven. (Of zelfs voor de meeste mensen in de FIRE-beweging!) Degenen die leren over financiële onafhankelijkheid en zich daaraan houden, hebben vaak hogere doelen.

Het is bekend dat Mr. Money Moustache, een van de meest prominente stemmen van FIRE, er geen geheim van maakt dat zijn website slechts in de tweede plaats over geld gaat. Zijn doel is om mensen lichter te laten leven op de wereld. Hij wil het milieu helpen door de consumptie te verminderen. Hij wil dat mensen rijk en gelukkig zijn en de wereld redden.

https://www.youtube.com/watch?v=8BDWih309wc

Of er is Vicki Robin, een van de eerste stemmen van de moderne FIRE-beweging. Toen ik schreef om te vragen naar haar oorspronkelijke inspiratie, antwoordde Vicki:

"Ik wilde dat de wereld een betere plek zou zijn. Mooier. Meer in lijn met mijn hoogste gevoel van onderlinge verbondenheid van het leven. Ik werd ook beïnvloed door Thoreau en Emerson. Ik bestudeerde al op de middelbare school utopische gemeenschappen... Geld zelf was nooit van belang. "

Vicki’s visie komt duidelijk naar voren in Je geld of je leven , haar boek uit 1992 dat veel mensen in de FIRE-beweging inspireerde om dit pad te volgen.

En hoe zit het met Tanja Hester uit Our Next Life? Bij Tanja draait het voor haar positie tijdens vervroegde pensionering gebruiken als een kracht ten goede.

Zoals je waarschijnlijk kunt zien, heb ik hier veel over nagedacht en veel discussies over dit onderwerp gehad. Ik ben zelfs begonnen met het ontwikkelen van een lezing over dit onderwerp, die ik in oktober 2019 voor het eerst heb gepresenteerd. En het is een belangrijke reden dat ik onlangs een exemplaar heb besteld van What We Owe to Each Other door T.M. Scanlon. (De andere reden? “ELEANOR – VIND CHIDI”.)

Voor meer informatie over dit onderwerp kun je mijn artikel lezen over wat er gebeurt nadat je financiële onafhankelijkheid hebt bereikt.

Ten slotte zijn er veel mensen die geloven dat de FIRE-beweging een rage is, en dat de populariteit ervan met de tijd zal vervagen.

Sommigen zouden mij in dit kamp plaatsen. Ik heb dat zeer uitgesproken doe Ik geloof dat de huidige populariteit van FIRE een product is van de bloeiende economie van het afgelopen decennium. De tijden zijn goed, dus de persoonlijke rijkdom is gegroeid. Mensen voelen zich rijk. Ze zijn geïnteresseerd in onderwerpen als vervroegde uittreding. Maar toen ik met Get Rich Slowly begon, waren de zaken somberder. Zuinigheid, spaarzaamheid en het aflossen van schulden waren de populaire onderwerpen.

De afgelopen elf tot twaalf jaar hebben een buitengewone reeks omstandigheden voortgebracht waardoor veel mensen snel rijkdom konden opbouwen – als ze maar de mogelijkheid (en de kennis) hadden om in onroerend goed of op de aandelenmarkt te investeren. Als gevolg hiervan zijn er een aantal mensen die merken dat ze vervroegd met pensioen kunnen gaan als ze dat willen, en dat heeft geleid tot een grotere belangstelling voor de FIRE-idealen.

Onlangs heb ik in een lezing beweerd dat we “piek FIRE” hebben bereikt. En daar blijf ik bij. Maar hoewel ik denk dat we voor dit onderwerp de grootste populariteit (of bijna) hebben bereikt, is dat niet het geval denken dat financiële onafhankelijkheid een rage is. Sterker nog, ik weet dat dit niet zo is.

Als je de geschiedenis van financiële onafhankelijkheid onderzoekt, kun je zien dat dit idee al heel lang bestaat. In 1758 omarmde Benjamin Franklin veel van de kernconcepten die we vandaag de dag kennen en waar we van houden. Maar het was niet alleen Franklin. Gedurende de 19e eeuw (en tot in de 20e eeuw) promootten veel boeken ‘geldelijke onafhankelijkheid’ als een weg naar financiële vervulling.

Wat we de laatste tijd (de afgelopen acht jaar of zo) hebben gezien, is een snelle verfijning van deze concepten, een codificatie van de stappen die nodig zijn om snel rijkdom op te bouwen. Het is ongeveer hoe de verschillende elementen waaruit de evolutietheorie bestaat al eeuwenlang bestonden, maar pas toen Darwin Over de oorsprong van soorten publiceerde. dat het hele proces netjes op één plek verpakt zat.

De meeste van deze mythen over financiële onafhankelijkheid en vervroegde pensionering komen voort uit hetzelfde probleem:ervan uitgaan dat de FIRE-beweging homogeen is, dat er een verenigend motief of een methode bestaat. Dat is er niet. Financiële onafhankelijkheid is niet zomaar één ding. Vervroegd pensioen is voor iedereen anders.

Uit mijn ervaring, de enige wat FIRE-mensen verenigt, is wiskunde. Dit streven is alleen mogelijk door persoonlijke winst te creëren, een kloof tussen wat u verdient en uitgeeft. Dat is alles. Dat is de enige overeenkomst.

Voordat ik afsluit, wil ik nog een laatste mythe aankaarten. Er zijn mensen die het idee van financiële onafhankelijkheid later in hun leven ontdekken. Ze besluiten pas op hun veertigste – of vijftigste – dat ze vervroegd met pensioen willen gaan. Te vaak laten mensen het idee varen omdat ze denken dat ze het gewoon niet kunnen verwezenlijken.

Maar volgens de enquête die ik uit dit hele artikel heb geciteerd, begint de gemiddelde FIRE-aanhanger zijn reis naar financiële onafhankelijkheid op 37 jaar en is van plan over twintig jaar met pensioen te gaan. Slechts een derde van de FIRE-mensen begint vóór de leeftijd van 30 jaar. (In juli ontmoette ik Becky Heptig, die de blog Started at 50 schrijft, die helemaal over dit onderwerp gaat.)

Het lijdt geen twijfel dat vroeg beginnen helpt. Het maakt een enorm verschil. Maar weet je wat beter is dan gisteren te beginnen? Vanaf vandaag. Maak je geen zorgen dat je zo lang hebt gewacht. Begin waar je bent.

Als je geïntrigeerd bent door financiële onafhankelijkheid en vervroegde pensionering, maar niet weet waar je moet beginnen, bekijk dan The Money Boss Manifesto , mijn gratis gids voor het bereiken van financiële vrijheid. Er zijn geen verkooppraatjes in dit ding. Het is geen poging om u te verkopen. (Ik denk niet eens dat ik je vraag om je aan te melden voor mijn mailinglijst!) Het Money Boss Manifesto is een legitieme, gratis introductie tot het raamwerk van financiële onafhankelijkheid en vervroegde pensionering.

Als dit onderwerp u interesseert en u meer wilt weten, moet u het lezen.

Om de zaken af te ronden wil ik erop wijzen dat mijn vriendin Diania Merriam onlangs een webinar organiseerde over FIRE-misvattingen, aannames en kritiek. Diania is de oprichtster van de EconoMe-conferentie en ik help haar de laatste tijd als vrijwilliger. Ze is geweldig. Ik heb de video van het webinar niet bekeken, maar ik vermoed dat deze solide is. Als dit onderwerp jouw ding is, moet je absoluut de onderstaande video bekijken.

Top tandartsverzekeringsplannen voor 2026:beoordelingen en vergelijkingen

Wat is het nulsombudget?

Moet u zich laten verleiden door deze hoogrentende aandelen?

Edelmetalen:ETF's versus futures

Wat willen klanten van lokale bedrijven?

Kun je een ouder-studielening overdragen aan een kind?

Hoe paren financiële onverenigbaarheid kunnen overwinnen