Ik was vroeger een verzamelaar. Ik heb ruilkaarten verzameld. Ik verzamelde stripboeken. Ik verzamelde spelden, stickers en allerlei soorten souvenirs. Ik had dozen met dingen die ik had verzameld, maar die in wezen geen enkel doel dienden.

Ik kan niet zeggen dat ik de drang om te verzamelen helemaal van me af heb geschud, maar ik kan er veel beter mee omgaan dan vroeger. Een paar jaar geleden verkocht ik mijn stripcollectie en was ik er niet meer door geobsedeerd. Tegenwoordig verzamel ik drie dingen:patches van de landen die ik bezoek, pins van nationale parken en – vooral – oude boeken over geld.

Oude geldboekjes verzamelen is leuk. Ten eerste heeft het te maken met mijn werk. Bovendien is er geen grote vraag naar geldhandleidingen, dus er is niet veel concurrentie om ze te kopen. (Uitzondering:hoe graag ik ook een exemplaar van Ben Franklins The Way to Wealth zou willen hebben , dat zouden veel andere mensen ook doen. Die ligt buiten mijn bereik.)

Een grote bonus van het verzamelen van oude geldboeken is eigenlijk lezen deze boeken. Ze zijn fascinerend. En het is interessant om de ontwikkeling van bepaalde ideeën in de wereld van persoonlijke financiën te volgen.

Er bestaat bijvoorbeeld de hardnekkige mythe van ‘verloren economische deugd’. Dat wil zeggen dat veel mensen tegenwoordig willen beweren dat mensen in het verleden beter met hun geld omgingen. Dat waren ze niet. Schulden (en slechte financiële vaardigheden) zijn al lang vóór de oprichting van de Verenigde Staten een hardnekkig probleem. Het is niet zo dat wij als samenleving ooit vaardigheden op het gebied van slim geld hadden en deze zijn kwijtgeraakt. De manier waarop mensen tegenwoordig met geld omgaan, is de manier waarop ze dat altijd hebben gedaan beheerd geld.

Of er is het idee van financiële onafhankelijkheid (en het nauw verwante onderwerp van vervroegde pensionering). Het standaardverhaal gaat ongeveer als volgt:

Als je echter oude geldboeken leest, besef je al snel dat VUUR niet nieuw is. Deze ideeën circuleren al een tijdje. Zeker, de afgelopen tien jaar is er sprake geweest van systematisering en codificatie van de concepten, maar mensen prediken al zo’n 150 jaar het belang van financiële onafhankelijkheid. Misschien langer.

Laten we vandaag, met behulp van mijn verzameling oude geldboeken, eens kijken waar het idee van financiële onafhankelijkheid vandaan komt.

Dit artikel is een work in progress. Het is iets waar ik al jaren over nadenk, maar tot voor kort had ik niet de middelen om het daadwerkelijk te schrijven. En naarmate ik meer oude boeken over geld aanschaf, weet ik zeker dat mijn inzichten zullen veranderen. Deze specifieke versie is gebaseerd op een lezing die ik vorige maand gaf in Camp FI in Colorado. Sommige van de afbeeldingen die ik hier gebruik, zijn zelfs afkomstig van de dia's voor die lezing.

Wie startte de FIRE-beweging? Wie heeft financiële onafhankelijkheid ‘uitgevonden’? Wie heeft het concept als eerste bedacht? Ondanks mijn groeiende bibliotheek met geldhandleidingen, heb ik geen definitief antwoord. Nog niet in ieder geval.

Dat gezegd hebbende, is de vroegste verwijzing die ik heb gevonden de fabel van Aesopus over de mieren en de sprinkhaan uit ongeveer 560 v.Chr. (De sprinkhaan was trouwens een cicade in het originele Latijn.) Hier is een Engelse vertaling van het origineel:

De mieren brachten een mooie winterdag door met het drogen van het graan dat in de zomer was verzameld. Een sprinkhaan, die van honger omkwam, kwam voorbij en smeekte ernstig om wat voedsel. De Mieren vroegen hem:"Waarom heb je in de zomer geen voedsel verzameld?" Hij antwoordde:"Ik had niet genoeg vrije tijd. Ik bracht de dagen door met zingen." Toen zeiden ze spottend:“Als je zo dwaas was om de hele zomer te zingen, dan moet je in de winter avondmaalloos naar bed dansen.”

Deze fabel bevat duidelijk de kiem van het idee van financiële onafhankelijkheid, ook al wordt er niet expliciet over F.I. gesproken. en/of vervroegde pensionering.

Nu ben ik er zeker van dat er verwijzingen naar dit concept zijn in andere oude literatuur. Ik ben er echter nog niet naar op zoek gegaan, dus ik kan je niet vertellen waar je ze kunt vinden. (Als jij Weet het, laat het ons weten in de reacties.)

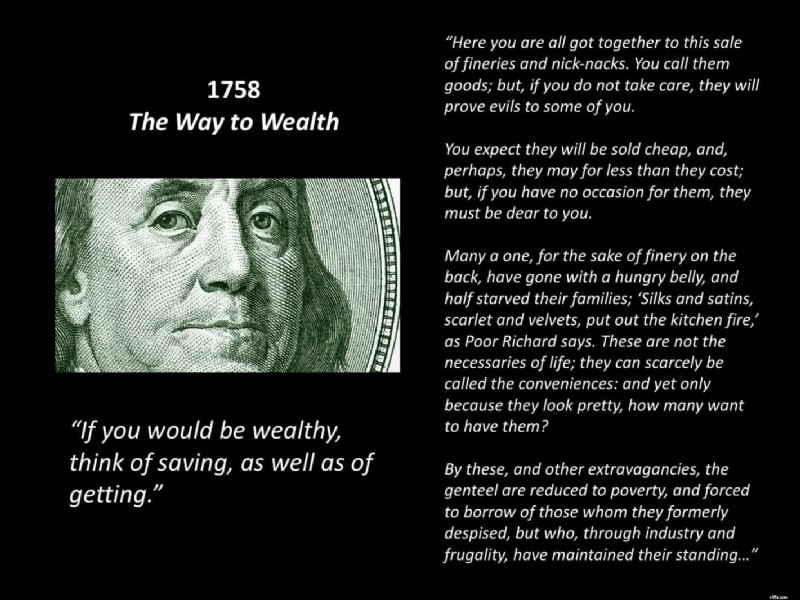

Maar als we 2250 jaar vooruit springen, kunnen we F.I. concepten heel duidelijk in de geschriften van Benjamin Franklin. ‘Als je rijk wilt worden, denk dan aan sparen, maar ook aan krijgen’, schreef Franklin in 1758 in The Way to Wealth . Hij merkte op dat, omdat ze zo geobsedeerd zijn door leuke dingen, veel rijke mensen tot armoede vervallen en gedwongen worden te lenen van mensen op wie ze ooit neerkeken.

In 1854 publiceerde Henry David Thoreau Walden . Hoewel ik wat problemen heb met dit boek (en met Thoreau), Walden bevat een duidelijke basis voor de moderne FIRE-beweging. Toen ik Vicki Robin een e-mail stuurde om te vragen wat haar en Joe Dominguez inspireerde om les te geven over financiële onafhankelijkheid, citeerde ze specifiek Thoreau. En het is gemakkelijk te begrijpen waarom. ‘De massa mannen leidt een leven van stille wanhoop’, schreef hij beroemd. Maar hij schreef ook dit:

De kosten van iets zijn het bedrag van wat ik leven noem, dat ervoor moet worden ingewisseld, onmiddellijk of op de lange termijn.

Dat citaat van Walden klinkt alsof het rechtstreeks uit Je geld of je leven kan worden gehaald ‘s discussie over levensenergie, nietwaar?

In 1864 – tijdens de Amerikaanse burgeroorlog – publiceerde Edmund Morris Ten Acres Enough , waarin werd gedocumenteerd dat zijn familie van de stad naar het platteland was verhuisd om tien hectare fruit en bessen te verbouwen. Zijn doel was dat zijn gezin zelfvoorzienend zou worden, om wat wij financiële onafhankelijkheid zouden noemen te verkrijgen.

De aanpak van Morris was typerend voor die tijd. Hij schreef:

Geen verstandig mens, die een dergelijk vertrouwen aanvaardt en de integriteit ervan garandeert, zou het fonds in aandelen beleggen. Ons land is gevuld met geldelijke wrakken door dit soort oorzaken...

Net als veel van zijn tijdgenoten vond Morris dat aandelen een slechte belegging waren. Hij pleitte voor investeren in vastgoed. (En let op zijn gebruik van het woord ‘geldelijk’ in plaats van ‘financieel’. Daar komen we zo op terug.)

Leuke weetjes! In tien hectare genoeg , noemt Morris de burgeroorlog geen ‘burgeroorlog’. Hij noemt het ‘de opstand van de slavenhouders’. Hij maakt ook liberaal gebruik van het woord ‘verraad’. Er is geen onzin dat de bron van de oorlog ‘statenrechten’ zijn, zoals we tegenwoordig horen.

In 1872 publiceerde H.L. Reade een boek met de titel Money and How to Make It . Dit is geweldig boek – een van mijn favorieten uit alle delen die ik de afgelopen jaren heb opgepikt. Het behandelt allerlei uiteenlopende onderwerpen en is behoorlijk vooruitstrevend voor die tijd.

Een groot deel van het boek gaat, zoals de titel al doet vermoeden, over hoe je meer geld kunt verdienen. Daartoe biedt Reade hoofdstukken over hoe je geld kunt verdienen met ganzen, met eenden en met vee. Hij vertelt over het maken van kaas. Hij praat erover om dokter of advocaat te worden. Maar hij heeft ook een hoofdstuk over ‘De rol van de vrouw bij het verdienen van geld’ en een hoofdstuk over ‘De broederschap van de mens’. Cool spul voor 1872!

Maar de reden dat dit boek belangrijk is, is dat het de eerste keer is dat ik heb kunnen vinden waar een auteur daadwerkelijk over financiële onafhankelijkheid schrijft. Hier is een citaat uit de inleiding van het boek:

We hebben ons doelbewust verenigd met duidelijke, praktische praatjes, genoeg geschiedenis en verhalen om het boek te ontdoen van elke neiging tot leerboeken, en in de overtuiging, zoals we oprecht doen, dat geen man of vrouw het kan lezen zonder een waarde te ontvangen die veel groter is dan de prijs ervan, bevelen we het aan bij de kalme overweging van iedereen die, net als de schrijver, die relatief arm begint, graag wil bereiken wat alle mannen zouden moeten verlangen en waar ze voor moeten werken:geldelijke onafhankelijkheid .

Daar heb je het. De eerste verwijzing (die ik tot nu toe heb kunnen vinden) naar het idee van financiële onafhankelijkheid.

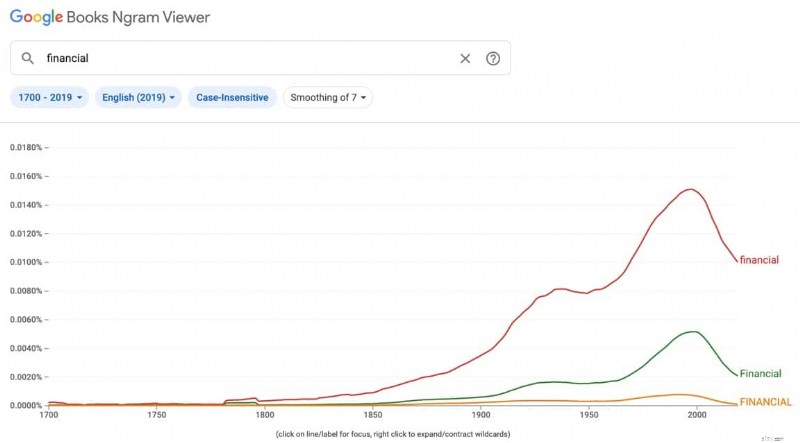

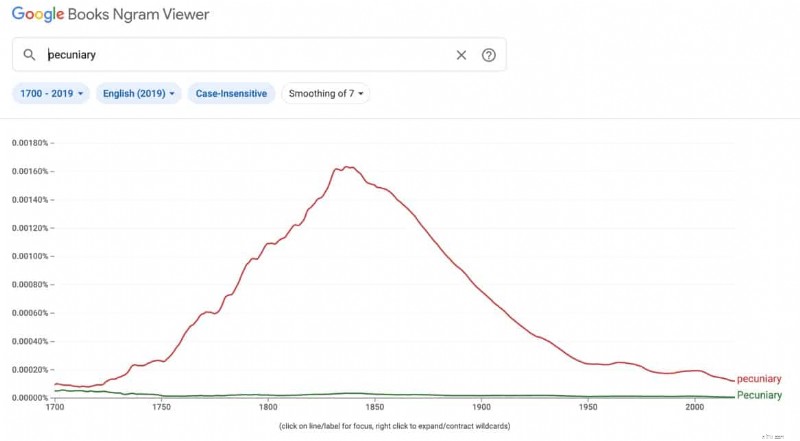

Maar wacht. Hoe zit het met het feit dat Reade het “geldelijk noemt? onafhankelijkheid”. Dat is vreemd, nietwaar? Nou ja, niet echt. Het blijkt dat het woord ‘financieel’ in 1872 nog niet algemeen werd gebruikt. Het woord bestond al een paar honderd jaar, maar pas eind 18e eeuw begon ‘financieel’ de definitie te krijgen die het nu heeft:‘met betrekking tot geld’. Voordien gebruikten mensen in plaats daarvan het woord ‘geldelijk’.

Hier zijn een paar grafieken die laten zien hoe het gebruik van de termen 'financieel' en 'geldelijk' in de loop van de tijd is veranderd.

Pas aan het eind van de 19e eeuw verving ‘financieel’ ‘geldelijk’ als de gekozen term. In 1872 schreef Reade niet over ‘financiële onafhankelijkheid’ omdat ‘geldelijke onafhankelijkheid’ de meest gebruikelijke term was!

Nerdachtige dingen, hè?

Een andere belangrijke vroege F.I. boek verscheen ongeveer in dezelfde tijd. In 1875 publiceerde de Schotse auteur en sociaal hervormer Samuel Smiles Thrift , dat bedoeld was als afsluiting van een trilogie van boeken over persoonlijke ontwikkeling. (Glimlacht publiceerde Zelfhulp in 1859 en Karakter in 1871.)

In het voorwoord van Thrift , Smiles schrijft:

Ieder mens is verplicht te doen wat hij kan om zijn sociale staat te verheffen en zijn onafhankelijkheid veilig te stellen. Voor dit doel moet hij zijn middelen sparen om onafhankelijk te kunnen zijn in zijn toestand. Industrie stelt mensen in staat in hun levensonderhoud te voorzien; het moet hen ook in staat stellen te leren leven. Onafhankelijkheid kan alleen tot stand worden gebracht door vooruitziendheid, voorzichtigheid, soberheid en zelfverloochening. Om net zo genereus te kunnen zijn, moeten mensen zichzelf verloochenen. De essentie van vrijgevigheid is zelfopoffering.

En Smiles begint het boek met het opnieuw vertellen van de fabel van de mieren en de sprinkhaan. Voor mijn geld – en ik heb nog niet het hele boek gelezen omdat ik gisteren net per post kreeg – zou dit heel goed het eerste boek over financiële onafhankelijkheid kunnen zijn… ook al wordt die term nooit precies gebruikt.

Dus, wat is de eerste daadwerkelijke verwijzing naar de term ‘financiële onafhankelijkheid’? Ik heb nog geen definitief antwoord, maar ik ken wel de vroegste verschijning ervan in mijn verzameling oude geldboeken.

In 1919 publiceerde Victor de Villiers Financiële onafhankelijkheid op vijftig , een verzameling losjes gerelateerde artikelen die oorspronkelijk verschenen in “The Magazine of Wall Street”. Hoewel het boek zelf niet ingaat op financiële onafhankelijkheid, neemt de auteur aan het begin deze definitie op:

Wat is financiële onafhankelijkheid? Vrijheid van afhankelijkheid van anderen voor begeleiding, overheid of financiële steun. De geest van zelfredzaamheid, of van vrijheid van ondergeschiktheid aan anderen.

Hij voegt ook een grafiek toe die ‘de zes tijdperken van investeren’ laat zien, die opvallend veel lijkt op mijn eigen lijst van de zes stadia van financiële onafhankelijkheid!

Vanuit deze bescheiden oorsprong werd het concept van ‘financiële onafhankelijkheid’ complexer en robuuster. Het pad naar financiële onafhankelijkheid werd gecodificeerd.

Een van de eerste boeken waarin een systeem werd uiteengezet om anderen te helpen F.I. was de immens populaire De rijkste man van Babylon , wat misschien wel de best verkochte geldhandleiding aller tijden is.

De rijkste man van Babylon begon als een reeks pamfletten die begin jaren twintig via banken en verzekeringsmaatschappijen werden verspreid. In 1926 verzamelde auteur George Clason dit materiaal voor het eerst in boekvorm. Door de jaren heen rijkste man onderging verschillende herzieningen totdat het de vorm bereikte die we vandaag de dag kennen.

Zoals u waarschijnlijk weet, heeft Clason de volgende zeven geboden voorgesteld voor het opbouwen van rijkdom.

Maar er zijn in de twintigste eeuw tal van minder bekende boeken gepubliceerd die uitstekend financieel advies boden en de principes van financiële onafhankelijkheid omarmden.

In 1936 schreef Lansing Smith bijvoorbeeld, als onderdeel van een serie boeken genaamd “The Franklin System”, Gaining Financial Security . Dit boek (dat beter is dan 90% van de geldboeken die vandaag de dag gedrukt worden!) zou wel eens het eerste boek kunnen zijn dat financiële onafhankelijkheid promoot als een concept bij naam en met een systeem. Hier is een fragment (nadruk van mij):

Als u financiële onafhankelijkheid wilt, moet u zich de grote en blijvende waarde ervan als een wenselijke verworvenheid realiseren. Je moet eeuwig bezig blijven met de taak om het waar te maken. Ten slotte mag u niets uw vastberadenheid om uw doel te bereiken laten wankelen of verzwakken.

Er is één factor die u vanaf het begin goed moet begrijpen:De hoogte van iemands jaarinkomen heeft veel minder te maken met uiteindelijke financiële onafhankelijkheid dan de meeste mensen denken. Er zijn waarschijnlijk duizenden mensen met een inkomen dat vele malen groter is dan dat van u, maar toch diep in de schulden zitten en totaal niet in staat zijn om aan hun verplichtingen te voldoen. Aan de andere kant hebben vele duizenden veel minder inkomen dan jij en toch slagen ze erin financiële zekerheid te bereiken of houden ze deze nu in stand en vergroten ze zelfs.

Soortgelijke boeken volgden. In 1946, in de nasleep van de Tweede Wereldoorlog, publiceerde John Durand Hoe financiële onafhankelijkheid op te bouwen voor een nieuw tijdperk . En in de jaren vijftig verschenen er verschillende boeken met de term ‘financiële onafhankelijkheid’ in de titel. (Over het algemeen gingen deze latere boeken echter niet over financiële onafhankelijkheid. In plaats daarvan waren het handleidingen voor het beleggen in de aandelenmarkt.)

In de jaren zestig en zeventig verschenen er nog meer boeken over financiële onafhankelijkheid, waarvan er vele een filosofie promootten die naar huidige maatstaven relatief werkbaar lijkt. Vervolgens publiceerde Paul Terhorst in 1988 wat ik beschouw als het eerste moderne FIRE-boek:Cashing In on the American Dream [mijn recensie].

Terhorst was 33 jaar oud en partner bij een groot accountantskantoor. Maar hij begon zich af te vragen of hij dat echt wel deed wilde meedoen aan de ratrace. Had hij niet al genoeg geld? Het kostte hem twee jaar spelen met cijfers, maar uiteindelijk besefte hij dat hij het kon stoppen met werken als hij dat wilde. Op 35-jarige leeftijd ging hij met pensioen. En sindsdien is hij met pensioen.

Je zult merken dat ik tot nu toe alleen de oorsprong van het concept ‘financiële onafhankelijkheid’ heb besproken. Hoe zit het met vervroegde uittreding? De moderne FIRE-beweging combineert deze twee begrippen onder één dak. Waarom doen oudere boeken dit niet?

Het antwoord hierop is ingewikkeld omdat de geschiedenis van pensionering ingewikkeld is.

Pensioen zoals wij dat kennen bestaat pas ongeveer 150 jaar. In werkelijkheid is de definitie van ‘pensioen’ het grootste deel van die tijd voortdurend in beweging. In het laatste deel van de 19e eeuw (en het begin van de 20e eeuw) werd pensionering niet wenselijk geacht. Het heette “verplicht pensioen”, en het was iets waar mensen tegen tekeer gingen.

https://youtube.com/watch?v=39D20T3xa4M

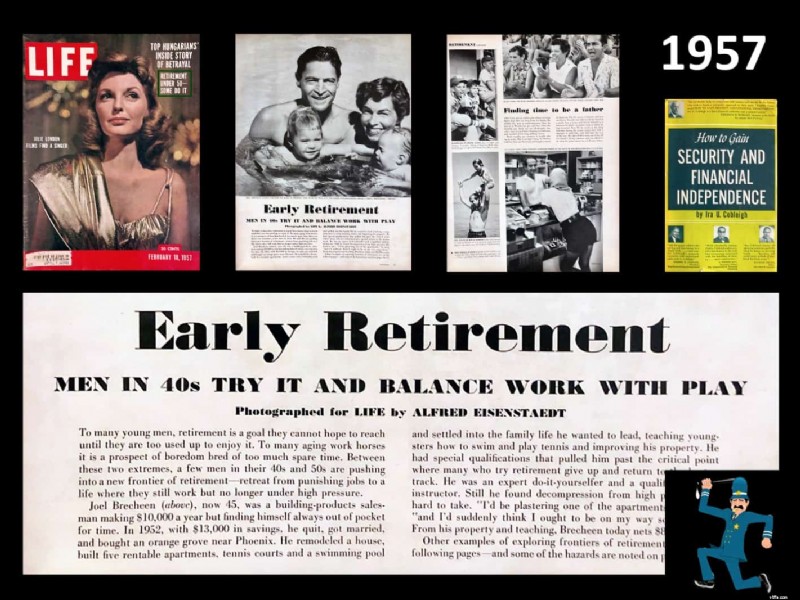

Honderd jaar geleden was pensioen een enorme sociale kwestie, net zoals immigratie en wapenrechten dat vandaag de dag zijn. Veel mensen waren tegen pensioen. Pas met de Social Security Act van 1935 begon de houding te veranderen. Na verloop van tijd – zeker in de jaren vijftig – begon onze moderne visie op pensionering als een periode van rust na een leven lang werken zich te kristalliseren.

Zodra dit gebeurde, dan een idee van “vervroegde pensionering” werd mogelijk. En we kunnen zien hoe de samenleving het idee onderzoekt via boeken en tijdschriftartikelen.

De boeken zijn meestal academisch en van weinig belang voor ons. De tijdschriftartikelen zijn daarentegen interessant, vooral omdat ze vervroegde pensionering voorstellen als een kans om ander betaald werk te gaan doen. (Dit gaat in tegen een houding die vandaag de dag in sommige kringen prominent aanwezig is, een houding die zegt:“Je kunt niet met pensioen als je blijft werken”. Dat idee was zestig jaar geleden onzin en het is vandaag de dag nog steeds onzin.)

Dus als financiële onafhankelijkheid geen nieuw concept is, waarom is het dan nog niet aangeslagen? Als mensen al sinds 1872 (of eerder) de kracht van financiële vrijheid prediken, waarom weten dan niet meer mensen hiervan? Ik denk dat er een aantal redenen zijn.

Samuel Smiles – en mensen die zijn Victoriaanse ideeën aanhangen – zouden beweren dat de reden waarom F.I. niet populairder is geworden, is dat mensen zwak zijn. Hoe vooruitstrevend hij in zijn tijd ook was, Smiles geloofde dat arme mensen arm waren omdat ze slechte keuzes maakten. Er zijn veel mensen die vandaag de dag hetzelfde argument zouden aanvoeren. En hoewel ik zeker geloof dat slechte keuzes kan een barrière vormen voor rijkdom, ik denk dat ze een barrière vormen voor de midden- en hogere klassen, niet voor de lagere klasse. Ik geloof dat armoede vaak het resultaat is van systemische problemen.

Opmerking: Laat me echter duidelijk zijn:ongeacht de bron van de armoede geloof ik er sterk in dat het aan het individu is om haar financiële positie te verbeteren. Het maakt niet uit om welke reden je arm bent. Als je aan de armoede wilt ontsnappen, is dat de keuze van jij om de keuzes te maken die daarvoor nodig zijn. Vervolgens kun je, nadat je jezelf hebt bevrijd, je aandacht richten op systemische problemen, en andere mensen helpen in opkomst te komen.

Misschien wel de grootste verandering tussen 1872 en nu is de technologie.

Wanneer geld en hoe je het kunt verdienen werd gepubliceerd, was het bereik beperkt. In de eerste plaats was het duur. Het boek kostte toen $ 20, wat ongeveer gelijk zou zijn aan $ 400 in 2020. (Je moest bijna financieel onafhankelijk zijn om het boek te kopen!) Als je kunt het zich veroorloven om het te kopen, wat dan? Met wie zou je de informatie kunnen delen? Als je het boek aan je zus of je buurvrouw zou lenen, zou je misschien een paar mensen hebben om over deze ideeën te praten, maar meestal stond je er alleen voor.

Tegenwoordig is deze informatie echter alomtegenwoordig. Als je meer wilt weten over financiële onafhankelijkheid en vervroegde pensionering, is er bijna te veel materiaal voor je beschikbaar. En het is gemakkelijk om gelijkgestemde mensen te vinden om mee te praten! Er zijn Facebook-groepen, subreddits, blogs, podcasts, YouTube-kanalen en persoonlijke ontmoetingen in overvloed. Technologie maakt het gemakkelijk om in contact te komen met andere mensen die geïnteresseerd zijn in financiële onafhankelijkheid en vervroegde pensionering.

Maar ik denk dat de echte reden dat F.I. ideeën niet aansloegen in 1872 (of 1919, 1936, 1957 of 1988) is simpel:het kan de meeste mensen gewoon niets schelen. Sommige mensen geloven niet dat de concepten werken. (Dat doen ze.) Anderen geloven niet dat de ideeën op hen en hun situatie van toepassing zijn. (Dat doen ze.) En veel mensen zijn gewoon niet bereid om te wachten. Het nastreven van financiële onafhankelijkheid vereist het inruilen van comfort op de korte termijn voor zekerheid op de lange termijn. Mensen zijn niet geprogrammeerd om op de lange termijn te denken.

Omdat we een bijziende soort zijn, is het moeilijk voor ons om vijf, tien of twintig jaar in de toekomst te plannen. Dat was 150 jaar geleden al zo. Het is vandaag waar.

Ik zeg niet dat de FIRE-beweging zal verdwijnen en vergeten zal worden. Ik denk eigenlijk niet dat dat zo zal zijn. Maar ik denk wel dat de aantrekkingskracht ervan beperkt is. De meeste mensen zijn niet bereid de keuzes en veranderingen te maken die nodig zijn om vervroegd met pensioen te gaan. Ze vinden het standaardtraject prima, ook al betekent dat dat ze zullen blijven werken tot ze 65 zijn. Of 70. Of ouder.

Ik vermoed dat over 150 jaar een kind door een digitaal archief zal graven en de tientallen FIRE-blogs van 2020 zal ontdekken. En hij zal zich verbazen over het feit dat de ideeën waarvan hij dacht dat ze origineel waren voor hem en zijn collega's in 2170, feitelijk al tientallen jaren bestaan. Daarom maakt hij een hologram voor HoloTube en deelt hij wat hij heeft geleerd over de geschiedenis van financiële onafhankelijkheid en vervroegde pensionering.

Omdat – om George Santayana te citeren – “degenen die zich het verleden niet kunnen herinneren, gedoemd zijn het te herhalen”.

Samenvatting van de CARES-wet

Kan iedereen sparen voor pensioen met een gemiddeld inkomen?

Beste strategieën om uw digitale merkloyaliteit op te bouwen

Hoeveel moet u sparen voor uw pensioen?

LIC Jeevan Shanti (Plan 850):Eenmalige premie, gegarandeerd pensioen (functies en beoordeling)

Hoe verzilver ik mijn verzekering Controleer of deze aan mij en mijn pandhouder is uitgeschreven?

Smartcards versus creditcards:voordelen en belangrijkste verschillen