Ik krijg veel vragen over geld. Deze vragen variëren afhankelijk van de vraagsteller en haar behoeften, maar er is één vraag die ik vaker krijg dan welke andere dan ook:“Wat is een veilige investering met een hoog rendement?”

De afgelopen tien jaar heb ik geen antwoord op deze vraag gehad. Spaarrekeningen en depositocertificaten zijn zeker veilig, maar het zijn niet langer aantrekkelijke beleggingen. Sinds de Grote Recessie van 2008/2009 zijn de rentetarieven schrikbarend laag gebleven. Dit is zo ontworpen. De overheid wil niet dat je je geld op een spaarrekening parkeert. Ze willen dat dat geld in de economie circuleert.

Op de lange termijn biedt de aandelenmarkt uitstekende rendementen. Maar wanneer mensen om ‘veilige’ beleggingen vragen, willen ze volatiliteit op de korte termijn vermijden, wat betekent dat er geen sprake is van aandelen. (En zaken als Bitcoin en edelmetalen zijn zelfs nog uitgeslotener!)

Maar toen ik vandaag mijn blog aan het inhalen was, stuitte ik op een link uit de wekelijkse verzameling van Michael Kitces voor financiële planners. Het verhaal dat hij deelde, verbaasde me. Schrijven in The Wall Street Journal , legt Jason Zweig uit dat de veilige handel met een hoog rendement verborgen blijft in het volle zicht. (Dit artikel bevindt zich achter een betaalmuur.) Die veilige handel met hoog rendement? Serie I-spaarobligaties van de Amerikaanse overheid.

Deze voor inflatie gecorrigeerde obligaties leveren momenteel jaarlijks 3,54% op!

Zweig schrijft:

Economen zeggen dat er niet zoiets bestaat als een gratis lunch, maar I-obligaties bieden een garantie van de Amerikaanse overheid dat u uw oorspronkelijke kapitaal plus eventuele stijgingen van de officiële kosten van levensonderhoud onderweg kunt terugkrijgen. Het enige addertje onder het gras is dat dit geen onbeperkt buffet is:de maximale aankoop is $ 10.000 per jaar per rekeninghouder (tenzij je ervoor kiest om je belastingteruggave in de vorm van een I-obligatie te ontvangen).

Ironisch genoeg geldt dat hoe minder je verdient en hoeft te investeren, hoe krachtiger een instrument is dat ik vastleg.

Omdat ik niet bekend was met I Bonds, heb ik er vandaag een paar uur over gelezen. Ik denk dat ik ze ga toevoegen aan mijn beleggingsportefeuille. Misschien vind jij dat ook leuk. Laat me delen wat ik heb geleerd.

Serie I-spaarobligaties (of kortweg ‘I-obligaties’) zijn inflatie-geïndexeerde obligaties met een variabele rente. Dat variabele tarief bestaat uit twee componenten.

De vaste en variabele rentecomponenten worden bij elkaar opgeteld om het huidige samengestelde rentetarief te genereren. Omdat de inflatie negatief kan worden (ook wel genoemd). deflatie), kan de variabele rente ook negatief worden. Wanneer dat gebeurt, kan het huidige rendement op uw I-obligaties onder de vaste rente dalen. De rente op deze obligaties kan echter nooit rendement onder nul. Ze kunnen nooit waarde verliezen.

De rente wordt elke zes maanden samengesteld. I-obligaties zijn vrijgesteld van staats- en lokale belastingen, maar zijn onderworpen aan federale inkomstenbelasting wanneer ze worden ingewisseld.

Klinkt dat allemaal ingewikkeld? Dat is het eigenlijk niet.

Wanneer u een Serie I-obligatie koopt, legt u uw vaste rente vast. Vervolgens wordt het variabele tarief elke zes maanden aangepast op basis van de inflatie.

Momenteel bedraagt de vaste rente op Serie I-spaarobligaties nul procent. In feite is de vaste rente op alle Serie I-obligaties die sinds mei 2008 zijn uitgegeven onder de één procent gebleven. Waarom zou u dan overwegen om ze aan uw portefeuille toe te voegen? Want ondanks de lage vaste rente verdienen deze dingen nog steeds meer dan spaarrekeningen en depositobewijzen.

Dat gezegd hebbende, is het geld dat u in deze obligaties stopt een stuk minder liquide dan het geld dat u op de bank zet.

Er zijn nog een aantal andere nadelen waar u rekening mee moet houden. Ten eerste kunt u I-obligaties alleen elektronisch kopen bij Treasury Direct. (Dit is een officiële site van de Amerikaanse overheid, dus het is veilig. Of zou dat ook moeten zijn.) Ten tweede mag u jaarlijks slechts voor $ 10.000 aan I-obligaties kopen.

Zei ik “alleen”? Ik heb gelogen. Soort van. U mag ook I-obligaties kopen met uw inkomstenbelastingteruggave. Als u dit doet, kunt u elk jaar maximaal $ 5000 extra aan I-obligaties verwerven. En op deze manier gekochte obligaties zijn papier obligaties, niet elektronisch.

Er zijn nog andere kleine dingen die u misschien wilt weten over deze beleggingsvehikels. Als je meer informatie wilt, bekijk dan de officiële Series I Savings Bond FAQ. (En wellicht vindt u deze tabel ook leuk, waarin I-obligaties worden vergeleken met TIPS, tegen inflatie beschermde staatsobligaties.)

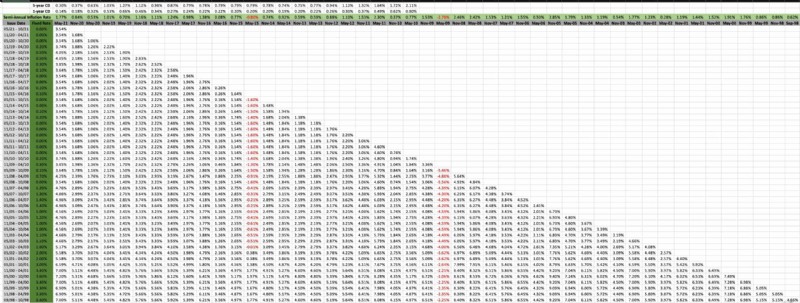

Omdat ik een geldnerd ben – en omdat ik nieuwsgierig was – heb ik een spreadsheet gemaakt waarin de historische rendementen op Serie I-obligaties worden gedocumenteerd sinds de publicatie ervan in september 1998. (Dit is gebaseerd op de officiële tabel van Treasury Direct, maar ik heb het mooier en gemakkelijker gemaakt om in de toekomst bij te werken.)

Dit is een breed spreadsheet, dus het zal hier op dit scherm onleesbaar zijn. U wilt de afbeelding op een nieuw tabblad openen. (Klikken op de afbeelding zou moeten zijn doe dat voor u.) Zelfs dan moet u mogelijk de afbeeldingsgrootte handmatig opnieuw aanpassen om deze te kunnen lezen.

Zo leest u deze spreadsheet.

Als u naar deze spreadsheet kijkt, ziet u dat I Bonds dit niet altijd doen presteren beter dan vijfjarige depositocertificaten, maar meestal doen ze dat wel. En er zijn een paar gevallen geweest waarin zelfs een CD met een looptijd van één jaar gedurende een paar maanden een beter rendement opleverde.

Ik heb nog nooit een spaarobligatie gekocht. Dat gaat veranderen.

Ik houd van het idee om I Bonds te gebruiken als middel voor investeringen op de middellange termijn – sparen voor een huis, sparen voor een universitaire opleiding, etc. Als je tijdshorizon langer is dan vijf jaar, maar korter dan bijvoorbeeld vijftien jaar, zijn dit vooral een aantrekkelijke optie. als het geld is dat je niet kunt missen. Op dit moment vind ik ze leuker dan een spaarrekening of cd!

Voor een langere tijdshorizon en voor geld waarmee u meer risico kunt nemen, kunt u beter in indexfondsen beleggen. Serie I-obligaties zullen op de lange termijn niet zoveel opleveren als aandelen. In ieder geval niet gebaseerd op historische gemiddelden. Maar dat is niet het punt. Deze banden zijn niet bedoeld om je appeltje voor de dorst te laten groeien. Ze zijn bedoeld om je appeltje voor de dorst veilig te houden.

Zelfs als deze u nu niet aanspreken, moet u Serie I-obligaties in de gaten houden om te zien waar hun vaste rentetarieven naartoe gaan. Als ze het bereik van drie procent bereiken (zoals ze ruim twintig jaar geleden deden), zijn ze een geweldige deal.

Update: Chris Mamula bij Kan ik al met pensioen? heeft zojuist een artikel gepubliceerd waarin twee tegen inflatie beschermde staatsobligaties met elkaar worden vergeleken:Serie I-obligaties versus TIPS. Nuttige informatie daar, als dit soort investeringen u interesseert.