Weten hoe de financiën van uw bedrijf gaan, is een onderdeel van het bezitten van een klein bedrijf. U moet de drie belangrijkste financiële overzichten in uw bedrijf hebben:balans, resultatenrekening en kasstroomoverzicht. Wat is een kasstroomoverzicht?

Een kasstroomoverzicht of kasstroomoverzicht verwijst naar de hoeveelheid contant geld die een bedrijf binnenkomt en verlaat gedurende een bepaalde periode. Kasstroomoverzichten bevatten alleen het bedrag aan contanten dat uw bedrijf heeft. Krediet wordt niet geregistreerd. Kasstroomoverzichten zijn onderverdeeld in drie delen, namelijk operaties, investeringen en financiering.

U kunt een positieve cashflow hebben, wat aangeeft dat uw bedrijf meer geld binnenkrijgt dan uw uitgaven. Of u kunt een negatieve cashflow hebben, wat aangeeft dat u meer geld uitgeeft dan er binnenkomt.

Als een klant een aankoop doet zonder te betalen, vermeld deze dan niet op uw kasstroomoverzicht. En als u iets van een leverancier op krediet koopt, vermeldt u het pas op uw kasstroomoverzicht als u het betaalt. Kasstroomoverzichten registreren alleen wanneer u het geld daadwerkelijk in uw bedrijf heeft of wanneer het geld uw bedrijf verlaat.

Kasstroomoverzicht toont de in- en uitstroom van uw geld, maar geeft geen nauwkeurig beeld van de winstgevendheid. Aangezien het kasstroomoverzicht geen krediet bevat, kunt u een negatieve kasstroom hebben. Als u bijvoorbeeld een boekhouding op transactiebasis gebruikt, neemt u krediet op in uw boeken. Je hebt misschien een grasmaaier aan een klant verkocht, maar ze hebben je nog niet betaald. In plaats daarvan factureert u ze. Als u uw kasstroomoverzicht maakt voordat zij u betalen, bevat uw kasstroomoverzicht de verkoop niet.

Bekijk de drie delen van een kasstroomoverzicht:operaties, investeringen en financiering. De laatste regel op uw kasstroomoverzicht is de netto toename of afname in contanten.

Operations meet het geld dat in en uit uw bedrijf gaat en gerelateerd is aan uw producten of diensten.

Voeg het geld toe dat u van klanten ontvangt. En vermeld wat u betaalt om uw bedrijf te runnen. Enkele veel voorkomende bedrijfskosten zijn marketingkosten, bankkosten, kantoorbenodigdheden, huur, salarissen van werknemers en de kosten van verkochte goederen (COGS). COGS is wat u uitgeeft aan de grondstoffen en directe arbeid voor uw producten of diensten.

Het gedeelte Operations van het kasstroomoverzicht van uw bedrijf laat zien dat uw bedrijf voldoende inkomsten genereert uit de verkoop om de uitgaven bij te houden.

Het tweede deel van uw kasstroomoverzicht zijn investeringsactiviteiten. Beleggen geeft weer wanneer uw bedrijf langetermijnactiva koopt of verkoopt. Een actief is eigendom dat u bezit en dat waarde toevoegt aan uw bedrijf.

Activa omvatten apparatuur, aandelen, onroerend goed of andere soortgelijke investeringen voor uw kleine bedrijf. Enkele andere vormen van beleggen zijn bankbiljetten en hypotheken. U kunt ook geld binnenhalen door beleggingen te verkopen.

Geld beweegt langzamer in het investeringsgedeelte dan in het operatiegedeelte, omdat u niet voortdurend beleggingen belegt of verkoopt. Het investeringsgedeelte kan laten zien dat uw bedrijf groeit omdat u meer investeert in de toekomst van uw bedrijf.

Om een bedrijf te starten, moet u weten hoe u het kunt financieren. Een manier om uw kleine onderneming te financieren, is door een lening van de bank te krijgen. Het financieringsgedeelte van het kasstroomoverzicht bekijkt hoe uw bedrijf geldschieters en investeerders terugbetaalt.

Het derde deel van uw kasstroomoverzicht toont inkomende en uitgaande contanten als gevolg van schulden, leningen of dividenden. Een negatieve cashflow in het financieringsgedeelte geeft aan dat u schulden aflost. Wanneer u leningbetalingen doet, verlaagt u het geld in het financieringsgedeelte.

De laatste regel van uw kasstroomoverzicht vertelt u of u in een bepaalde periode een toename of afname in contanten had. Als u een afname heeft, staat het getal tussen haakjes of haakjes.

Een paar mensen analyseren het kasstroomoverzicht om de algehele financiële gezondheid van uw bedrijf te controleren. Hier zijn enkele mensen die misschien het kasstroomoverzicht willen bekijken:

Als eigenaar van een klein bedrijf wilt u uw kasstroomoverzicht bekijken om te bepalen of uw bedrijf een positieve of negatieve kasstroom heeft voor een bepaalde periode. Negatieve cashflow laat zien dat de inkomsten en uitgaven van uw bedrijf niet gesynchroniseerd zijn. Dat betekent dat je niet genoeg contant geld bij de hand hebt om de kosten te betalen. Door uw omzet te verhogen, verbetert u uw cashflow.

Investeerders en geldschieters willen er zeker van zijn dat ze geen geld van uw bedrijf verliezen. Het kasstroomoverzicht laat zien dat uw bedrijf genoeg geld genereert om uw uitgaven, inclusief leningen en investeringen, af te betalen.

Leveranciers willen misschien ook naar uw kasstroomoverzicht kijken. Ze willen er zeker van zijn dat je het geld hebt om ze terug te betalen, vooral als je grote hoeveelheden van ze koopt.

Voordat u kunt zien hoeveel geld uw bedrijf in- en uitgaat, moet u weten hoe u een kasstroomoverzicht moet opstellen.

Er zijn twee methoden om het kasstroomoverzicht te berekenen:direct en indirect. Het verschil tussen directe en indirecte methoden zit in het gedeelte bewerkingen.

Hoe u de informatie organiseert, verschilt tussen de directe en indirecte methode, maar beide produceren dezelfde definitieve cijfers op uw kasstroomoverzicht.

Zowel directe als indirecte methoden richten de investerings- en financieringssecties op dezelfde manier in.De directe methode wordt niet zo vaak gebruikt als de indirecte methode. De directe methode bevat een gedetailleerde lijst van waar contant geld komt en gaat.

Met de directe methode laat u zien hoeveel contant geld uw klanten u geven. Neem geen afschrijvingen op bij de directe methode.

Met de directe methode moet u te allen tijde het exacte bedrag aan fysiek contant geld weten dat u bij de hand heeft. Omdat er meer informatie nodig is om het kasstroomoverzicht te maken met de directe methode, gebruiken de meeste bedrijven de indirecte.

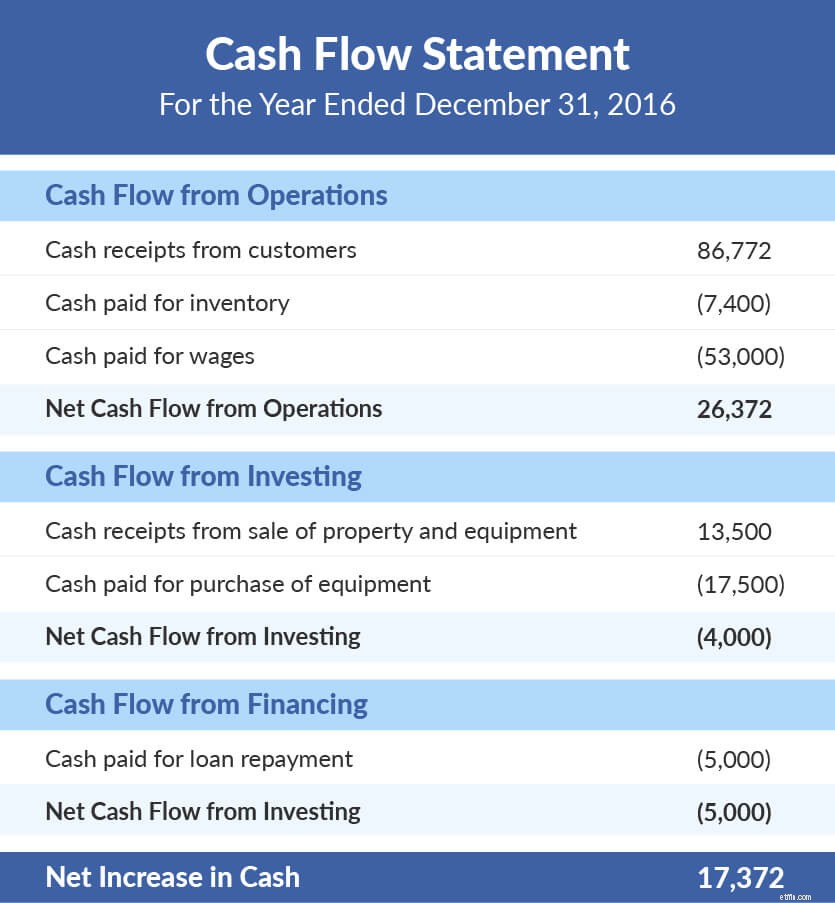

Hier is een eenvoudig kasstroomoverzicht met behulp van de directe methode. Zoals je kunt zien, laat het gedeelte 'Operaties' zien waar het geld vandaan komt en waar het precies naartoe gaat.

Alle nummers onder elke sectie zijn dollarbedragen. De bedragen tussen haakjes zijn negatieve waarden.

Aan het einde van het jaar had het bedrijf een stijging van $ 17.372. Dit is een positief kasstroomoverzicht over 2016. Hoewel positief, is dit cijfer nog steeds relatief laag. Als uw kasstroomoverzicht negatief of een laag positief bedrag is, overweeg dan nieuwe manieren om uw kasstroom te beheren.

De meeste bedrijven geven er de voorkeur aan om de indirecte methode te gebruiken voor het maken van hun kasstroomoverzicht, omdat er niet zoveel informatie voor nodig is als bij de directe methode. De indirecte methode is niet zo duidelijk over waar het geld precies komt en gaat in de sectie operaties.

Bij de indirecte methode begint het kasstroomoverzicht met de nettowinst of het nettoverlies uit de winst-en-verliesrekening. Het netto-inkomen kan geld bevatten dat u eigenlijk nog niet heeft als u de opbouwmethode gebruikt. Met overlopende activa neemt u de te betalen en te ontvangen rekeningen op, zelfs als u niet over het geld beschikt.

Uw cashflow daarentegen laat alleen zien hoeveel contant geld u daadwerkelijk heeft. U moet uw inkomsten aanpassen, zodat u alleen daadwerkelijk contant geld in uw bedrijfsgedeelte heeft.

Aanpassen voor winsten en verliezen op activa. Als u geld verliest op een actief, telt u het verlies op. Voeg afschrijvingen en afschrijvingen toe, aangezien afschrijvingen, die geen echt contant geld zijn, het netto-inkomen verminderen. Als u geld wint op een actief, trekt u de winst af. Trek de waarde van activa zoals auteursrechten af, aangezien u er geen geld van heeft.

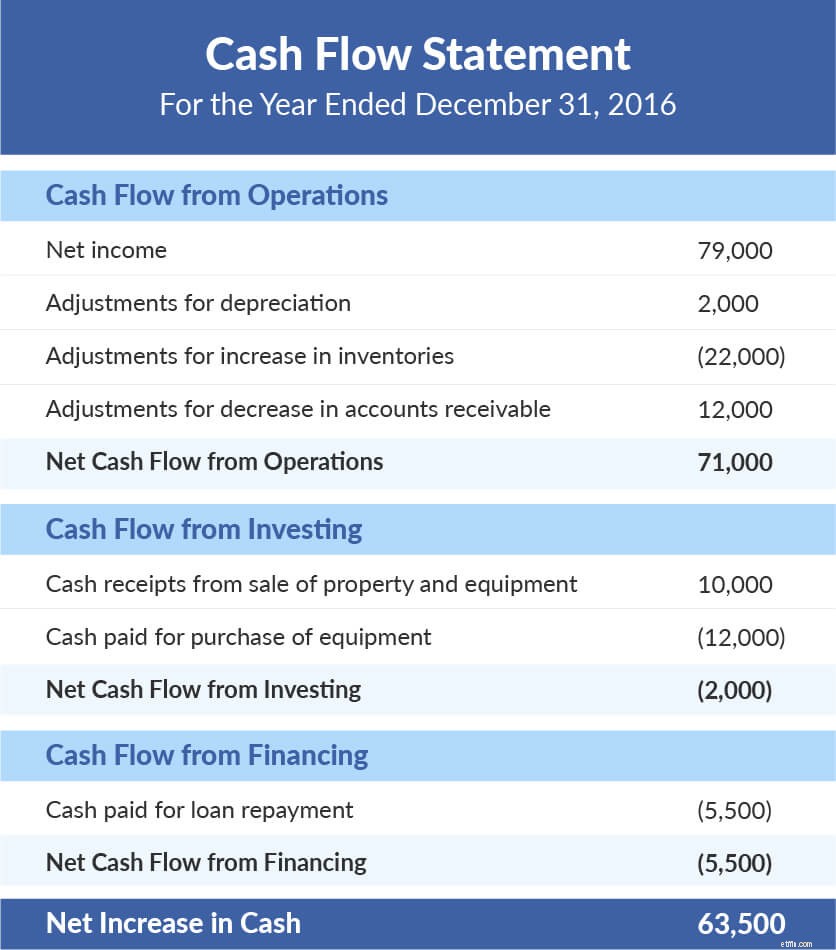

Hieronder vindt u een basiskasstroomoverzicht volgens de indirecte methode. Hoewel de sectie operaties verschilt van de directe methode, hebben beide methoden een regel voor de nettokasstroom uit operaties. Nogmaals, de getallen tussen haakjes zijn negatief.

Deze tabel toont een significante netto toename in contanten in vergelijking met het andere voorbeeld. Een bedrijf dat deze stijging genereert, wil misschien doorgaan met wat het doet. De netto kasstroom uit bedrijfsactiviteiten is voldoende om op zichzelf een positief kasstroomoverzicht te genereren, waar beleggers naar op zoek zijn.

Voor een gezond kasstroomoverzicht moet u klantbetalingen ontvangen. Met de online boekhoudsoftware van Patriot kunt u uw uitgaven en inkomsten bijhouden. En u kunt betalingen opnemen zodra ze binnenkomen. Probeer het vandaag nog gratis!

Dit is niet bedoeld als juridisch advies; voor meer informatie, klik hier.

Wat is een origineel bankafschrift?

Wat is dekking van contante schulden?

De voor- en nadelen van een kasstroomoverzicht

Een verticaal vergelijkend overzicht van de cashflow maken

Wat is een persoonlijk financieel overzicht?

Franchising om de cashflow te maximaliseren

Wat is vrije cashflow? Hoe FCF berekenen?