Doe een stap terug en denk hier eens over na:hoe goed ben je echt ken je je klanten? Als u een bedrijf heeft waar geld bij betrokken is, zoals een bank of verzekeringskantoor, kan het de moeite waard zijn om uw due diligence te doen als het om uw klanten gaat.

Het proces van het kennen van uw klant en het verifiëren van de identiteit van uw klant is een gangbare praktijk geworden bij veel kleine bedrijven. Leer hoe u uw klant leert kennen om te voorkomen dat u risicovolle of sluwe klanten aanneemt.

Ken uw klant of klant (KYC) is een proces waarbij een bedrijf de identiteit van een klant onderzoekt en verifieert voordat het zaken met hen doet. KYC geeft u toegang tot de potentiële risico's van een zakelijke relatie.

KYC-procedures zijn van cruciaal belang om u te helpen bij het analyseren en bewaken van risicovolle klanten. En KYC is een wettelijke vereiste om te voldoen aan anti-witwaswetten (AML).

Bedrijven van elke omvang kunnen de vruchten plukken van het kennen van hun klanten. Met KYC kunt u details over uw klanten te weten komen en voorkomen dat u zaken doet met onbetrouwbare of illegale bedrijven.

KYC kan ervoor zorgen dat u geen zaken doet met bedrijven die betrokken zijn bij:

KYC kan u ook helpen erachter te komen of uw klant betrouwbaar is als het om financiën gaat. U kunt controleren of klanten fiscale pandrechten hebben op hun bedrijf of faillissementskwesties.

Het idee om uw klanten te kennen heeft een lange weg afgelegd. En naarmate technologie en risico's evolueren, veranderen ook de wetten met betrekking tot het kennen van uw klant. Hieronder staan een paar wetten die het KYC-proces tot leven hebben gebracht.

In 1970 nam het Amerikaanse Congres de Bank Secrecy Act aan. De BSA is een wijziging van de Federal Deposit Insurance Act. De BSA vereist dat banken vijf soorten rapporten indienen bij het Financial Crimes Enforcement Network and Treasury Department:

De Amerikaanse Patriot Act van 2001 introduceerde KYC-regelgeving en maakte KYC verplicht voor alle banken in de Verenigde Staten. De Patriot Act hielp de KYC-vereisten op gang te brengen en ze te ontwikkelen tot wat ze nu zijn.

De wet vereist ook dat financiële instellingen voldoen aan strengere KYC-regels, waaronder het Customer Identification Program (CIP) en Customer Due Diligence (CDD).

Het CIP is ontwikkeld om het witwassen van geld, terrorismefinanciering, corruptie en andere illegale activiteiten te helpen beperken. Het belangrijkste doel van het CIP is dat u kunt verifiëren dat uw klanten zijn wie ze zeggen dat ze zijn.

De CIP vereist dat elke persoon die een financiële transactie uitvoert, zijn identiteit laat verifiëren. Financiële instellingen gebruiken CIP om personen te identificeren die transacties met hen willen uitvoeren.

Hoewel CIP bedrijven helpt bij het lokaliseren van risicovolle klanten, is het aan elk bedrijf om het risiconiveau te bepalen. Voer voor een succesvolle CIP een risicoanalyse van uw klant uit.

De Patriot Act vereist dat banken of bedrijven een melding van verdachte activiteiten indienen als ze illegale of ongebruikelijke activiteiten opmerken. Maar zonder de klanten te kennen, kunnen bedrijven niet aan deze eis voldoen. Om aan de KYC-regels te voldoen, komt CDD in het spel.

CDD is een belangrijk element bij het beheersen van risico's en het beschermen van u en uw bedrijf. Met CDD moet u de activiteiten van uw klanten identificeren en begrijpen. Vervolgens kunt u de informatie die u vindt gebruiken om te beoordelen hoe riskant ze zijn voor uw bedrijf.

Klantenonderzoek kan worden onderverdeeld in een aantal verschillende categorieën:

SDD wordt gebruikt in situaties waar het risico erg laag is en volledige CDD niet nodig is. U kunt bijvoorbeeld SDD doen voor een klant die accounts heeft met lagere waarden.

EDD is wanneer u aanvullende CDD-informatie over een klant verzamelt. Meestal doe je EDD voor klanten met een hoger risico om een beter inzicht te krijgen in hun zakelijke activiteiten.

In 2016 verplichtte het nieuwe Financial Crimes Enforcement Network, of FinCEN-regel, alle banken om de naam, geboortedatum, adres en burgerservicenummer te verzamelen van personen die 25% of meer van een aandelenbelang in een rechtspersoon bezitten. Eenmanszaken of verenigingen zonder rechtspersoonlijkheid zijn niet inbegrepen.

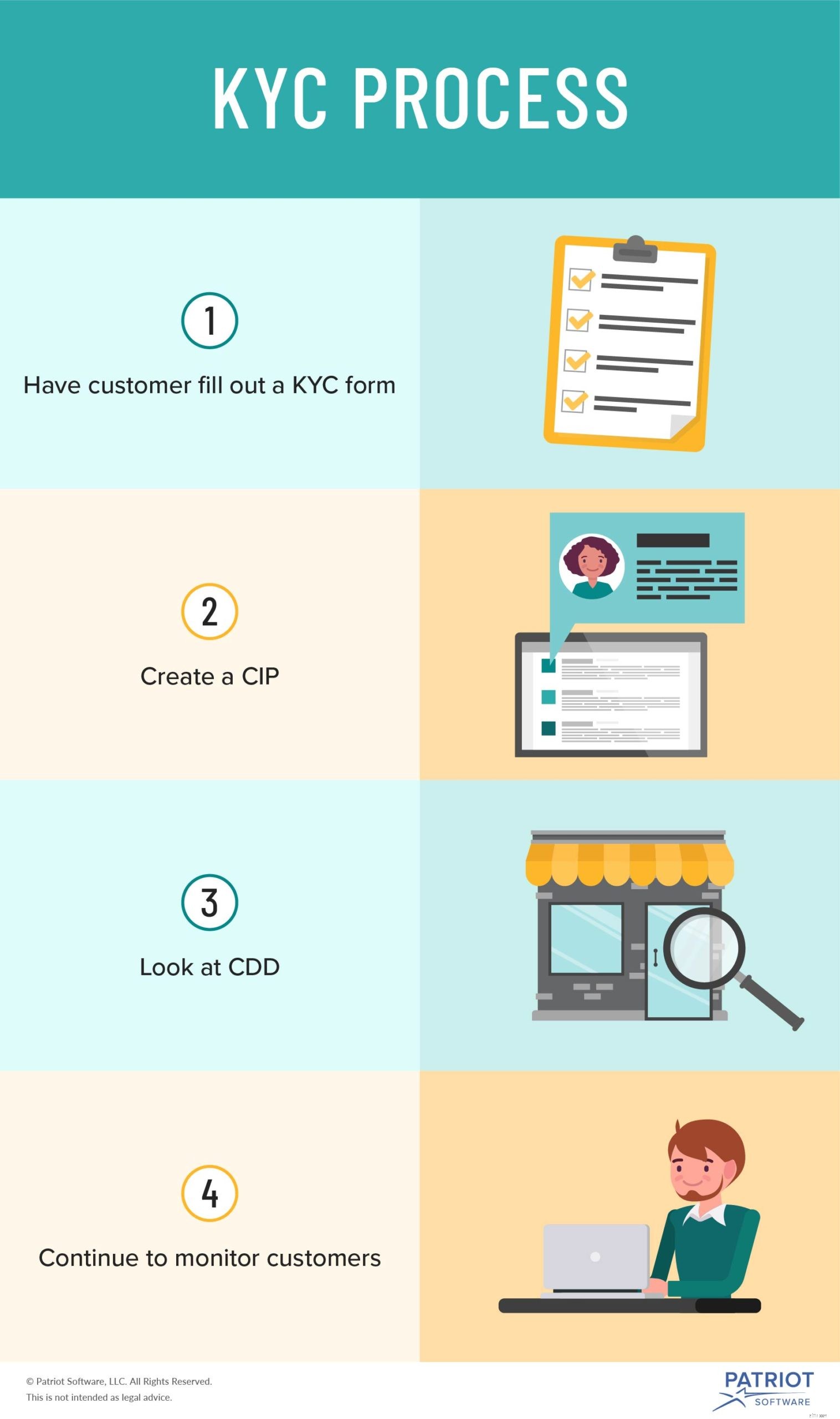

Hoewel elk bedrijf anders is, is het KYC-proces vergelijkbaar voor elk bedrijf dat zijn klant wil leren kennen. Klaar om je klant te leren kennen? Volg de onderstaande stappen.

Wanneer u zaken begint te bespreken met een potentiële klant, wees dan duidelijk over uw KYC-beleid.

Sommige bedrijven kiezen ervoor om potentiële klanten een KYC-formulier te laten invullen om hun klanten beter te leren kennen. Dit formulier bevat meestal het volgende van de klant:

Bedrijven kunnen ook een elektronisch formulier 'Ken uw klant' gebruiken om KYC-documenten te verzamelen. U kunt een elektronische identiteitsverificatie (bijv. Lexis Nexis) gebruiken om informatie over uw potentiële klanten te verzamelen. De KYC-gegevens die u elektronisch verzamelt, zijn doorgaans hetzelfde als een papieren KYC-formulier.

Om uw KYC-procedure te starten en compliant te blijven, moet u een klantidentificatieprogramma ontwikkelen.

Geef in uw CIP aan hoe u de identiteit van klanten gaat verifiëren. Vermeld om welke informatie u potentiële klanten vraagt en hoe u de verstrekte informatie gaat verifiëren.

Overweeg ook hoe u klanten op de hoogte stelt van uw KYC-beleid en identiteitsverificatieprocedure.

Kijk bij het onderzoeken van CDD naar zowel vereenvoudigde als verbeterde due diligence. Als uw klant riskant lijkt, neem dan extra tijd om het bedrijf (of individu) te onderzoeken om te verifiëren dat ze legitiem zijn.

Als extra CDD nodig is (ook wel EDD genoemd), kijk dan eens naar zaken als:

Nadat u de CDD voor een klant hebt voltooid, moet u beoordelen hoe riskant deze is. Overweeg om voor elke klant risicoprofielen te maken. Op die manier kun je klanten volgen en patronen zoeken.

Geef in uw KYC-beleid verschillende risiconiveaus of factoren aan. U kunt een klant bijvoorbeeld als een hoog risico beschouwen als deze veel hogere uitgaande transacties op zijn rekening heeft staan.

Nu denkt u misschien dat uw werk erop zit als u het risico van de klant inschat en zijn identiteit verifieert. KYC is echter een continu proces. Alleen omdat een klant geslaagd is voor uw KYC-test, betekent niet dat ze van de haak moeten zijn.

Blijf elk van uw klanten controleren op risicovolle activiteiten. Enkele factoren die u in de gaten moet blijven houden zijn:

Als u merkt dat een huidige of potentiële klant verdachte activiteiten heeft, moet u de zakelijke relatie zo snel mogelijk beëindigen. Afhankelijk van uw bedrijf kunt u of uw bank de activiteit melden.

Bankinstellingen kunnen een Suspicious Activity Report (SAR) indienen om ongebruikelijke klantactiviteiten te melden.

Klaar om uw boekhoudproces te stroomlijnen? Met de boekhoudsoftware van Patriot kunt u eenvoudig uw boeken beheren, rapporten bekijken en meer. Waar wacht je op? Ga vandaag nog aan de slag met uw zelfgeleide demo!

We staan altijd klaar om het gesprek gaande te houden. Geef ons een like op Facebook en deel uw mening over onze nieuwste artikelen.

Hoe weet u echt hoe u ervoor staat met pensioen?

Doet u uw financiële planning in een vacuüm?

Heeft u echt een CFO nodig voor uw kleine bedrijf?

Kent u uw cashflowstatistieken?

Heeft u echt een zakelijke verzekering nodig?

Moet u creditcards gebruiken om uw bedrijf te financieren?

Doet u genoeg om uw hoogste verdieners te beschermen?