Om een succesvol bedrijf te runnen, moet u een aantal risico's nemen. Maar het nemen van risico's betekent niet dat u niet een beetje risicobeheer doet voor kleine bedrijven om uw bedrijf te beschermen tegen verlies van geld. Hoewel u niet elke bedreiging kunt vermijden, kunnen sommige soorten zakelijke verzekeringen helpen de financiële klap te verminderen wanneer het onverwachte gebeurt.

Weet je niet zeker wat er beschikbaar is? Lees verder voor meer informatie over de dekkingsopties voor kleine bedrijven.

Helaas dekt de verzekering niet alles.

Helaas dekt de verzekering niet alles. Als u wordt getroffen door een natuurramp of een andere uitgeroepen noodsituatie, is er mogelijk andere hulp beschikbaar. Download voor meer informatie onze gratis gids over het navigeren door rampen en noodsituaties.

Ontvang mijn gratis gids!Zakelijke verzekeringsdekking kan een bedrijf beschermen tegen financiële verliezen in verband met kwalificerende gebeurtenissen, zoals materiële schade, letsel of verloren bedrijfsinkomsten. Net als een woningverzekering of autoverzekering vergoeden verzekeringsmaatschappijen u voor een deel of al uw verliezen als uw bedrijf wordt beïnvloed door gedekte gebeurtenissen.

Hier is een eenvoudig overzicht van hoe zakelijke verzekeringen werken:

U kunt verschillende soorten zakelijke verzekeringen kiezen op basis van uw branche en behoeften. De verzekering waarvoor u zich aanmeldt, bepaalt tegen welke potentiële gebeurtenissen uw bedrijf is beschermd.

Wacht niet om erachter te komen welke soorten verzekeringen u nodig heeft tot nadat u schade heeft geleden. Voorkom een dure ramp door uw bedrijf in een vroeg stadium te beschermen.

U vraagt zich misschien af Welk type zakelijke verzekering heb ik nodig? Voordat u zich aanmeldt voor alle beschikbare verzekeringen, moet u de belangrijkste risicofactoren van uw bedrijf beoordelen. Begrijp vervolgens de basisprincipes van wat elk type verzekering voor kleine bedrijven dekt.

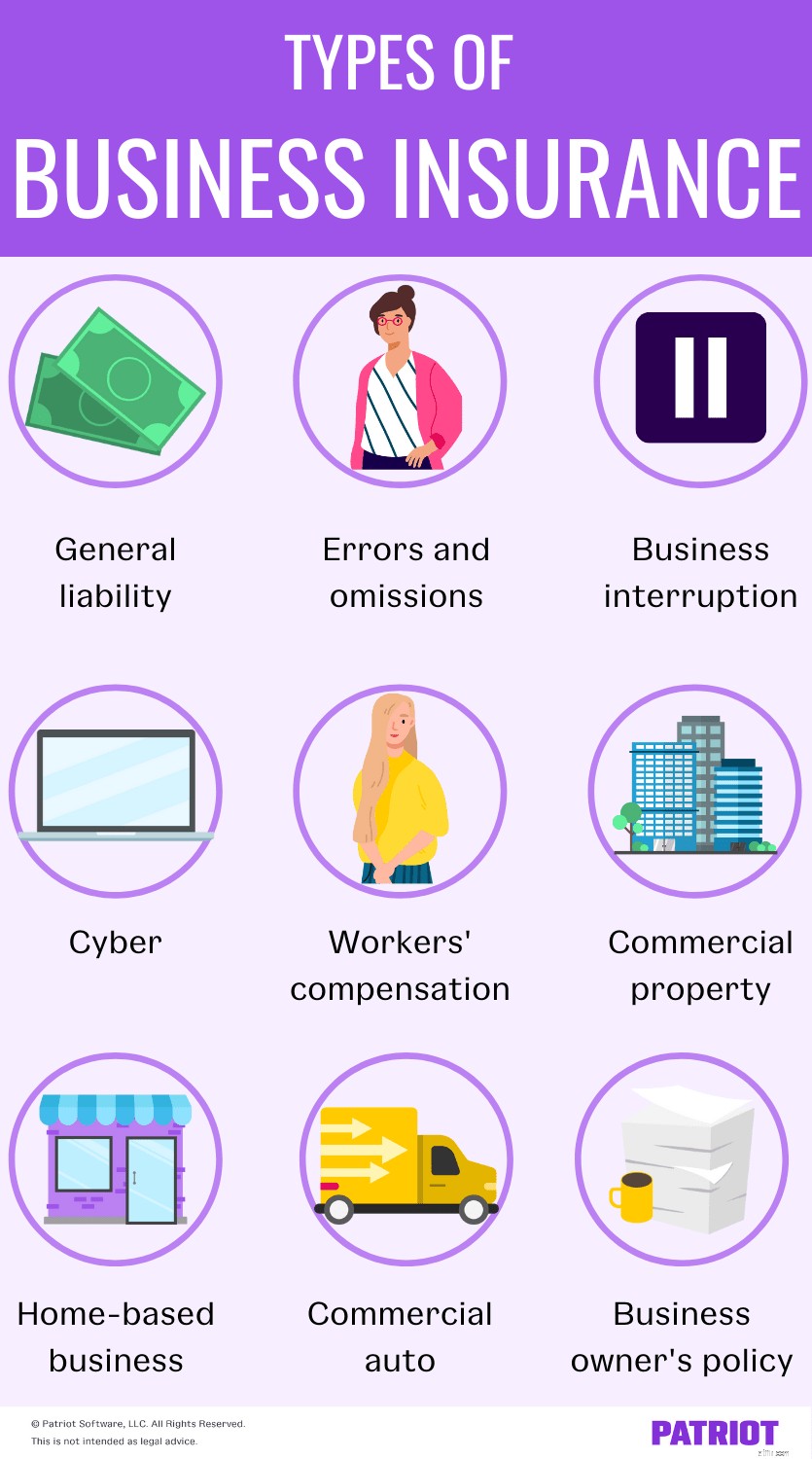

Bekijk deze negen soorten verzekeringen voor kleine bedrijven die u mogelijk nodig heeft om uw bedrijf te beschermen.

Algemene aansprakelijkheidsverzekering (GL) beschermt uw bedrijf als u wordt geconfronteerd met schade aan eigendommen, lichamelijk letsel of persoonlijk letsel veroorzaakt door operaties. Fouten in uw bedrijfsvoering kunnen iemand of diens eigendom fysiek schaden, iemands reputatie schaden of inbreuk maken op de privacy.

Algemene aansprakelijkheidsverzekering helpt dekken:

U heeft bijvoorbeeld een bouwbedrijf. Als bedrijfsactiviteiten schade toebrengen aan eigendommen van een klant, zou de algemene aansprakelijkheidsverzekering de kosten van de schade dekken.

Houd er rekening mee dat een algemene aansprakelijkheidsverzekering niet elk type claim dekt. Neem contact op met verzekeringsmaatschappijen om te weten wat voor soort claims ze dekken.

U kunt zelf een algemene aansprakelijkheidsverzekering afsluiten. Of u kunt het bundelen met een eigendomsverzekering onder het polisverzekeringsplan van een bedrijfseigenaar (later uitgelegd).

Wie zou dit type verzekering moeten krijgen? Overweeg om uw bedrijf te beschermen met een algemene aansprakelijkheidsverzekering als u klanten persoonlijk ziet, toegang heeft tot hun eigendommen of hun bedrijf vertegenwoordigt.

Een fouten- en verzuimverzekering (E&O) of een beroepsaansprakelijkheidsverzekering dekt claims van klanten tegen uw bedrijf. Als u een service levert die niet aan de beloofde resultaten voldoet, kan een klant u aanklagen.

E&O-verzekering dekt:

Wie zou dit type verzekering moeten krijgen? U moet een E&O-verzekering hebben als u aanbevelingen, begeleiding, advies of diensten geeft. Veelvoorkomende bedrijfseigenaren die dit soort zakelijke verzekeringen hebben, zijn onder meer artsen, advocaten, accountants en evenementenplanners.

Een bedrijfsonderbrekingsverzekering of bedrijfsinkomensverzekering is een dekking die gederfde inkomsten vervangt als zich een ramp voordoet (bijvoorbeeld storm, diefstal, enz.) en u tijdelijk moet sluiten.

Bedrijfsonderbrekingsverzekering kan kosten dekken zoals:

Over het algemeen is een onderbrekingsverzekering onderdeel van de polisverzekering van een ondernemer. Als u uw bedrijf wilt beschermen tegen rampen, neem dan contact op met verzekeraars om te zien hoeveel onderbrekingsdekking beschikbaar is.

Wie zou dit type verzekering moeten krijgen? Ondernemers met een fysieke bedrijfslocatie kiezen doorgaans voor een onderbrekingsverzekering.

Een cyberverzekering is een dekking die bedrijfseigenaren kan beschermen tegen cyberaanvallen en hackdreigingen. Houd er rekening mee dat het cyberaanvallen niet voorkomt - het helpt u alleen met de kosten als u er het slachtoffer van wordt.

Dit type zakelijke verzekering dekt de kosten van:

Wie zou dit type verzekering moeten krijgen? Bedrijven die omgaan met alle soorten persoonlijk identificeerbare informatie (PII) kunnen een cyberverzekering overwegen.

Arbeiderscompensatie is een door de staat verplichte verzekering die bedrijven beschermt als een werknemer ziek of gewond raakt tijdens het werk. De meeste staten vereisen dat bedrijven dit soort zakelijke verzekeringen hebben.

Werknemerscompensatie dekt:

Over het algemeen kunt u een arbeidsongevallenverzekering afsluiten via een particuliere verzekeringsmaatschappij. U moet echter dekking voor werknemersverzekeringen krijgen via een staatsfonds als u zaken doet in North Dakota, Ohio, Washington of Wyoming.

Wie zou dit type verzekering moeten krijgen? Doorgaans moeten bedrijven met werknemers zich aanmelden voor een arbeidsongevallenverzekering.

Een commerciële eigendomsverzekering beschermt de materiële activa van uw bedrijf tegen verliezen. Wat zijn materiële activa? Het zijn de fysieke activa die waarde toevoegen aan uw bedrijf, inclusief uw gebouw, inventaris, bewegwijzering en apparatuur.

In het bedrijfsleven kunnen brand, stormen of andere natuurrampen schade toebrengen aan uw fysieke eigendommen. Diefstal of vandalisme kan ook schade toebrengen aan eigendommen van uw bedrijf.

Commerciële eigendomsverzekering helpt de kosten te dekken van:

Wie zou dit type verzekering moeten krijgen? Bedrijven met fysieke activa moeten overwegen om een verzekering voor commercieel onroerend goed af te sluiten.

Een bedrijfsverzekering op huisbasis dekt zakelijke verliezen die zich in uw huis voordoen. Een op huis gebaseerde zakelijke verzekering gaat verder dan de verzekering van de huiseigenaar of huurder om zakelijke te dekken verliezen.

Een zakelijke thuisverzekering dekt:

Wie zou dit type verzekering moeten krijgen? Thuisgebaseerde bedrijven kunnen overwegen om zich aan te melden voor dit type verzekering voor kleine bedrijven. U kunt ook kijken naar zakelijke verzekeringen aan huis als mensen (bijvoorbeeld klanten, werknemers, partners) uw huis binnenkomen voor zakelijke activiteiten.

Een commerciële autoverzekering dekt voertuigen (bijv. auto's, vrachtwagens, bestelwagens) die u gebruikt om uw bedrijf te runnen. Dit type verzekering voor kleine bedrijven is vergelijkbaar met een persoonlijke autoverzekering.

Deze soorten polissen dekken:

Commerciële autoverzekeringen bieden verschillende opties in geschiktheid, dekkingen en limieten dan persoonlijke polissen. U kunt veel voertuigen laten dekken onder een commerciële autoverzekering.

Wie zou dit type verzekering moeten krijgen? U kunt een commerciële autoverzekering overwegen als u vaak voertuigen gebruikt om uw bedrijf te runnen. Voorbeelden van bedrijven met dit type verzekering voor kleine bedrijven zijn onder meer vrachtwagen-, ploeg- en bezorgbedrijven.

De Business Owner's Polis (BOP)-verzekering bundelt de basisdekking voor eigendoms- en aansprakelijkheidsrisico's in één pakket.

Een betalingsbalans kan kosten dekken die verband houden met:

De BOP-verzekering biedt geen dekking voor E&O en bedrijfswagens. Ook arbeidsongeschiktheids-, ziektekosten- en arbeidsongeschiktheidsverzekeringen vallen niet onder een BOP. U kunt andere soorten verzekeringen (zoals die in dit artikel worden genoemd!) toevoegen aan een BOP.

Wie zou dit type verzekering moeten krijgen? Elke ondernemer zou moeten overwegen om een bedrijfsverzekering af te sluiten. Onder een BOP krijg je andere soorten verzekeringen (bijvoorbeeld algemene aansprakelijkheid, bedrijfsonderbreking en eigendom) gebundeld.

Dit artikel is bijgewerkt vanaf de oorspronkelijke publicatiedatum van 12 mei 2016.

Kunt u $ 72.000 per jaar betalen voor langdurige zorg?

Levensverzekeringen kopen

Verzekeringen voor zelfstandigen:7 belangrijke dekkingstypes

Is een pop-upwinkel geschikt voor uw bedrijf?

Is een microlening geschikt voor u?

Is een incubator iets voor jou?

Heeft u echt een zakelijke verzekering nodig?