Maar wat het ook mag zijn, de meeste Amerikanen zijn er behoorlijk slecht aan toe als zich een dure kwestie voordoet.

Vanwege een gebrek aan voorbereiding worden mensen vaak gedwongen creditcardschulden op te bouwen om de kosten te betalen of krijgen ze talloze late aanmaningen met extra kosten, waardoor ze feitelijk met steeds meer rekeningen blijven zitten, waardoor je de kans krijgt om dat geld weg te stapelen.

Maar wat nog beangstigender is, is het gebrek aan spaargeld dat de groepen van 35 jaar en jonger hebben gespaard. Of dat nu voor een noodfonds is of voor pensioen.

In een Business Insider-artikel hebben ze de spaarrentes onderverdeeld in verschillende categorieën, op basis van gegevens uit de Survey of Consumer Finances van de Federal Reserve.

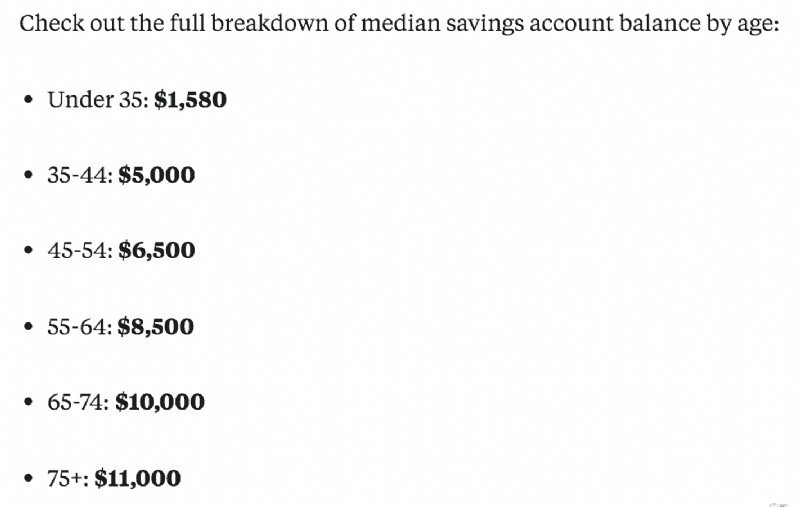

Ten eerste het gemiddelde spaarrekeningsaldo naar leeftijd, dat er niet al te best uitzag:

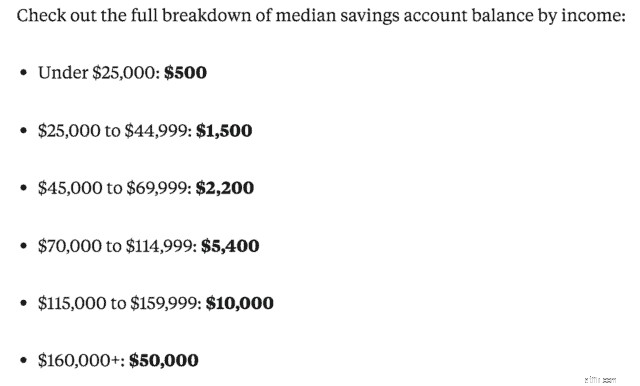

Een ander deel dat ze uitsplitsten, was het gemiddelde spaarrekeningsaldo naar inkomen:

Het is begrijpelijk dat hogere verdieners meer geld kunnen sparen en dat hoe ouder mensen worden, hoe meer geld ze zullen hebben omdat de tijd aan hun kant staat.

Het is ook logisch dat de groep van 35 jaar en jonger weinig spaargeld heeft om een aantal redenen:studieleningen afbetalen, gewoon hun carrière ontwikkelen, misschien nog naar school gaan, enz.

Uiteraard kan al het bovenstaande aan andere zaken toegeschreven worden, dit zijn slechts enkele voorbeelden.

Maar we weten ook dat mensen met een laag inkomen enorme pensioen- of spaarfortuinen hebben vergaard, dus een gebrek aan inkomen is niet noodzakelijkerwijs de hoofdoorzaak.

Voordat ik erin duik, weet ik dat het daar moeilijk kan zijn. Stagnerende lonen, stijgende studieschulden, baanverlies, etc. Iedereen heeft een unieke situatie, maar velen zouden ook financieel beter af zijn als ze dit ene ding zouden doen. Weet jij wat het is?

Leef onder je stand.

In theorie is het een vrij eenvoudig concept, maar soms is het voor mensen op de lange termijn veel moeilijker te volgen. Dit is voor veel mensen een groot probleem en de meesten beseffen het misschien niet eens.

De korte definitie van onder je stand leven is simpel:je zou minder moeten uitgeven dan je verdient, slimme aankoopbeslissingen moeten nemen en niet van salaris tot salaris moeten leven.

Of het nu gaat om het degraderen van uw auto, het wonen in een betaalbaar appartement of huis, het niet elke dag uit eten gaan, etc.

Dit kan ook samenvallen met de zinsnede:“Keeping up with the Joneses.”

We zijn zo bezorgd over wat anderen hebben:mooie auto's, grote huizen, dure sieraden, nieuwe kleding, enzovoort, dat we, of we het nu opzettelijk doen of niet, onze eigen bezittingen blijven kopen en upgraden.

Natuurlijk zijn er momenten waarop het oké is om jezelf te trakteren, maar het moet zo nu en dan gebeuren.

Ik heb een paar jaar geleden persoonlijk moeite gehad met het leven onder je stand, voordat ik me echt in de persoonlijke financiën stortte.

Ik kocht meteen een nieuwe auto toen ik mijn eerste baan kreeg, verbleef in een appartement dat ik me destijds nauwelijks kon veroorloven, enz. Dit alles was niet opzichtig of opschepperig, maar ik wilde onafhankelijk zijn.

Ik maakte toevallig de verkeerde financiële stappen en was impulsief bij het nemen van beslissingen.

Ik denk dat een grote misvatting over het leven onder je stand automatisch inhoudt dat je extreem zuinig moet zijn, tot op het punt dat het goedkoop is. Of dat je een kaal leven moet leiden.

Maar dat is niet waar.

Je kunt nog steeds een leuke tijd hebben en van het leven genieten, zonder dat je elke week geld hoeft te verzinnen voor een rekening of voor een noodgeval.

Dat is stressvol en niet goed voor uw portemonnee, en nog belangrijker:niet goed voor uw gezondheid.

Een groot deel hiervan heeft ook te maken met hoe je denkt dat je vanuit financieel oogpunt naar anderen kijkt.

Je vriend krijgt bijvoorbeeld een gloednieuwe auto. En je wilt niet het gevoel hebben dat je in de steek wordt gelaten of dat ze je veroordelen omdat je de afgelopen tien jaar in dezelfde oude auto hebt gereden.

Maar vaak zijn dat de mensen die in de valkuil zijn gelopen omdat ze niet onder hun stand leven en waarschijnlijk niet veel gespaard hebben of die het financieel moeilijk hebben. Wees comfortabel met uw financiën en maak u geen zorgen over hoe anderen u zien.

Een geweldig boek waarin veel hierover wordt gesproken en een van mijn favoriete geldboeken is The Millionaire Next Door:The Surprising Secrets of America’s Wealthy , door Thomas J. Stanley en William D. Danko.

De auteurs bespreken hoeveel van de miljonairs er zijn, je zou het nooit weten, omdat ze niet doen alsof ze geld hebben, het zich niet kunnen permitteren om uit te geven, of grotere en betere dingen kopen. Een echte aanrader.

Het kan een beetje een uitdaging zijn om erachter te komen waar u financieel de fout ingaat, maar het is gemakkelijker dan u denkt. Je zult moeten gaan zitten en de waarheid onder ogen zien.

Maar hier zijn enkele dingen die u kunt doen om ervoor te zorgen dat u onder uw stand gaat leven.

Het eenvoudigste dat u nu kunt doen, is een lijst maken van alle dingen waar u vaak geld aan uitgeeft. Kijk naar die lijst en kijk welke dingen nodig zijn en welke dingen je levenskwaliteit niet echt verbeteren.

Kijk je geen tv? Zeg de kabel op en ga voor een goedkopere optie zoals Netflix. Een paar keer per week uit eten? Verminder het tot één keer per week of tot één keer per maand.

Soms realiseren we ons niet eens hoeveel dingen we uitgeven die we echt niet zouden missen als we het niet hadden.

Ik heb de kabel doorgesneden, bezuinigd op restaurants en koop zelden nieuwe dingen. En eerlijk gezegd, toen het eenmaal weg was, heb ik het niet meer gemist en was het gemakkelijker om te voorkomen dat ik weer in de val trapte. U kunt een dienst als Trim gebruiken om u te helpen bij het onderhandelen over rekeningen en het vinden van ongewenste abonnementen.

Een grote moordenaar voor de millennials en de jongere generatie zijn de groeiende en drukkende rentetarieven op studieleningen. Dit kan echter ook van toepassing zijn op andere leningen die u heeft, bijvoorbeeld een autolening of zelfs creditcardrente.

Als je een hoge rente hebt op studieleningen, overweeg dan om te herfinancieren via een dienst als Credible, die een heleboel opties voor je heeft.

Met Credible kunt u vooraf gekwalificeerde herfinancieringstarieven voor studieleningen van kredietverstrekkers vergelijken zonder uw kredietscore te beïnvloeden. 100% gratis! Ga hier aan de slag.

Of als u een creditcard met een hogere rente heeft en een goede kredietscore heeft, komt u mogelijk in aanmerking voor een creditcard met saldooverdracht tegen een rente van 0% gedurende een bepaalde periode.

Let wel op transferkosten en andere kleine lettertjes. Maar dit kan je helpen wat gemakkelijker te ademen.

We willen allemaal mooie ruime huizen of een nieuwe auto waarvan we weten dat er geen problemen of ongelukken in zitten. Maar weet je, het is ook schadelijk voor je portemonnee.

Wacht niet met het kopen van het duurste huis dat de bank zegt dat u zich kunt veroorloven; zij lenen graag en geven u rente. En vergeet belastingen, verzekeringen en VvE’s niet, die kunnen oplopen.

En als u uw baan verliest of onverwachte kosten heeft, kunt u met een duur huis een wereld van pijn tegemoet gaan.

Daarom moet je niet het duurste huis kiezen dat je je kunt veroorloven, maar een huis zoeken dat je wat steun biedt. Zelfs als er wat updates nodig zijn, kun je het repareren.

Hetzelfde geldt bij de aanschaf van een auto. Een gloednieuwe auto wordt afgeschreven zodra u hem van de parkeerplaats afrijdt.

“De tweede keer dat je een nieuwe auto van de parkeerplaats rijdt, zal deze met maar liefst 11% van zijn waarde in waarde dalen, en kan hij in het eerste jaar tot 30% verliezen.” (Bron). Jawel!

Raad eens wie die fout maakte een paar maanden nadat hij na zijn studie aan zijn eerste grote jongensbaan was begonnen? Ja, ik.

De betalings- en rentetarieven waren niet verschrikkelijk, maar als je dat optelt bij de $ 400+ per maand aan studieleningen die ik betaalde, was dit waarschijnlijk geen slimme keuze. Les geleerd.

Er is niets mis met het kopen van een nieuwe auto als je daar de middelen voor hebt. Maar is het dan nog de moeite waard om na één jaar bijna 30% aan waarde te verliezen?

Het kopen van een gebruikte auto is de juiste keuze en u kunt nog steeds een gecertificeerde tweedehands auto aanschaffen om er zeker van te zijn dat het geen citroen is.

Voor de meesten van ons betalen we eerst onze rekeningen en eventuele kosten. Wat er dan nog overblijft, gaan we opzij voor ons spaargeld.

Klinkt als de juiste zet, omdat u anders te late kosten in rekening brengt of rekeningen naar claims ontvangt. Dat wil niemand.

Maar weet je wat er meestal gebeurt? Na rekeningen, uitgaven en het gebruik ervan voor andere dingen valt er eigenlijk weinig te besparen.

We zijn ons bewust van dat geld bij onze cheques en kunnen het gebruiken voor extra aankopen, waarna we besluiten geld over te maken om te sparen.

In plaats daarvan moet je je mentaliteit omkeren.

Wanneer u betaald krijgt, is het eerste wat u moet doen een vast bedrag naar uw spaargeld overmaken dat niet wordt aangeraakt. Dit zorgt ervoor dat u geen gemakkelijk toegankelijk geld bij uw cheques heeft om uit te geven en zorgt ervoor dat u beter kunt budgetteren voor uw rekeningen.

Hierdoor kunt u ook manieren vinden om uw spaarquote te verhogen en zo uw spaarrekening verder op te bouwen. De 'betaal jezelf eerst'-mentaliteit heeft mij geholpen bij het investeren en sparen, terwijl ik binnen een paar jaar nog steeds de schulden aanpak.

Wat doet u om onder uw stand te leven en uw spaargeld op te bouwen?

Hoe je door de handelsoorlog kunt blijven smokkelen?

Apothekers kunnen nu een weinig bekend spaargeheim op recept met u delen

Hoe vraagt u een belastingverlenging aan?

Dit is waarom u misschien online wilt bankieren

Wat dekt de GAP-verzekering?

Hoe dit EveryDollar-paar contant betaalde voor een vrachtwagen

Marge versus markering:grafiek, infographic en meer