Een deel van uw budget moet altijd besparingen bevatten. Misschien lukt het je niet om 20% van je inkomen opzij te zetten, zoals sommige experts aanbevelen. Dat is goed. Zelfs een paar dollar per week opzij zetten kan in de loop van de tijd behoorlijk oplopen.

elke maand. Heb je echt elke dag behoefte aan een take-out koffie of broodje? In de loop van een jaar kun je mogelijk honderden of zelfs duizenden dollars besparen door je lunch in te pakken of koffie in een thermoskan te doen.

elke maand. Heb je echt elke dag behoefte aan een take-out koffie of broodje? In de loop van een jaar kun je mogelijk honderden of zelfs duizenden dollars besparen door je lunch in te pakken of koffie in een thermoskan te doen.

Compounding is elk rendement dat is verdiend op uw hoofdsom, plus uw eerdere rendementen.

Ontdek

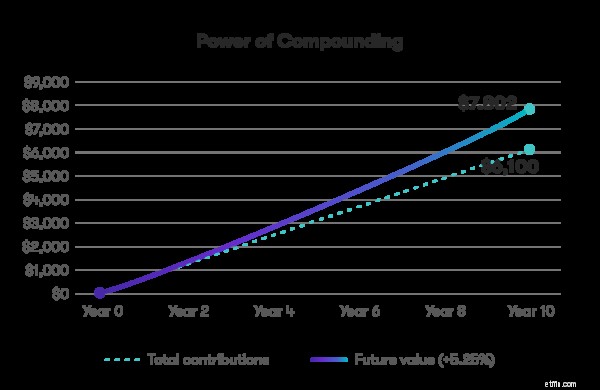

Ontdek Laten we eerst de samenstelling uitleggen. Compounding is in wezen een sneeuwbaleffect met betrekking tot de rente of inkomsten die uw geld kan maken, omdat het in de loop van de tijd meer rente of een ander rendement oplevert. Bijvoorbeeld, als u begint met $ 100 en tien jaar lang $ 50 per maand opzij zet, met een jaarlijks rendement van 5,25%. Je hebt iets meer dan $ 7.800, maar je hebt slechts $ 6.100 weggezet. Compounding kan ongeveer $ 1.700 toevoegen aan wat u bespaart.

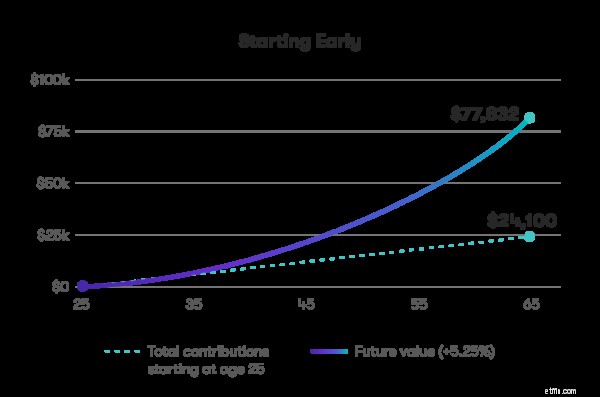

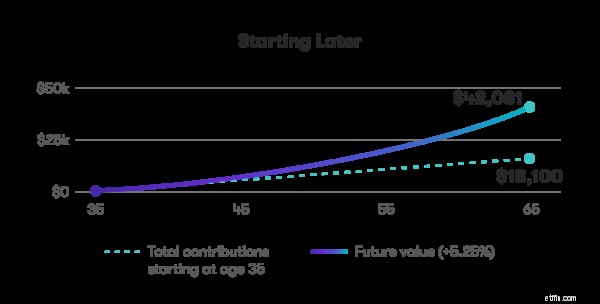

Laten we u nu laten zien hoe de tijd aan uw zijde kan werken. Hoe eerder u begint met beleggen, hoe meer geld voor u kan werken door de kracht van compounding. Let op het verschil tussen hoeveel iemand kan besparen tegen de tijd dat hij 65 is als hij op 25 begint, en wanneer hij begint op 35.

Voor beide grafieken gaan we ervan uit dat u begint met $ 100 en elke maand $ 50 opzij zet, met een jaarlijks rendement van 5,25%. De persoon die op 25 begint, zal in de komende 40 jaar in totaal $ 24.100 besparen, vergeleken met de persoon die op 35 begint, die $ 18.100 zal besparen.

Maar de persoon die op 25 begint, zal bijna twee keer zoveel geld hebben, alleen omdat hij tien jaar eerder is begonnen.

Door vroeg te beginnen, bespaart de persoon die op 25 begint $ 24.100 tegen de tijd dat hij 65 is. Compounding voegt $ 53.732 extra toe, voor een totaal van $ 77.832.

Door later te beginnen, zal de persoon die begint met beleggen op 35 $ 18.100 besparen tegen de tijd dat hij 65 is. Compounding voegt $ 23.981,88 toe voor een totaal van $ 42.081,88

Zoals je kunt zien, krijgt de persoon die tien jaar eerder begint bijna twee keer zoveel geld, ook al besparen ze slechts $ 6.000 dollar meer. Het extra geld dat de persoon die langer investeert, zou kunnen krijgen, is allemaal te danken aan de kracht van tijd en samenstelling.

Hoe eerder u begint met sparen en beleggen, hoe beter. Op Stash kun je beginnen met beleggen met elk bedrag in dollars. U kunt een gediversifieerde portefeuille van aandelen, ETF's en obligaties creëren op basis van uw risicovoorkeuren met de Portfolio Builder-tool van Stash.

Met Auto-Stash kunt u bijdragen aan uw investeringen volgens een regelmatig schema dat voor u werkt. Door uw beleggingsstrategie te automatiseren, kunt u de kracht van compounding maximaliseren zonder uzelf eraan te herinneren regelmatig te beleggen.

De kracht van componeren

Compounding is een van de belangrijkste lessen voor beginnende beleggers om te begrijpen. Dit verhaal legt uit hoe uw geld geld kan verdienen als het in de loop van de tijd inkomsten en rente opbouwt.

Lees onze leergids over pensioensparen, waarin wordt uitgelegd waarom het belangrijk is om zo vroeg mogelijk te beginnen met sparen. We zullen u ook vertellen over de verschillende pensioenrekeningen die u kunt opzetten en hoe een Roth IRA verschilt van een traditionele IRA.

Een noodfonds opzetten

Voordat u begint met beleggen, is het het beste om wat spaargeld opzij te zetten voor die momenten in uw leven waarop zich onverwachte uitgaven voordoen. We leggen uit wat een noodfonds is en hoe je er een opzet.

Vervroegd met pensioen gaan - Tips om te investeren en geld te besparen

Vrouwen beginnen achter de 8-ball als het gaat om sparen en beleggen. Hier leest u hoe u dingen in een hogere versnelling kunt zetten.

Wat is AgeUp en hoe kan het u helpen?

Wat is het verschil tussen sparen en beleggen?

Wat gebeurt er als je geen geld meer hebt voor de universiteit (en hoe je dit kunt vermijden)

Wat is margehandel en hoe kan het mij helpen geld te verdienen?

Wat is een autoaandeel en hoe kan het u geld besparen?