Gen Z is comfortabel, zelfverzekerd en spaart meer dan ooit voor pensioen.

Dat blijkt uit het recente onderzoek van de Principal Financial Group onder 'superspaarders', mensen die 90% of meer van het maximaal mogelijke bedrag bijdragen aan door de werkgever gesponsorde plannen, of die een bijdrage van 15% of meer aan die rekeningen hebben betaald via hun salaris.

Door de werkgever gesponsorde plannen, waaronder 401(k)- en 403(b)-accounts, stellen de meeste gebruikers in staat om jaarlijks tot $ 19.500 bij te dragen.

En u hoeft niet alleen een grootverdiener te zijn om een superspaarder te zijn. Meer dan de helft van de ondervraagden verdient jaarlijks minder dan $ 100.000. En bijna een kwart van de respondenten verdient minder dan $ 50.000 per jaar. Meer dan de helft van de ondervraagde superspaarders schatte dat ze in 2021 $ 20.000 of meer hebben bespaard. Het hoogste percentage - 31% - van de respondenten schat dat ze in 2021 $ 20.000 tot $ 29.999 hebben bespaard.

Uit het onderzoek blijkt dat het voor Gen Z mogelijk is om vooruitgang te boeken bij het sparen voor pensioen en andere toekomstige doelen, ongeacht hun inkomen.

Het onderzoek ondervroeg 1.408 mensen tussen 19 en 56 jaar die een pensioenregeling hebben bij een werkgever. Van de ondervraagden identificeert 43% zich als Gen X, 49% maakt deel uit van Gen Y, ook bekend als millennials, en 8% is lid van Gen Z.

Gen Z, die door Pew Research Center wordt gedefinieerd als mensen geboren na 1996, heeft niet zoveel media-aandacht gekregen als millennials, omdat het een kleinere demografie is en voor het grootste deel nu pas aan het werk gaat. Gen Z staat ook voor een unieke reeks uitdagingen, aangezien ze hun volwassen leven ingaan met een economie die wordt gekenmerkt door de Covid-19-pandemie.

Hoewel Gen Z de jongste generatie was die werd ondervraagd, zijn ze nog steeds goed voor bijna 10% van de superspaarders in het onderzoek. Die Gen Z-respondenten voelen zich comfortabel over het heden en positief over de toekomst. Achtenzeventig procent van de Gen Z-superspaarders omschrijft hun huidige financiële situatie als 'comfortabel'. Bijna driekwart van de Gen Z-respondenten voelt zich comfortabel bij het proces van pensioenplanning. Zes-zeven procent van de ondervraagde Gen Z-spaarders zei ervan overtuigd te zijn dat ze genoeg geld zullen hebben om comfortabel te leven als ze met pensioen gaan.

| 0 Gen Z 0 Millennials 0 Gen X |

Het verhogen van de bijdragen aan pensioensparen is zelfs een topprioriteit voor Gen Z-superspaarders, waarbij 33% van de respondenten zegt dat dit het belangrijkste doel is waar ze naar toe werken. (Sparen voor een grote aankoop, zoals een huis, was het belangrijkste doel voor 61% van de Gen Z-respondenten.)

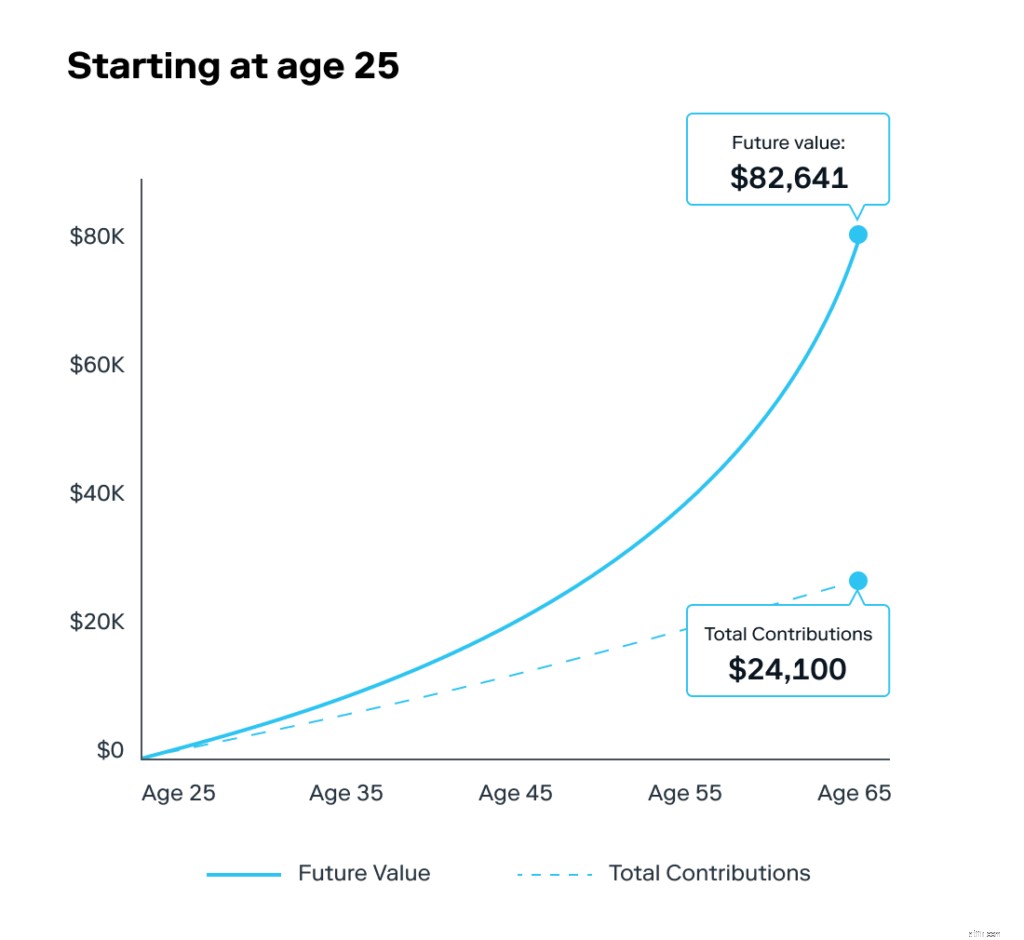

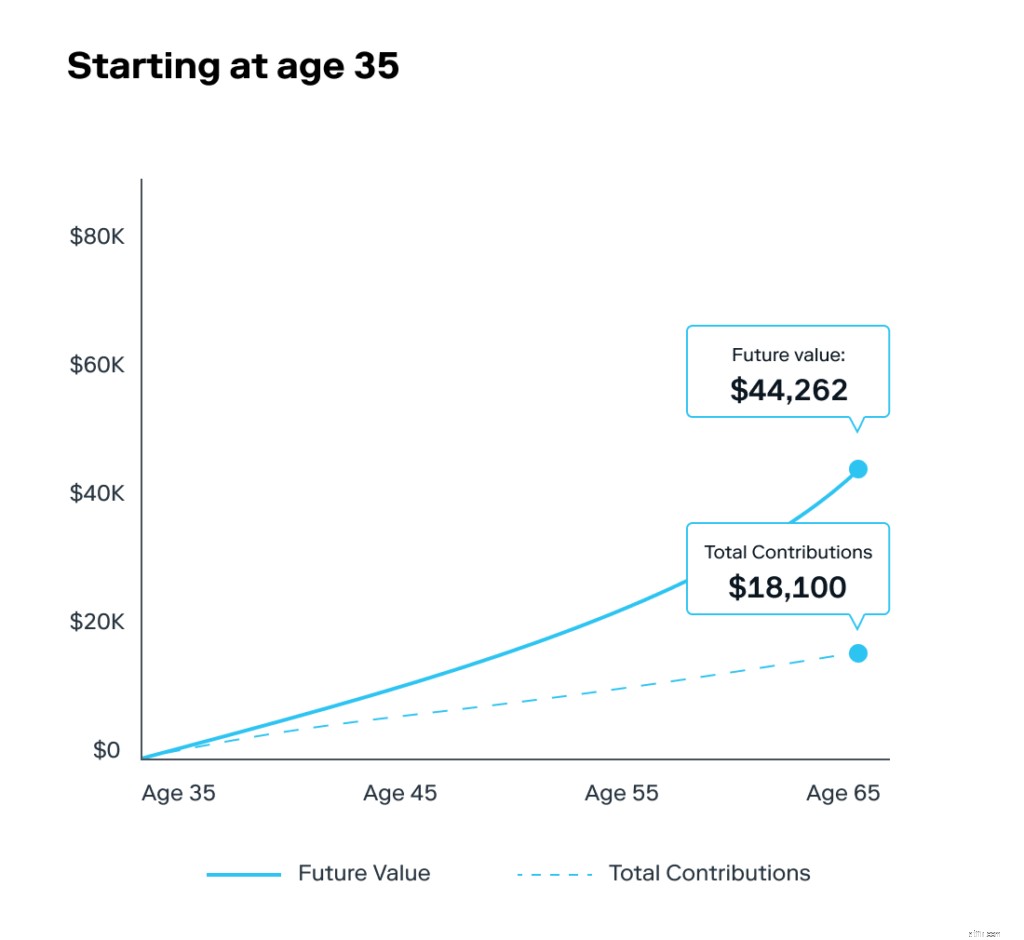

En Gen Z lijkt te begrijpen dat het belangrijk is om zo vroeg mogelijk met pensioensparen te beginnen. Van alle ondervraagde groepen zei 71% dat ze op hun twintigste begonnen te sparen voor hun pensioen. Het hoogste percentage, 16%, zei dat ze begonnen op 22-jarige leeftijd, wat ongeveer de leeftijd is waarop veel mensen afstuderen en aan het werk gaan.

Aangezien de meeste leden van Gen Z net in de twintig zijn, toont het onderzoek aan dat u een superspaarder kunt zijn en vroeg kunt beginnen met sparen voor uw pensioen. Stash heeft enkele suggesties om je op weg te helpen.

Als u een pensioenrekening heeft, kunt u beginnen met sparen voor de toekomst, en als u er nog geen heeft, kunt u overwegen er een te openen. Met Stash kunt u een individuele pensioenrekening (IRA) openen. U kunt een IRA gebruiken om geld opzij te zetten voor de toekomst, vooral als u geen door de werkgever gesponsord plan hebt. Er zijn twee soorten IRA's:traditioneel en Roth. Traditionele IRA's worden vaak belastinguitgestelde rekeningen genoemd omdat u geen belasting over dat geld betaalt totdat u zich bij pensionering van de rekening terugtrekt. Aan de andere kant levert u bijdragen aan een Roth IRA na belastingen, dus u betaalt geen belasting over het geld wanneer u geld opneemt.

Een traditionele IRA wordt gefinancierd met uw dollars vóór belastingen, dus het geld dat u bijdraagt aan uw traditionele IRA kan uw jaarlijkse belastingaanslag verlagen.

Er zijn jaarlijkse limieten voor wat u kunt bijdragen. U kunt elk jaar maximaal $ 6.000 opzij zetten. Zodra u 50 jaar of ouder bent, kunt u jaarlijks tot $ 7.000 bijdragen.

Na de leeftijd van 59 ½ kunt u zonder boete geld van de rekening halen. Op de leeftijd van 70 1/2 bent u door de IRS eigenlijk verplicht om geld van uw rekening te halen. Dit wordt een vereiste minimumverdeling (RMD) genoemd.

RMD's zijn het bedrag dat u moet opnemen van uw traditionele IRA vanaf de leeftijd van 70 ½. Het bedrag wordt bepaald door een IRS-formule die de levensverwachting en de rekeningwaarde omvat.

U financiert daarentegen een Roth met het geld waarover u al belasting heeft betaald (uw netto-inkomen). Zodra u geld op het account heeft gestort, kunnen uw inkomsten belastingvrij groeien.

Roth IRA's hebben ook jaarlijkse contributielimieten, wat betekent dat u slechts $ 6.000 kunt inleggen. Als u echter 50 jaar of ouder bent, kunt u, net als bij een traditionele IRA, tot $ 7.000 bijdragen.

Als je 59 ½ bent, heb je toegang tot dit geld zonder een boete te betalen. In tegenstelling tot een traditionele IRA waarbij u op 70 ½-jarige leeftijd geld van uw rekening moet halen (of 72 jaar als uw 70e verjaardag 1 juli 2019 of later is), kunt u uw Roth IRA blijven toevoegen zolang u Leuk vinden. (Er zijn limieten op basis van inkomen en belastingaangiftestatus, waarover u hier meer kunt lezen.)

Als u al een pensioenrekening heeft, inclusief een IRA of een door de werkgever gesponsorde 401 (k), kijk dan of u de maximale bijdragelimiet op die rekeningen kunt verhogen of zelfs bereiken. Een manier om prioriteit te geven aan sparen, is door een budget te maken met ruimte voor uitgaven, sparen en beleggen. Overweeg om het budget 50-30-20 te gebruiken, dat 50% toewijst aan noodzakelijke uitgaven, 30% aan niet-essentiële kosten en 20% aan sparen en beleggen.

Naast het hebben van een pensioenrekening, kan beleggen in een effectenrekening u helpen spaargeld op te bouwen. Beleggen heeft de neiging om uw geld te helpen beschermen tegen de effecten van inflatie. Hoewel alle beleggingen risico's met zich meebrengen, kan het beleggen van uw geld u helpen de inflatie voor te blijven.

Vergeet niet om de Stash Way te volgen, onze filosofie voor beleggen, waaronder het regelmatig beleggen van kleine hoeveelheden geld in een gediversifieerde portefeuille.

Hoe weet u wanneer u met pensioen kunt gaan

Ja, u kunt sociale zekerheid innen van een ex-echtgenoot:hier leest u hoe

Hoe vaak kunt u een IRA-account overdragen?

Hoe u kunt investeren in de Metaverse

6 tips over hoe u een geldcoach kunt zijn

Welke gevolgen een datalek voor u kan hebben

Hoe kun je bitcoins gebruiken?