(Deze pagina kan affiliatielinks bevatten en we kunnen kosten verdienen aan in aanmerking komende aankopen zonder extra kosten voor u. Zie onze openbaarmaking voor meer informatie.)

Een van de beste vuistregels voor het plannen van uw pensioen is om vroeg te beginnen met sparen en nooit voortijdig het geld aan te raken dat u voor uw pensioen heeft gereserveerd.

Als je hebt gewacht met sparen, niet genoeg hebt gespaard of geleend hebt op je pensioenrekening, is niet alles verloren.

Zelfs als u een van deze vaak gemaakte fouten heeft gemaakt bij het plannen van uw pensioen, heeft u nog steeds de tijd om uzelf voor te bereiden op een comfortabeler pensioen.

Ook al duurt het nog maar een paar jaar voordat je met pensioen gaat.

Zoals het Chinese gezegde luidt:"De beste tijd om een boom te planten was twintig jaar geleden. De op een na beste tijd is nu."

Behalve dat u helemaal niet in uw toekomst investeert, zijn er de volgende valkuilen waar u gemakkelijk in kunt trappen als u uw financiële plannen voor een leven zonder baan opstelt.

Een analyse door RBC Wealth Management schatte dat de toekomstige gezondheidszorgkosten voor een 65-jarig gepensioneerd echtpaar meer dan $660.000 zouden bedragen.

Terwijl Medicare ongeveer tweederde van die kosten zal dekken, zullen gepensioneerden verantwoordelijk zijn voor de rest, oftewel ongeveer $ 220.000. Nog meer met een lange levensduur.

Hoe begin je, met zulke overweldigende aantallen, genoeg te sparen voor je pensioen, met de kosten van de gezondheidszorg erbij?

Eén manier waarop u zich kunt voorbereiden op hogere zorgkosten zodra u de traditionele pensioengerechtigde leeftijd bereikt, is door nu een volledige financiering van een HSA (gezondheidsspaarrekening) te krijgen.

Als u een zorgrekening met een hoog eigen risico heeft waaraan een HSA is gekoppeld, spaar dan zoveel mogelijk op uw HSA voor toekomstige zorgkosten.

Het geld is fiscaal aftrekbaar als u het in een HSA stopt, geniet van belastingvrije groei en wordt niet belast als u het eruit haalt.

Als u uw HSA-geld op uw rekening kunt laten staan zonder het aan te raken, zodat het kan groeien, kunt u na uw pensionering een aanzienlijk bedrag ter beschikking stellen aan uw gezondheidszorgkosten.

Bankrate meldt dat 52% van de Amerikaanse werknemers zich zorgen maakte dat ze nog niet genoeg hadden gespaard voor hun pensioen (en 20% wist niet zeker hoeveel ze hadden gespaard).

Een van de grootste fouten in het pensioenplan is het uitstellen van investeringen voor uw pensioen ten gunste van het afbetalen van schulden, het sparen voor een huisaanbetaling of het kopen van een auto.

Maar hoeveel heb je nodig?

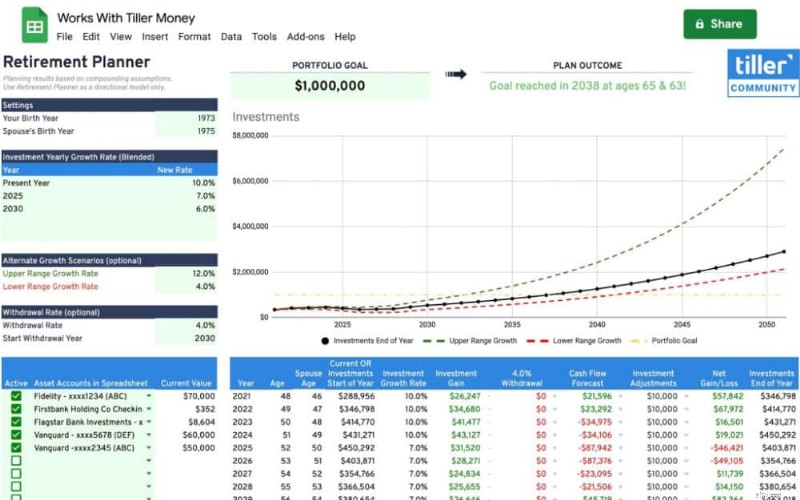

Er zijn talloze pensioencalculators die u kunnen helpen berekenen hoeveel u kunt besparen, hier is er een van Vanguard. Maar de eenvoudigste vuistregel is dat u 25 keer uw jaarlijkse uitgaven nodig heeft om uw pensioen te financieren.

Als u uw jaarlijkse kosten voor levensonderhoud niet kent, kunt u deze eenvoudig schatten door 80% van het gezinsinkomen vóór belastingen te gebruiken.

Zodra u dat (waarschijnlijk grote) pensioennummer kent, kunt u het jaarlijkse bedrag dat u uit andere bronnen ontvangt, aftrekken. Het resterende bedrag is het bedrag dat u moet sparen.

Potentiële inkomstenstromen voor uw pensioen kunnen bestaan uit een pensioenuitkering uit de sociale zekerheid, een pensioen, inkomen uit huurwoningen of uit het aanhouden van een hypotheek op de verkoop van uw huis.

Als u nog niet eens genoeg heeft gespaard om dat aantal te bereiken als u met pensioen gaat, zijn er enkele manieren om uw spaarquote te verhogen.

Wanneer u meer investeert voor uw pensioen, houdt u een groter deel van uw zuurverdiende geld uit handen van de overheid.

Als uw bedrijf een bedrag van € 401.000 aanbiedt, ontvangt u een aantal mooie belastingvoordelen voor elke dollar die u meer bijdraagt.

Voor elke €1.000 meer die u spaart op uw traditionele pensioenrekening, verlaagt u het bedrag dat u aan belastingen betaalt. Uw nettoloon zal dus hoger zijn dan u denkt.

Als het verhogen van uw pensioensparen te moeilijk lijkt, kies dan voor een langetermijnaanpak.

Begin dit jaar door slechts 1% meer te besparen. Elke keer dat u een loonsverhoging krijgt, verhoogt u vervolgens uw pensioenspaargeld met ten minste de helft van het verhogingspercentage.

Als uw loonsverhoging 3% bedraagt, spaar dan 1,5% meer voor uw pensioen. Als u een dikke 5% loonsverhoging krijgt, spaar dan 2,5% meer voor uw pensioen.

U ontvangt nog steeds meer geld op uw salaris, en u verhoogt langzaam uw spaarpercentage.

Zelfs als het u jaren kost om uw pensioenbijdragen jaarlijks te maximaliseren, bespaart u meer dan u anders zou hebben gedaan.

Zorg er ook voor dat uw besparing automatisch gebeurt. Als u spaart in een 401k of 403b, overleg dan met uw HR-vertegenwoordiger over het jaarlijks verhogen van uw percentage.

Wanneer u een IRA gebruikt, stel dan een automatische maandelijkse bijdrage in en disciplineer uzelf om nooit te verlagen hoeveel u investeert.

Zodra u de leeftijd van 50 jaar bereikt, komt u ook in aanmerking voor inhaalbijdragen. Vergeet dus niet de bedragen te verhogen die u naar uw in aanmerking komende rekeningen met belastingvoordeel stuurt.

Verder lezen:Wat te doen als pensioensparen nog niet genoeg is

Een belangrijke financiële vuistregel is om ervoor te zorgen dat u voldoende spaart voor uw pensioen voordat u spaart voor de opleiding van uw kinderen.

College kan op talloze manieren worden gefinancierd. Maar als u een tekort heeft aan pensioensparen, kunt u vaak niets doen om het tekort aan te vullen. Dit is vooral het geval als u te oud of te ziek bent om te blijven werken.

Ook al duurt de studie vier tot vijf jaar, je pensioen duurt eerder twintig tot dertig jaar.

Jonge ouders kunnen hun spaargeld voor hun latere jaren uitstellen, omdat ze denken dat ze genoeg tijd hebben om te beginnen.

Maar het is belangrijk om zo vroeg mogelijk te beginnen met sparen voor uw pensioen, zodat u kunt profiteren van de effecten van pensioenopbouw.

Hoe langer uw geld wordt belegd, hoe groter de kans dat het groeit op basis van de rente die u verdient.

Omdat je niet zoveel geld nodig hebt voor de studie van je kinderen, is het niet zo belangrijk dat je vroeg begint met sparen. Hoewel je idealiter voor beide financiële doelen zou sparen.

Voordat u geld gaat sparen voor de opleiding van uw kind, moet u ervoor zorgen dat u zoveel mogelijk bijdraagt in een 401k of IRA.

Als u zich zorgen maakt dat u niet genoeg voor beide kunt sparen, begin dan bescheiden op beide fronten en geef de voorkeur aan uw pensioenbeleggingen.

Zorg ervoor dat u voldoende bijdraagt om de werknemersmatch in uw 401k te krijgen of start een automatische opname naar uw IRA, waarbij u eraan werkt om het bedrag dat u elk jaar bijdraagt te verhogen.

Open vervolgens voor elk kind een 529-rekening. Zorg ervoor dat u een klein bedrag spaart, zelfs $ 25 per maand per kind, om het hoger onderwijs voor uw kind te financieren.

Zodra het fonds open is, kunt u vrienden en familie aanmoedigen om uw kinderen 529 bijdragen te geven voor verjaardagen en feestdagen.

TillerMoney.com

TillerMoney.com Uit een enquête van Bankrate blijkt dat 49% van de werknemers met een pensioenrekening toegeeft dat ze vóór hun pensionering geld hebben opgenomen.

Wanneer u geld leent of uitbetaalt op pensioenrekeningen, betaalt u mogelijk niet alleen een hoge opnameboete, maar bedriegt u uzelf ook met waardevolle jaren van marktgroei.

Zelfs als u een lening van 401.000 afsluit en het geld terugbetaalt, heeft u kritieke jaren van opbouw verloren door uw geld van de aandelenmarkt te halen.

Hoewel sponsors van het 401K-plan leningen kunnen toestaan die gunstige rentetarieven kunnen bieden, zijn er enkele grote nadelen.

Als u uw werkgever verlaat of ontslagen wordt, moet uw lening doorgaans binnen 60 dagen worden terugbetaald.

Als dat niet het geval is, beschouwt de IRS de lening als een uitkering van 401.000, en moet u belasting betalen plus een boete van 10% over het verschuldigde saldo.

Hoewel leningen op een pensioenrekening bij lage rentetarieven een goed idee kunnen lijken, moet u er rekening mee houden dat u niet alleen maar leent van uw huidige saldo. Je berooft jezelf van toekomstige inkomsten als je met pensioen bent.

Het zal waarschijnlijk jaren duren voordat u de lening terugbetaalt. En zal die pensioenbijdragen waarschijnlijk nooit meer inhalen op een later tijdstip.

Als u in de verleiding komt om een lening af te sluiten van uw pensioenrekening, beoordeel dan of u zonder die lening kunt leven.

Het is essentieel om de mentaliteit aan te nemen dat uw pensioenrekeningen heilig zijn en om welke reden dan ook niet mogen worden aangeraakt, tenzij u met pensioen bent.

Als u net begint op de arbeidsmarkt, overschat u gemakkelijk het aantal jaren dat u moet sparen voor uw pensioen.

Maar de Regel van 72 vertelt ons dat hoe langer ons geld op de markt is, hoe minder we in totaal hoeven uit te geven om een aanzienlijk rendement te behalen.

Zelfs het sparen van bescheiden bedragen als je jong bent, kan zich vertalen in een aanzienlijk saldo op je pensioenrekening als het tijd is om de arbeidsmarkt te verlaten.

Als u nog niet bent begonnen met sparen voor uw pensioen, kunt u een pensioenrekening aanmaken.

Als u via uw werkgever een 401k (of 403b voor non-profitorganisaties) heeft, betekent dit meestal dat u een e-mail naar HR stuurt. Of u kunt wijzigingen aanbrengen op de website van de financiële instelling die uw rekening beheert.

Er zijn verschillende plaatsen waar u een IRA kunt opzetten en u ertoe kunt verbinden elke maand een vast bedrag te financieren, bijvoorbeeld $ 50 of $ 100. Hier zijn er een paar:

Als u kunt beginnen met sparen voor uw pensioen, zelfs kleine bedragen, dan is de kans groot dat de trots van het zien groeien van uw rekeningen u ertoe aanzet elk jaar steeds meer te sparen.

In een onderzoek uitgevoerd door American Advisors Group, een bedrijf dat omgekeerde hypotheekleningen verstrekt, zei 18% van de ondervraagde oudere Amerikanen dat ze nooit van plan waren met pensioen te gaan.

Ter vergelijking:bijna de helft (46%) zei dat ze van plan waren om in deeltijd te gaan werken nadat ze met pensioen waren gegaan.

Hoewel eeuwig werken in theorie misschien goed klinkt (of niet!), is de realiteit dat eeuwig werken voor veel Amerikanen gewoon niet haalbaar is.

Zoals de pandemie ons heeft laten zien, gaan veel mensen eerder met pensioen dan verwacht, niet later, vanwege lichamelijke of geestelijke gezondheid, reorganisaties op het werk of omdat hun financiën het toelaten.

En hoewel 72% van de werknemers denkt dat ze na hun pensionering een of andere vorm van werk zullen doen, geeft slechts 30% aan dat ook daadwerkelijk te doen.

In plaats van dezelfde levensstandaard of een hogere levensstandaard in je latere jaren te verwachten, kun je nu plannen maken om de uitgaven te minimaliseren en je levensstandaard aan te passen, zodat je met pensioen kunt gaan.

Dat zou kunnen betekenen:

om meer te sparen en te beleggen voor uw uiteindelijke pensioen.

U beschouwt een vermogensregeling misschien niet als onderdeel van uw pensioenstrategie, maar dat zou wel zo moeten zijn.

Wanneer u overlijdt, gaat uw nalatenschap naar de rechtbank. Ook als je geen testament hebt of er weinig aan de hand is. Door te procederen blijven uw bezittingen maanden, zo niet jaren, vastzitten.

Door een testament op te stellen, zorgt u ervoor dat de mensen met wie u uw zuurverdiende bezittingen wilt bemachtigen, dat ook doen. Het is dus een goed begin voor een boedelplan, naast het afsluiten van een adequate levensverzekering.

Als u een aanzienlijke hoeveelheid bezittingen heeft die u verwacht na te laten aan uw dierbaren, kunt u overwegen een levende trust op te zetten.

Het is ook een goed idee om een levenstestament op te stellen, zodat u zeker weet dat uw wensen gerespecteerd worden als u ziek wordt.

Voor alles wat u moet weten over vermogensplanning kunt u het gemakkelijk leesbare nieuwe boek van Amy en Vicki raadplegen, Estate Planning 101.

Als u nog geen testament of trust heeft opgesteld, maak daar dan dit jaar een prioriteit van. Overweeg ook om een plaatselijke advocaat te zoeken die u met alle ins en outs kan helpen.

Er zijn zelfs goedkope juridische programma's, vaak beschikbaar via uw werkgever, waarmee u heel goedkoop een boedelplan kunt opstellen.

Er zijn nog een aantal andere fouten die gemaakt kunnen worden bij het streven naar financiële zekerheid na pensionering. Houd hier rekening mee terwijl u werkt aan het vormgeven van uw toekomstige pensioeninkomen.

Met een zorgvuldige planning om deze veelvoorkomende fouten te voorkomen, kunt u ervoor zorgen dat u op de goede weg bent om met pensioen te gaan en niet tekortschiet in uw andere financiële planningsdoelen.

Hoewel de kans bestaat dat u te veel spaart om fouten in de pensioenplanning te voorkomen bij het ontwerpen van uw strategie, is de kans groter dat uw pensioenfonds eerder afloopt dan u als u deze lijst negeert.

Een beetje financiële educatie en voorbereiding zijn nodig om langetermijndoelen zoals een succesvol pensioen te bereiken.

Maar uw toekomstige (gepensioneerde) zelf zal u dankbaar zijn dat u vandaag uw pensioenportefeuille klaar heeft gemaakt voor succes. Je kinderen zullen het ook waarderen.

Volgende:Sparen voor pensioen en tegelijkertijd kinderen en ouders helpen

Vrouwen die geld verdienen

Amy Blacklock en Vicki Cook hebben in maart 2018 Women Who Money mede opgericht om nuttige informatie te verstrekken over persoonlijke financiën, carrière en ondernemersonderwerpen, zodat u met vertrouwen uw geld kunt beheren, uw vermogen kunt laten groeien, uw algehele financiële gezondheid kunt verbeteren en uiteindelijk financiële onafhankelijkheid kunt bereiken.

Beste zakelijke autoverzekering

7 rollen en verantwoordelijkheden die elke HR-manager zou moeten volgen

Aandelenmarkt vandaag:Dow, S&P 500 blijven nieuwe hoogtepunten bereiken

LIC Tech Term (Plan 854):een nieuw online termijnplan van LIC

Schaarste overwinnen:hoe beperkte middelen financiële en levensbeslissingen beïnvloeden

Aandelenmarkt vandaag:Nasdaq bereikt nieuwe hoogtepunten om Q3 te starten

Geld verdienen op Twitch