De VAE is een van de grootste geldovermakingscorridors van India en een belangrijke bron van internationale freelancebetalingen. Miljoenen Indiase professionals (ontwikkelaars, ontwerpers, consultants en exporteurs) factureren maandelijks aan klanten uit de VAE. Toch verliezen de meesten in stilte geld door wisselkoersen en vergoedingen waar ze nooit aan twijfelden.

Deze gids behandelt alles:de huidige koers van AED naar INR, waarom deze beweegt, hoe banken en platforms uw inkomsten opslokken en welke nalevingsmaatregelen u beschermen onder de Indiase wet.

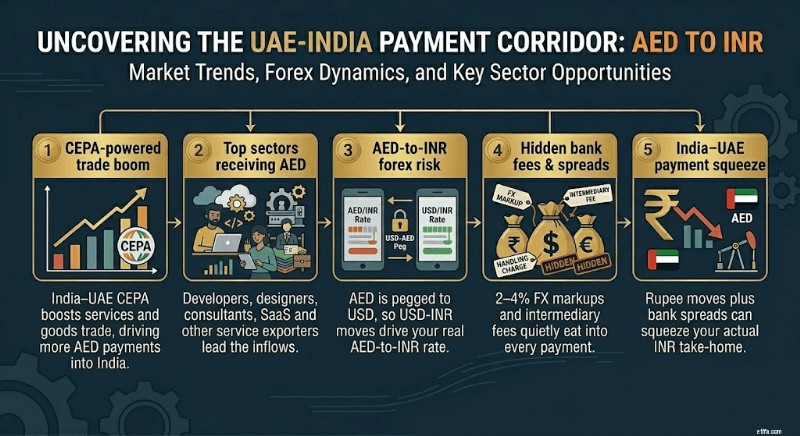

Jaarlijks stromen er tientallen miljarden dollars vanuit de VAE naar Zuid-Aziatische landen, waarbij India consequent de grootste individuele ontvanger is. De betalingscorridor tussen India en de VAE is een van de drukste ter wereld, en Indiase dienstenexporteurs, en niet alleen werknemers uit de diaspora, vormen een groeiend deel van die stroom.

Specifiek voor freelancers en dienstenexporteurs is de VAE een rijke markt. Klanten uit de VAE betalen op tijd, handelen in een stabiele valuta en geven vaak opdracht voor hoogwaardige projecten op het gebied van technologie, design, financiën en media. De AED is gekoppeld aan de Amerikaanse dollar tegen een vaste koers van 3,6725 AED per dollar. Die koppeling maakt het een van de meest voorspelbare valuta om in te factureren.

Vanaf begin april 2026 is 1 AED ongeveer ₹ 25,3 waard tegen de gemiddelde marktkoers. (Tarieven veranderen dagelijks; controleer altijd het live tarief voordat u factureert.)

De AED zweeft niet vrij. Omdat deze aan de USD is gekoppeld, beweegt de koers van AED naar INR meestal wanneer de roepie sterker of zwakker wordt ten opzichte van de dollar, en niet vanwege iets dat binnen de VAE gebeurt.

Drie krachten drijven het grootste deel van de beweging aan:

Beleid van de Amerikaanse Federal Reserve. Wanneer de Amerikaanse rente stijgt, wordt de dollar sterker. Omdat de AED aan de USD is gekoppeld, wordt de AED ook sterker ten opzichte van de roepie. Indiase exporteurs ontvangen in dit geval meer roepies per dirham.

Druk op Indiase roepie. Factoren zoals het handelstekort van India, de importkosten van olie en RBI-interventies hebben allemaal invloed op de INR. Een zwakkere roepie betekent meer INR per AED – goed voor exporteurs op het moment van ontvangst.

Olieprijzen. De economie van de VAE draait op olie-inkomsten. Stijgende olieprijzen versterken de economie van de VAE en kunnen indirect het sentiment rond de AED ondersteunen, hoewel de koppeling zelf de koers stabiel houdt ten opzichte van de USD.

In de afgelopen twaalf maanden varieerde AED naar INR van ₹ 23 tot een maximum van ₹ 25,8. In 2026 was het gemiddelde tot nu toe halverwege de jaren 24. Voor grote betalingen is zelfs een verschil van ₹ 0,50 per AED van groot belang.

De middenkoers is wat u ziet op Google of financiële datasites. Het is de werkelijke wisselkoers tussen twee valuta. Banken en betaalplatforms geven u dit tarief niet. Ze verhogen het, meestal met 1% tot 4%, en behouden het verschil.

Bij een betaling van 10.000 AED (ongeveer ₹ 2.53.000 op de middenmarkt) kost een FX-opslag van 2% u ongeveer ₹ 5.100. Een toeslag van 3,5% kost ongeveer ₹ 8.900. Deze verliezen zijn onzichtbaar op uw bankafschrift omdat ze plaatsvinden tijdens de conversie en niet als zichtbare kosten.

De onderstaande tabel laat zien hoe verschillende kanalen omgaan met een aankomende betaling van 10.000 AED (door Winvesta gemodelleerde schattingen gebaseerd op openbaar beschikbare prijzen uit april 2026; verifieer de huidige tarieven voordat u een transactie uitvoert):

Basistarief:~₹ 25,3 per AED. Alleen schattingen. De werkelijke bedragen zijn afhankelijk van de koers op het moment van conversie.

Het doel is om zo dicht mogelijk bij het middensegment te komen. Met een Global Collection Account (GCA) kan uw klant in de VAE betalen op een lokale rekening die u beheert. U converteert volgens uw planning, tegen een transparant tarief, zonder dat een SWIFT-tussenpersoon in de overdracht zit.

Omdat AED wordt bijgehouden ten opzichte van de USD, behoudt uw AED-factuur zijn waarde ten opzichte van de dollar. Een factuur van 10.000 AED in januari is in december nog steeds evenveel waard in USD. Die voorspelbaarheid is zeldzaam. Vergelijk het met factureren in euro's of ponden, waarbij de valuta zelf binnen een jaar 5-10% kan schommelen.

De roepiezijde beweegt echter nog steeds. Als de INR sterker wordt ten opzichte van de dollar – bijvoorbeeld van ₹ 85 naar ₹ 83 per USD – ontvangt u minder roepies per AED, ook al is er aan de kant van de VAE niets veranderd. Dit is het resterende risico dat Indiase exporteurs met zich meedragen.

Er zijn twee strategieën die dit risico beheersen. Ten eerste:vermijd om AED of USD langer dan nodig in een portemonnee te houden. Converteer onmiddellijk, tenzij u een specifieke reden heeft om te wachten. Ten tweede:geef klanten op in AED in plaats van in USD. Hierdoor wordt één conversiestap verwijderd en wordt uw factuur direct gekoppeld aan het geldende AED-naar-INR-tarief op het moment van ontvangst.

Elke buitenlandse betaling naar India moet voldoen aan de FEMA-regels. Dit geldt voor iedere freelancer en exporteur, ongeacht de betalingsgrootte. Hier vindt u de volledige nalevingsketen voor een AED-betaling:

Stap 1:Uw klant in de VAE voert een bankoverboeking uit. Ze sturen AED (of USD) van hun bank in de VAE naar uw ontvangende rekening:uw Indiase bank via SWIFT, of een GCA die u beheert.

Stap 2:De betaling arriveert bij een Authorized Dealer (AD) bank. Alle binnenkomende buitenlandse overmakingen moeten worden gecrediteerd via een door de RBI geautoriseerde bank. Uw betalingsplatform loopt via een van deze.

Stap 3:De bank registreert de transactie op EDPMS. Het exportgegevensverwerkings- en monitoringsysteem van de RBI volgt elke buitenlandse overmaking die verband houdt met de export van diensten.

Stap 4:Uw bank geeft een FIRA (Foreign Inward Remittance Advice) of gelijkwaardige documentatie af. FIRA en e-BRC hebben in de praktijk de fysieke FIRC's voor exportontvangsten van diensten grotendeels vervangen. De FIRA toont de naam van de afzender, het bedrag in vreemde valuta, het bedrag in INR, de wisselkoers en uw RBI-doelcode.

Stap 5:U bewaart de documentatie minimaal vijf jaar. FEMA vereist dat u alle valutagegevens, facturen, contracten, bankafschriften en FIRA- of e-BRC-kopieën gedurende vijf jaar bewaart.

De RBI-doelcode is van cruciaal belang. Bij het instellen van de binnenkomende overboeking moet u de juiste code aan uw bank doorgeven. Veelgebruikte codes voor freelancers en dienstenexporteurs zijn onder meer P0802 (softwarediensten), P0803 (andere IT-diensten) en P0805 (bedrijfs- en managementadvies). De verkeerde doelcode kan nalevingsvragen activeren.

Uw documentatieproces is afhankelijk van het platform waarop uw betaling plaatsvindt.

Traditionele bank SWIFT: Uw bank genereert de FIRA doorgaans automatisch zodra de betaling is bijgeschreven en de doelcode is bevestigd. Sommige banken vereisen dat u een aanvraag indient met het UTR-nummer, de factuur en de doelcode. De responstijd varieert van 2 tot 7 werkdagen.

Winvesta GCA: Winvesta geeft na conversie direct een FIRA af. U kunt dit indien nodig voor beleggingsgerelateerde documentatie naar uw bank brengen voor een formele FIRC.

PayPal: PayPal geeft een geconsolideerde maandelijkse digitale FIRA uit voor alle in aanmerking komende binnenkomende betalingen die maand. Het is de eerste dagen van de volgende maand gratis beschikbaar. Aangepaste FIRA's per transactie zijn beschikbaar tegen een kleine vergoeding.

Payoneer: Geeft e-FIRA op aanvraag uit, doorgaans zonder extra kosten.

Houd er rekening mee dat de exacte tijdlijnen en prijzen platformspecifiek zijn en aan verandering onderhevig zijn. Controleer altijd de huidige voorwaarden rechtstreeks bij het platform.

Voor hoogfrequente facturering en wekelijkse of tweewekelijkse klantbetalingen in de VAE neemt het gebruik van een platform dat automatisch FIRA genereert aanzienlijke administratieve rompslomp weg. Elke week op jacht gaan naar een bank voor FIRA-certificaten is een realtime kostenpost.

Factuur in AED, niet in USD. Uw klant betaalt in dirhams. Een AED-factuur verwijdert de USD-conversiestap en de AED-koppeling betekent dat uw factuurwaarde voorspelbaar is. Klanten in de VAE vinden AED-facturen ook schoner om intern te verwerken.

Vermeld de doelcode op uw factuur. Niet alle klanten of hun accountteams weten dat ze een RBI-doelcode moeten opgeven bij het initiëren van een overboeking. Voeg een regel toe op uw factuur met vermelding van de doelcode en doelbeschrijving. Dit vermindert het heen en weer bellen met uw bank bij ontvangst.

Vermeld uw volledige ontvangende accountgegevens. Voor SWIFT-betalingen vermeldt u uw banknaam, filiaal, SWIFT/BIC-code, rekeningnummer en IFSC. Voor GCA-betalingen deelt u uw virtuele accountgegevens. Eén ontbrekend veld vertraagt de betaling met dagen.

Stel een tijdlijn voor het realiseren van betalingen in. Onder FEMA moeten de exportopbrengsten binnen negen maanden na de factuurdatum voor dienstenexporten worden gerealiseerd. Deze periode is onderhevig aan updates van de RBI, dus controleer regelmatig op eventuele wijzigingen. Houd een tracker bij. Als een klant uit de VAE de tijdlijn mist, neem dan tijdig contact op met uw bank om uitstel aan te vragen; wacht niet tot de deadline verstrijkt.

AED-betalingen die u ontvangt voor diensten die naar klanten in de VAE worden geëxporteerd, kwalificeren als exportinkomsten, op voorwaarde dat aan de standaardvoorwaarden van de IGST-wet is voldaan:leverancier in India, ontvanger buiten India, plaats van levering buiten India, en betaling ontvangen in converteerbare valuta.

Onder GST wordt voor de export van diensten een nultarief toegepast. Als u GST-geregistreerd bent, brengt u geen GST in rekening op facturen aan klanten in de VAE. U kunt ook een terugbetaling eisen van de GST die u voor uw inputs heeft betaald (softwareabonnementen, kantoorkosten, enz.). Uw FIRA of e-BRC is het primaire bewijsmateriaal ter ondersteuning van deze GST-teruggaveclaim.

Volgens de inkomstenbelasting is het aan uw bank bijgeschreven roepiebedrag uw belastbaar inkomen voor het jaar. Voor de meeste freelancers die op contante basis werken, bepaalt de koers bij conversie, en niet de middenkoers op factuurdatum, de INR-waarde. Dit is van belang als u een AED in een portemonnee houdt en deze later tegen een ander tarief omrekent. Als u de commerciële boekhoudmethode volgt, raadpleeg dan uw CA voor informatie over de manier waarop valutaverschillen worden behandeld.

Als uw buitenlandse inkomen aanzienlijk is, bijvoorbeeld meer dan ₹ 10 lakh per jaar, zal uw CA vrijwel zeker vertrouwen op FIRA-, e-BRC- en bankafschriften om uw ITR af te stemmen en op eventuele controles te reageren. Houd documenten geordend op boekjaar, niet op kalenderjaar.

Op basis van de huidige marktomstandigheden zal de AED ten opzichte van INR de rest van 2026 waarschijnlijk rond de ₹ 25 blijven, behoudens een grote USD-INR-schok. Dit is de richtinggevende visie van Winvesta, gebaseerd op de huidige gegevens en mag niet worden behandeld als een garantie of consensusvoorspelling.

De richting USD-INR is de belangrijkste drijfveer. Bekijk de rentebesluiten van de Amerikaanse Federal Reserve en de lopende rekeninggegevens van India. Een aanzienlijke Amerikaanse renteverlaging zou de INR versterken en uw rendement per AED-roepie verlagen. Een groter Indiaas handelstekort verzwakt doorgaans de INR en verbetert uw conversierendement.

Voor grote VAE-contracten ter waarde van ₹ 25 lakh of meer is het de moeite waard om het renterisico met uw CA te bespreken voordat u tekent. Sommige exporteurs gebruiken termijncontracten via hun AD-bank om een tarief voor toekomstige facturen vast te leggen. Dit elimineert onzekerheid aan beide kanten.

Disclaimer: De informatie in deze blog is uitsluitend bedoeld voor algemene informatiedoeleinden en vormt geen financieel of juridisch advies. Winvesta geeft geen verklaringen of garanties over de juistheid of geschiktheid van de inhoud en raadt aan een professional te raadplegen voordat u financiële beslissingen neemt.

Probeer dit nieuwe Amazon Prime-voordeel en ontvang een tegoed van $ 20

Hoe u zich aan uw budget houdt?

Ja, uw Roomba heeft een persoonlijkheid

Beste futures-contracten om te verhandelen

Een decennium van topsmoesjes voor het missen van de belastingdeadline

Dankzij inflatie zullen uw stookkosten stijgen — 7 manieren om te besparen op energiekosten

LightSpeed Review:Best Day Trading Platform?