Tien procent? Twintig procent? Meer?

Ik heb veel geschreven over de voordelen van zowel 401(k)s als IRA's. We hebben ook gekeken naar de opkomende Roth 401(k)-optie en wanneer deze zinvol is voor jonge beleggers.

Maar de volgende vraag van iedereen is:"Oké, oké, maar hoeveel moet ik in mijn 401(k) stoppen?"

Een van de meest populaire berichten in het tienjarige archief van deze blog is:“Hoeveel moet er op je 30e in je 401(k) zitten?”

Ik was 25 toen ik het schreef en probeerde te beslissen hoeveel ik zou bijdragen aan mijn eigen 401(k).

Maar wat ik uit de ruim 200 (soms vervelende) reacties heb geleerd, is dat het dom is om een spaarbenchmark op te stellen op basis van leeftijd; geen twee spaarders zijn hetzelfde. Je kunt de ingenieur die op 22-jarige leeftijd afstudeerde in een baan van $65.000 per jaar zonder studieschuld niet vergelijken met een arts die op zijn 29e begint te oefenen en $200.000 aan leningen heeft. Of de maatschappelijk werker die $35.000 per jaar verdient en dat allemaal nodig heeft om te eten.

U kunt deze eenvoudige 401(k)-calculator gebruiken om in te schatten hoeveel u bespaart op uw 401(k) op basis van uw persoonlijke status:

Vandaag wil ik iets meer tactisch advies geven. Hoeveel moet u bijdragen aan uw 401(k) als percentage van uw inkomen?

Hier zijn twee regels die voor bijna iedereen gelden:

Er zijn veel ratio's die aanbevelen hoe u uw inkomen kunt verdelen. Sommige zijn zo eenvoudig:50% uitgeven en 50% besparen. Hoewel het een bewonderenswaardig doel is, zullen de meeste mensen het hier moeilijk mee hebben. Vooral als twintiger. Ik hou van 75/20/5.

Maar zoek uit met welke verhouding jij je prettig voelt. Misschien wilt u liefdadigheidsgiften uitstellen totdat u schuldenvrij bent. Als u het grootste deel van uw inkomen nodig heeft om te eten, kunt u 90% uitgeven, 10% sparen of zelfs 95/5. Dat is oké. Maar u moet dit opnieuw beoordelen naarmate uw financiële situatie verandert en ernaar streven om minimaal 80/20 te bereiken.

In dit voorbeeld (75/20/5) zou u, als u €40.000 verdient, €30.000 of €2500 per maand uitgeven, €8000 per jaar sparen, of €667 per maand, en – als u dat wilt – €2000 per jaar opzij zetten voor de door u gekozen goede doelen. Houd er rekening mee dat we uitgaan van inkomsten vóór belastingen, zodat € 2.500 per maand aan uitgaven eerder € 2.000 na belastingen kan zijn).

Als we hiervan achteruit werken, laten we zeggen dat uw werkgever een bijdrage van maximaal 6% aan uw 401 (k) zal verdubbelen. Dus 6% van uw inkomen vóór belastingen is $ 3.000. Je werkgever gooit er $ 1.500 in. Stop dat erin en je houdt €3.500 over in je spaarbudget.

Als u niet over een volledig gefinancierd noodfonds beschikt, komt dit als volgende. Open een eenvoudige online spaarrekening (ze zijn saai, maar veilig) en vul deze met contant geld.

Als je genoeg hebt voor een regenachtige dag, keer je terug naar je pensioenopties. Als u in aanmerking komt voor een Roth IRA, is dat waarschijnlijk waar de $ 3.500 naartoe zou moeten gaan. Als u niet in aanmerking komt of als u meer dan het maximum te besteden heeft, keer dan terug naar uw 401(k) en verhoog uw bijdragen.

De les is:zoek uit welk percentage van uw inkomen u in totaal kunt besparen en verdeel dit op de juiste manier:

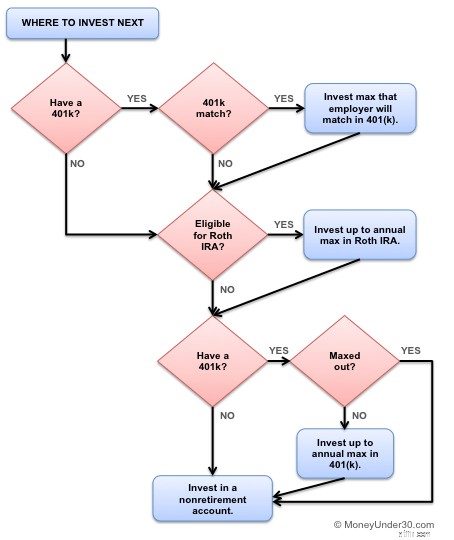

Niveau 1:Haal het maximale uit uw werkgeversmatch in uw 401(k). (Gratis geld!)

Niveau 2:Maximaliseer uw spaargeld voor noodgevallen (ongeveer zes maanden levensonderhoud).

Niveau 3:Maximaliseer uw Roth IRA (tot aan de jaarlijkse limiet).

Niveau 4:Maximaliseer uw 401(k) (tot een totale limiet voor werknemersbijdragen).

Dit stroomdiagram kan ook helpen.

Als uw werkgever de 401(k)-bijdragen evenaart, stort u dan genoeg in om datzelfde bedrag te krijgen, zelfs als u schulden heeft.

Vervolgens, als u creditcardschulden heeft, stop dan. Zet uw extra geld in om dat af te betalen voordat u extra pensioenbijdragen betaalt. Concentreer u eerst op het wegwerken van de creditcardschulden en kom dan terug.

Heb je studieleningen? Volg in ieder geval het bovenstaande schema. Tenzij uw onderhandse leningen een rente met dubbele cijfers hebben, raad ik u af om studieleningen vervroegd terug te betalen.

Twintig procent is een geweldig doel, maar sommige pensioenexperts suggereren zelfs dat je meer dan 25% of zelfs 30% zou moeten sparen. Waarom?

Kent u het gezegde:“Rendementen uit het verleden zijn geen garantie voor toekomstige prestaties”? Dat is waarom. Het is waar dat het jaarlijkse gemiddelde rendement van de S&P 500 tussen 1928 en 2014 bijvoorbeeld 10% bedroeg. Maar dat betekent niets voor toekomstige rendementen.

We kunnen op geen enkele manier weten wat de toekomstige rendementen zullen zijn:ze kunnen 8% zijn, ze kunnen 4% zijn. Maar de enige manier om je in te dekken tegen een onzekere toekomst is door meer geld te sparen. Hoe meer u heeft, hoe minder verbluffende rendementen u nodig heeft om uw doelen te bereiken.

Heeft u al een 401(k)? Terwijl u bijdragen onderzoekt, kunt u ook even de tijd nemen om uw huidige bezit te analyseren. Er kunnen grote besparingen worden gevonden.

Bekijk Empower voor een gratis app die gemakkelijk te begrijpen beelden maakt van de beleggingen die u bezit in uw 401(k), IRA en andere beleggingsrekeningen. Er is ook Wealthfront, een geweldige alles-in-één financiële app waarmee rekeninghouders de controle over hun financiën kunnen overnemen, sparen en beleggen kunnen automatiseren en hun rekeningen allemaal op één plek kunnen beheren.

De financiële situatie van iedereen is anders, en dus zullen ook de pensioenbijdragen van iedereen anders zijn. De sleutel is om een verhouding te vinden waar u zich prettig bij voelt, maar die u ook aanmoedigt om wat extra te sparen dan u anders zou doen. We raden u aan om in het begin te streven naar een verhouding van 80/20, en deze zo mogelijk te verhogen.

Handelen in de toekomst van potaandelen

Aandelenmarkt vandaag:aandelen, stimulans beide inch vooruit

Aandelenhandelsimulatoren:wat is de beste simulator voor 2021?

3 verrassende aandelen in de nieuwste ARK Space Exploration and Innovation ETF (ARKX)

SpaceX IPO:Elon Musk's miljardenlancering en regelgevingshindernissen

Wat is het verschil tussen een harde kredietcontrole en een zachte kredietcontrole?

5 tips om uw kleine ondernemingsplan te verbeteren