Denk terug aan je basisschooltijd toen je leraar de test "Wat is er mis met de afbeelding" uithaalde. Het was jouw taak om de pagina te scannen om die items te vinden die ofwel ontbraken of niet op de foto zouden moeten staan.

Het zag er ongeveer zo uit:

Je hebt een tijdslimiet en het aantal items dat je moet identificeren om de activiteit te voltooien. Je concentreerde je op je papier, deed je best om de items te herkennen en probeerde uiteindelijk de eerste persoon te zijn die je potlood neerlegde, een zeker teken voor de rest van de klas dat je 'het deed' en dat je 'de eerste' was.

Hoe verhoudt deze kleine oefening op de basisschool zich tot financiële planning? Nou, als je alle stukjes van je financiële leven hebt genomen en ze op een enkel stuk papier hebt gezet, na zorgvuldig de pagina te hebben gescand op items die niet 'passen', zou je misschien verbaasd zijn over wat je opvalt.

Ingewikkelde financiën zijn tegenwoordig een feit van het leven. Volgens het Bureau of Labor Statistics hebben werknemers vandaag 10 verschillende banen voor de leeftijd van 40, en dat aantal zal naar verwachting groeien. Werkgevers hebben hun financiële structuren veranderd om concurrerend te blijven in onze wereldeconomie - door pensioenen, door het bedrijf betaalde ziektekostenverzekeringen en gouden horloges af te schaffen na meer dan 30 jaar dienst. Bovendien hebben wetenschap, technologie en innovaties veel banen en industrieën ontwricht, waardoor de arbeidsvooruitzichten zijn veranderd en veel Amerikaanse werknemers een schaarstementaliteit hebben gekregen van "... Zal ik een baan hebben en zo ja, welke baan zal ik hebben?"

Tegenwoordig heeft alles haast, haast je om hier te komen, haast je om er te komen, en het is tijd om naar bed te gaan om het helemaal opnieuw te doen.

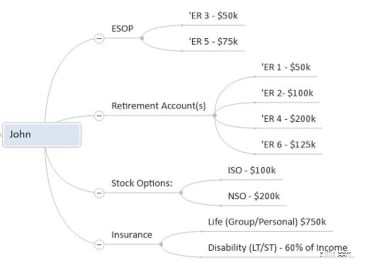

Laten we eens kijken naar een fictief stel - Bill &Donna - en hun zoon Johnny:

Vandaag zijn Bill en Donna vijf jaar na hun pensionering en besloten ze dat het verstandig zou zijn om hun financiële zaken te herzien. Mijn zakenpartner en ik namen hun financiële gegevens en analyseerden deze om de volgende financiële "foto" te creëren om met Bill en Donna te bespreken.

Foto van Bill: [‘ER =Werkgever, ISO =Stimuleringsaandelenopties en NSO =Niet-gekwalificeerde aandelenopties]

Als we naar het financiële plaatje van Bill kijken, kunnen we het gebruiken als een gids om Bill en Donna in een gesprek te betrekken. Het doel is om elk activum, elke rekening en hun details zo goed mogelijk te begrijpen voordat we aanbevelingen doen. Onze aangepaste foto helpt het paar betrokken en NIET overweldigd te houden.

Misschien kunnen we een paar vragen stellen met betrekking tot Bill's pensioenrekeningen en aandelenopties, zoals:

De feedback die we hebben ontvangen bij het doorlopen van dit soort proces tijdens onze bijeenkomst was zo de moeite waard. In wezen kan de afbeelding fungeren als een quasi-balans en als we de inkomsten en uitgaven bij de afbeelding optellen, hebben we een quasi-inkomstenverklaring.

Bedenk hoe uw leven eruit zou zien als u de complexiteit van rekeningen, papierwerk, verklaringen zou kunnen verkleinen tot ÉÉN PAGINA - hoe gemakkelijk zou het voor u zijn om "WAT ONTBREEKT op deze foto? of Wat PAST NIET?”

Wees net zo kieskeurig met uw financiële professional als met een date

Zal uw vakantie gevuld zijn met opslokken, opslokken of gekibbel, gekibbel?

Wat moet u meenemen naar uw eerste ontmoeting met uw financieel adviseur

Wat maakt een investering goed of fout voor uw IRA?

Uw financieel plan bouwen rond cashflow

De financiële toekomst van uw kind plannen

Wat is Barista FIRE? – Financiële onafhankelijkheid met parttime werk