Weet u hoeveel u nodig heeft om met pensioen te kunnen? Volgens een recent onderzoek denkt ongeveer 63% van de Amerikaanse werknemers dat ze $ 500.000 of meer nodig zullen hebben om comfortabel met pensioen te kunnen leven. 1 Als je dat weet, zou je kunnen aannemen dat de meeste Amerikanen bezig zijn met het bouwen van een nestei. Maar dat is niet helemaal het hele verhaal.

Volgens een onderzoek van Ramsey Solutions heeft de helft van de babyboomers minder dan $ 10.000 gespaard voor hun pensioen. 2 En die generatie heeft het langst gehad om te redden! Het is geen wonder dat 56% van de werkende Amerikanen slaapt als ze aan hun pensioen denken. 3 Als het gaat om pensioensparen, lopen de meeste mensen ver achter en dat weten ze.

Als je opties wilt hebben in je gouden jaren, heb je een flink nestei nodig. Maar laten we eerlijk zijn, sparen voor je pensioen is hard werken en het gebeurt niet van de ene op de andere dag.

Maar hier is het goede nieuws:u heeft twee krachtige tools als het gaat om het opbouwen van uw pensioensparen.

Benieuwd welke dat zijn? Laten we graven.

Het bouwen van een nestei kost tijd en werk, maar het is niet ingewikkeld. Het enige dat u hoeft te doen, is uw twee krachtigste hulpmiddelen voor het opbouwen van rijkdom aan te wenden:uw inkomen en samengestelde groei.

Zo creëren deze twee tools een winnend spelplan voor uw pensioensparen.

De eerste sleutel tot het bouwen van een nestei is vrij duidelijk:Je moet echt geld besparen. Als je nooit geld opzij zet voor je toekomst, zal het niet op magische wijze op je wachten als je met pensioen gaat.

Het is echter makkelijker gezegd dan gedaan, toch? We begrijpen het. Een deel van uw inkomen opzij zetten voor de toekomst is moeilijk, vooral als uw budget al krap aanvoelt. Daarom is het zo belangrijk om uit de schulden te komen en een volledig noodfonds op te bouwen voordat u gaat beleggen.

Door van uw schuld af te komen, maakt u uw budget vrij om te sparen voor de toekomst. En als u drie tot zes maanden aan kosten hebt bespaard, hoeft u niet te stelen van uw pensioen om een onverwacht daklek of autoreparatie te betalen.

Wij raden aan om 15% van uw bruto inkomen te sparen voor uw pensioen. Als uw werkplek een match biedt voor uw 401(k)-bijdragen, is dat de plek om te beginnen.

Zodra u tot een bedrijfsmatch in uw 401 (k) hebt geïnvesteerd, investeert u het resterende percentage in een Roth IRA. Een financieel adviseur kan u helpen bij het kiezen van goede beleggingsfondsen voor groeiaandelen en om uw beleggingsportefeuille gediversifieerd te houden.

Onderschat de kracht van tijd niet als het gaat om uw pensioensparen. Hoe eerder u begint met beleggen, hoe langer uw geld moet groeien. Dat klopt, we hebben het over samengestelde groei!

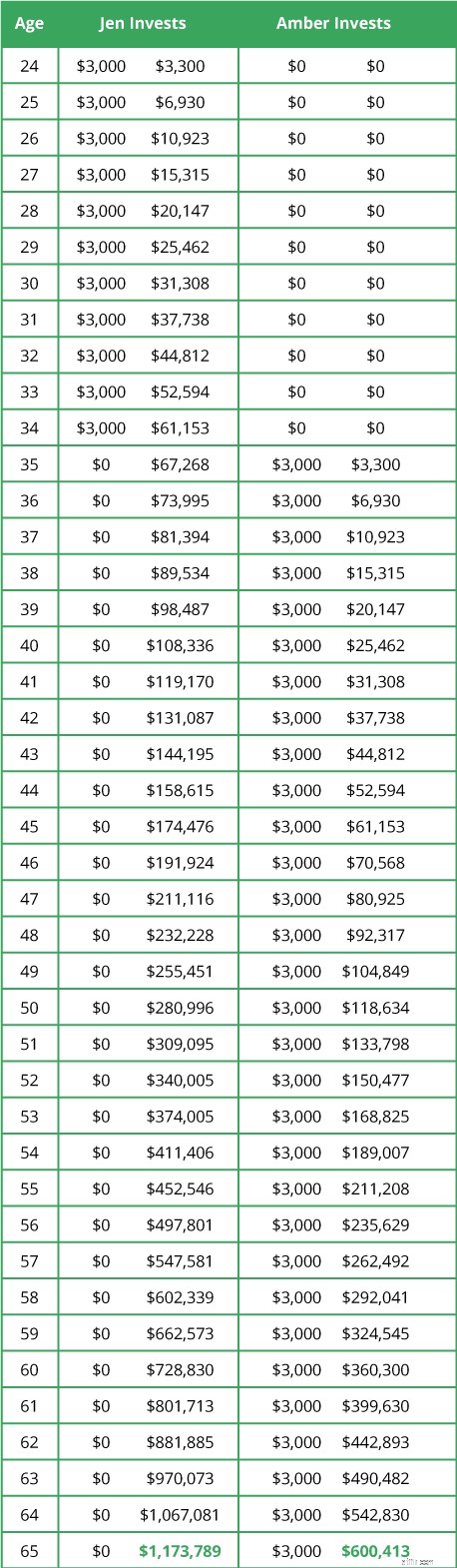

Denk aan Jen en Amber. Ze weten allebei hoe belangrijk het is om te sparen voor hun pensioen, maar ze volgen twee verschillende wegen om daar te komen.

Na het pensioenfeest vergelijken Jen en Amber hun nesteieren. Laten we aannemen dat beide beleggingsrekeningen gedurende de looptijd van de investering groeiden met het historisch gemiddelde rendement van de S&P 500. Wie komt er volgens jou als beste uit de bus? De resultaten zullen je misschien verbazen.

Hoe gek het ook mag lijken, Amber heeft bijna drie keer meer uitgespeeld geld dan Jen toch ging met pensioen met slechts de helft van het nestei. Hoe kwam Jen aan bijna $ 1,2 miljoen, terwijl Amber slechts ongeveer $ 600.000 heeft?

Het komt allemaal neer op de kracht van samengestelde groei.

Zowel Jen als Amber investeerden in beleggingsfondsen voor groeiaandelen die het marktgemiddelde verdienden. Maar Jen gaf haar geld meer tijd om te groeien - en dat maakte het verschil in de grootte van haar nestei. Met samengestelde groei is tijd echt gelijk aan geld.

Dit voorbeeld is een duidelijk bewijs dat u elke dag dat u het sparen voor uw pensioen uitstelt, de kans verliest om gratis geld te verdienen.

Maar alles is niet verloren als u nog niet bent begonnen met beleggen. Dat komt omdat samengestelde groei niet het enige hulpmiddel is dat je hebt. Hoeveel u investeert, is net zo belangrijk.

Laten we zeggen dat u 40 jaar oud bent zonder pensioensparen. Kun je als miljonair nog steeds met pensioen gaan? Absoluut! Je hoeft alleen maar meer geld bij te dragen om daar te komen. Als u ongeveer $ 650 per maand zou investeren, zou u iets meer dan $ 1 miljoen aan pensioen kunnen hebben. Het is nog niet te laat om te beginnen!

Het bouwen van een nestei is geen rocket science. U hoeft alleen uw krachtigste tools te gebruiken:uw inkomen en samengestelde groei. Natuurlijk, hoe eerder u begint met sparen, hoe sneller u uw doel bereikt, met minder geld op zak.

Als u niet zeker weet wat er nodig is om uw pensioendoelen te bereiken, vraag dan een beleggingsprofessional die u vertrouwt om u uw opties te laten zien. Een professional zal u niet alleen helpen uw beleggingen te begrijpen, maar ze kunnen u ook helpen een algemeen pensioenplan op te bouwen.