Hoewel het pensioen nog ver weg is voor Bri, heeft ze al meer dan $ 85.000 gespaard door deeltijdbanen te werken en te investeren. Ja, je leest het goed.

Dit is veel geld.

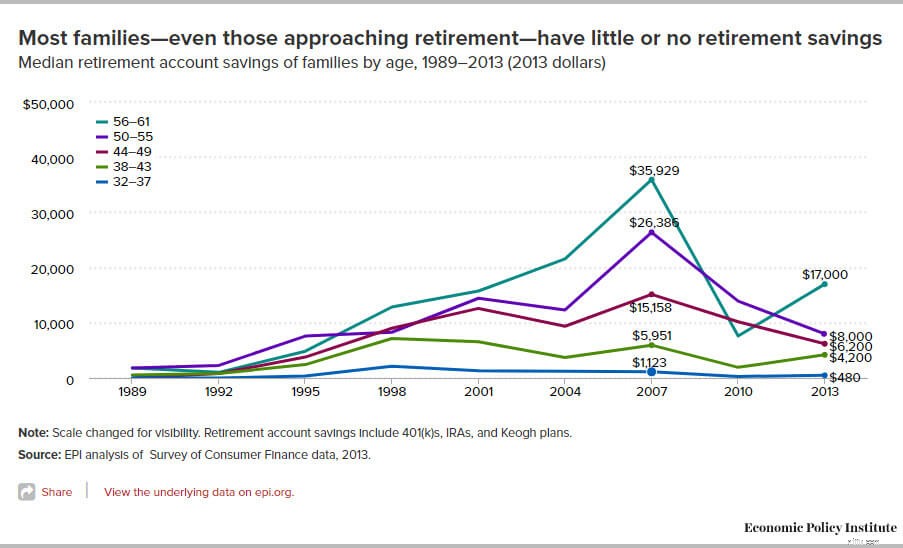

Maar wat Bri's spaargeld zo verrassend maakt, is dat ze financieel al een grote voorsprong heeft op de overgrote meerderheid van de mensen - zelfs 50-jarigen. Volgens het Amerikaanse Government Accountability Office heeft 70% van de huishoudens in de leeftijdscategorie 55-64 minder dan $ 100.000 gespaard. Meer specifiek ontdekte het Economic Policy Institute dat in 2013 mensen van 56-61 jaar gemiddeld slechts $ 17.000 aan pensioenrekeningen hadden.

Gezien de gemiddelden zijn de besparingen van Bri echt een opmerkelijke prestatie.

Met dit tempo van sparen en beleggen zou Bri's vermogen tegen het einde van de dertig meer dan $ 1 miljoen kunnen bedragen - eerder als ze succes heeft met haar visie op het investeren in onroerend goed.

Je zou haar prestatie kunnen wegpoetsen door aan te nemen dat Bri een trustfonds heeft, het geld van iemand heeft gekregen, of dat ze geld kon sparen omdat ze haar eigen wensen en behoeften niet hoefde te financieren. Bri vergaarde echter haar nestei door veel hard werken, soberheid en door slim financieel advies te krijgen uit boeken en blogs.

Terwijl Bri in een welvarende buitenwijk van San Francisco woont, heeft haar eigen familie niet veel geld. In feite financiert Bri, naast ijverig sparen, ook de meeste van haar eigen uitgaven - auto, telefoon, eten, enz...

Ze begon op 8-jarige leeftijd kleine klusjes voor buren te doen en is extreem hard blijven werken - serveerster, babysitten, huisoppas en meer. En in plaats van haar geld uit te geven aan kleding en amusement, leeft Bri zuinig en beheert ze actief haar spaargeld.

Of je nu jong of oud bent, er is veel te leren over pensioenplanning van deze hardwerkende jonge vrouw.

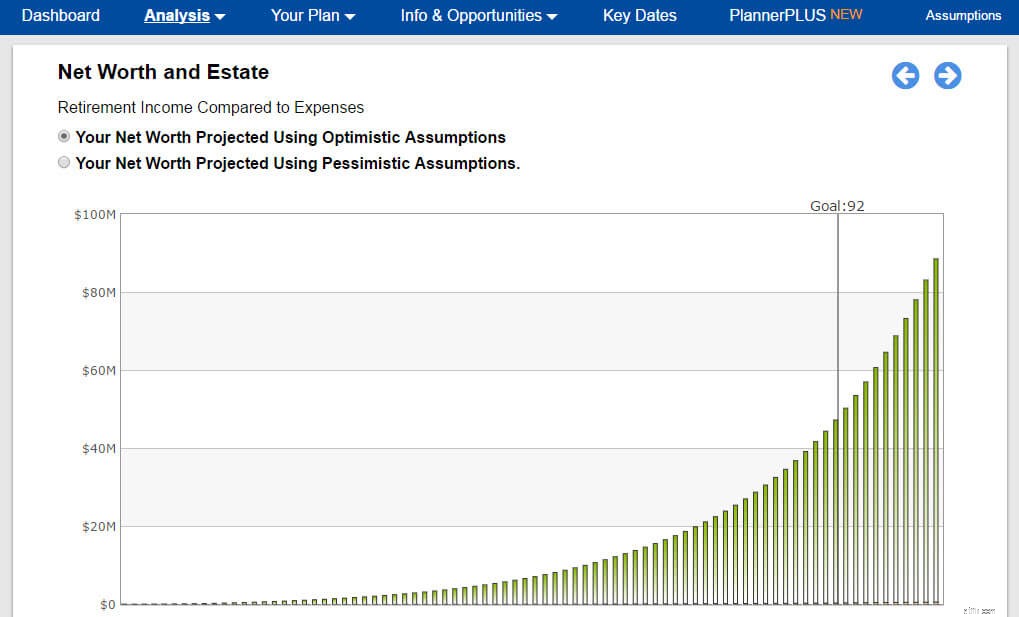

Lessen voor jongeren: Als je jong bent, kan de echte les hier de kracht zijn om geld te besparen als je jong bent en in de toekomst de voordelen van samengestelde rente te plukken. In de onderstaande grafiek van een van haar pensioenplanscenario's kun je zien dat als Bri na de universiteit met een snelheid van $ 2.000 tot $ 3.000 per maand spaart, haar vermogen op 50-jarige leeftijd $ 3.000.000 zou kunnen benaderen of overschrijden en zou kunnen groeien tot de tientallen van miljoenen in de loop van haar leven. Gezien haar geschiedenis is het waarschijnlijk dat ze haar spaarquote zal verhogen, wat betekent dat ze op jongere leeftijd aanzienlijk meer geld kan vergaren.

Kun je je de vrijheid voorstellen die je zou kunnen hebben om het leven te leiden dat je wilt leiden met dat soort geld op de bank?

Lessen voor 40-, 50- en 60-plussers: Als Bri in 10 jaar $ 85.000 kan besparen terwijl hij minimumloon en deeltijdbanen heeft, kun jij ook een manier bedenken om te sparen.

U kunt zeker een inhaalslag maken en in korte tijd voldoende pensioensparen opbouwen. Hier zijn 12 manieren om uw spaargeld in te halen voor een veilige toekomst. Of begin met echt te worden over uw financiën. Gebruik de pensioenplanner van NewRetirement om een gedetailleerd en persoonlijk beeld te krijgen van hoeveel u echt nodig heeft voor een veilige toekomst.

Hieronder kun je Bri's interview met NewRetirement.com lezen:

Nieuw pensioen: Hoeveel heb je tot nu toe ongeveer gespaard? Hoe wordt er geïnvesteerd? Heeft u doelen voor de groei van uw sparen en beleggen?

Robyn Bri: Op dit moment heb ik een high end spaarrekening waar ik zoveel mogelijk geld op probeer te zetten, een paar duizend per jaar is voorlopig mijn doel. Ik heb ook mijn betaalrekening die ik gebruik voor mijn dagelijkse uitgaven - telefoonrekening, gas, auto-onderhoud, eten, persoonlijke spullen, kleding enz.

Ik heb dan twee zelfbeleggende rekeningen bij Merrill Edge. Een daarvan is rechtstreeks een Roth IRA voor als ik met pensioen ga, maar ik heb het zo ingesteld dat ik, wanneer ik 56 word, toegang kan krijgen tot het geld. De andere account is een persoonlijke, zelfgeleide account die ik heb ingesteld om toegang te hebben wanneer ik 28 word, om te investeren in mijn eerste huis.

Ik kocht ook Apple-aandelen toen ik 16 was en ben van plan het op die rekening te laten staan. Ten slotte gebruik ik een creditcard waarmee ik punten verdien en die ik elke maand afbetaal.

Nieuwpensioen: Wow Robyn, ik hoef het je niet te vertellen, maar je volgt verschillende best practices op het gebied van persoonlijke financiën. Jij bent:

Goed werk! Wat motiveert dit allemaal?

Robyn Bri :Wat mij motiveert, is dat ik ben opgegroeid in een gezin dat niet in staat was om in alle behoeften van drie kinderen te voorzien.

Op achtjarige leeftijd begon ik met kattenoppassen en hondenuitlaten voor mijn buren. Door geld te verdienen realiseerde ik me de waarde ervan; het zou langer meegaan dan wanneer ik het alleen zou krijgen.

Toen ik acht was, vroeg ik mijn ouders niet meer om geld en begon ik voor mezelf te zorgen. Toen ik tien werd, begon ik op mijn buren te passen en een paar jaar later had ik een klantenbestand van vier gezinnen. Ik moest mijn uren bijhouden en stuurde maandelijkse rekeningen naar de families.

Deze ervaring heeft me ertoe aangezet om de wereld van financiën en zaken in te gaan.

Nieuw pensioen :Je klinkt als een jonge adoptant van een beweging in persoonlijke financiën genaamd Financial Independence Retire Early (F.I.R.E.) Deze beweging wordt geëvangeliseerd door J.D. Roth, die de Money Boss-blog beheert en auteur is van A Brief Guide to Financial Freedom. F.I.R.E gaat over het maken van een aantal belangrijke levensstijlkeuzes om zo snel mogelijk financiële onafhankelijkheid te bereiken. Voor de meeste volgers gaat het erom dat je je bewust bent van je prioriteiten en het leven niet vervuilt met dingen die er niet echt toe doen om zowel financiële als persoonlijke doelen te bereiken.

Wat is een typische dag voor jou?

Robyn Bri :Mijn dag begint met naar school gaan, van maandag tot en met vrijdag, van ongeveer 8:00 - 15:00 uur.

Na school ga ik meestal naar het bejaardentehuis van The Redwoods om in te checken bij de afdeling programma's. Ik breng daar ongeveer drie tot vijf uur per dag door [vrijwilligerswerk].

Als ik klaar ben met mijn verantwoordelijkheden daar, zorg ik voor een van de 12 gezinnen waar ik oppas. In de weekenden werk ik de meeste weekenden 10 uur in Mama's Royal Cafe. Nadat ik bij mama heb gediend, ga ik naar huis en maak ik huiswerk voordat ik ga babysitten.

Elke dag is anders, maar bestaat over het algemeen uit school, vrijwilligerswerk bij de Redwoods, werken bij mama's, babysitten, huiswerk en proberen tijd te maken voor mijn vrienden.

Nieuw pensioen : Dus naast werken en een hoge GPA op school halen, doe je ook vrijwilligerswerk? Wauw! Wat motiveert je om naast school en werk zoveel tijd in vrijwilligerswerk te steken? Heb je tijd voor andere buitenschoolse activiteiten?

Robyn Bri :Ik begon met vrijwilligerswerk in de zesde klas nadat ik me realiseerde dat sporten niet het juiste pad voor mij was en ik verliefd werd op vrijwilligerswerk. Mijn posities werden groter en verantwoordelijkheden groeiden totdat ik uiteindelijk mijn eigen programma bij de Redwoods opbouwde om senioren te helpen technologie te leren.

Het heet Cyber Seniors, gestart in het voorjaar van 2016.

Ik ben een extravert persoon. Ik wandel graag naar het strand en ben gepassioneerd door het milieu en dieren (ik ben vegetariër).

Nieuw pensioen: Waar zie je jezelf over vijf, tien of twintig jaar?

Robyn Bri: Ik las dit geweldige boek genaamd "Rich Bitch:een eenvoudig 12-stappenplan om je financiële leven bij elkaar te krijgen ... Eindelijk  ”. Een van de hoofdstukken adviseert je om de komende jaren te plannen en ik ben ik, ik ging rechtop zitten en deed het. Mijn belangrijkste doelen zijn:

”. Een van de hoofdstukken adviseert je om de komende jaren te plannen en ik ben ik, ik ging rechtop zitten en deed het. Mijn belangrijkste doelen zijn:

Nieuw pensioen: Klinkt als een goed advies om een plan te maken. En je doelen klinken ambitieus, maar als je eerdere successen een indicatie zijn, weet ik zeker dat je je ambities zult waarmaken en overtreffen.

Waarom focussen op beleggen in onroerend goed versus aandelen, vastrentende waarden of een andere belegging?

Robyn Bri :Voor mijn carrière wil ik andere mensen helpen om te investeren in onroerend goed voor zichzelf of om geld te verdienen. Ik geloof dat het een goede manier is om geld te verdienen en het is iets waar ik gepassioneerd over ben en dat me ook zal helpen om de wereld rond te reizen en vrienden uit te nodigen om bij mij te komen logeren.

Mijn carrièredoel is om projectmanager te worden bij een bouw- en ontwerpbureau in NYC. Om dit carrièrepad te bereiken, zal ik een hbo-opleiding in bedrijfskunde en management volgen met een certificaat / secundair diploma in bouwbeheer en keuzevakken in interieurontwerp. Ik geloof dat het voltooien van deze studies me de kennis en deskundige vaardigheden zal geven die ik nodig heb om te slagen in mijn carrière.

Nieuw pensioen: Hoe ben je in aanraking gekomen met persoonlijke financiën? Wist je dat uit een recent onderzoek is gebleken dat de gemiddelde score op een personal finance-quiz 30% is? Welke sites, blogs en boeken vind je leuk?

Robyn Bri: Op dit moment zijn de twee boeken op mijn nachtkastje "Rich Bitch:A Simple 12-Step Plan for Getting Your Financial Life Together...Eindelijk ” (nog steeds – altijd opnieuw lezend) en “MONEY Master the Game:7 Simple Steps to Financial Freedom  ”

”

Ik heb ook geleerd door het proces van het opzetten van mijn eigen bank- en effectenrekeningen en het inschakelen van automatisch sparen en beleggen via een deel van de robo advisor-functionaliteit die er is.

Nieuw pensioen: Leuk dat je gebruik maakt van een deel van de robo advisor-functionaliteit.

Welk advies zou je geven aan gezinnen die zeggen dat ze niet kunnen sparen voor hun pensioen? Wat vind je van dit stel dat $ 500 duizend per jaar verdient en geen geld kan sparen?

Robyn Bri: Het is moeilijk daarbuiten, en na het lezen van dit artikel en het bekijken van de uitsplitsing, begrijp ik waarom ze geen geld lijken te besparen. Dit zijn drie voorbeelden van hoe ze kosten kunnen besparen.

Alleen al deze drie dingen kunnen hen $ 23.600 per jaar besparen om met pensioen te gaan. Dat laat hen nog steeds $ 6.000 over voor vakanties en $ 5.000 voor elk kind voor naschoolse activiteiten indien nodig.

Nieuw pensioen: Dat zijn geweldige observaties. Als je vastgoedcarrière niet lukt, zou je een personal finance-goeroe kunnen zijn!

Als jongere, goed opgeleide, natuurlijke persoon in het besparen van geld en het maken van slimme financiële stappen, is Bri financieel al goed op weg. De kans die voor haar ligt is om haar horizon te verbreden en hoger te mikken, aangezien het waarschijnlijk is dat ze op jonge leeftijd financiële vrijheid zal bereiken.

Bri ontdekte onlangs dat ze een volledige beurs heeft gekregen van de George Washington University. Haar harde werk en focus worden erkend. En nu de schoolkosten zijn gedekt, durven we erop te wedden dat Bri zal blijven sparen voor haar zeer mooie toekomst.

Welke lessen neem je van deze geweldige jonge vrouw?

De gemiddelde verzekeringskosten voor een 25-jarige vrouw

De gemiddelde nettowaarde bij pensionering

Pensioenplannen voor de ondernemer

Waarom u meer nodig hebt dan een betaald huis in pensionering

3 tips voor pensioensparen voor jongeren en alleenstaanden

Gemiddelde pensioenbesparingen in de Verenigde Staten

Wat is de gemiddelde pensioenleeftijd?