Gefeliciteerd! Of u nu op weg bent naar een nieuwe baan of een door de werkgever gesponsord pensioen bereikt, er is nogal wat dat u misschien wilt overwegen met betrekking tot uw door de werkgever gesponsorde gekwalificeerde pensioenplanactiva. Het goede nieuws:u kunt uw pensioenspaargeld wellicht meenemen zonder dat u inkomstenbelasting of belastingboetes hoeft te betalen.

Het is goed om te weten dat je opties hebt. Wanneer u uw baan verlaat, kunt u doorgaans een van de volgende acties ondernemen met de activa van uw door de werkgever gesponsorde gekwalificeerde pensioenregeling, waarvan de meest voorkomende een 401(k) is:

Ook wilt u misschien de kosten voor het openen en onderhouden van een IRA-account vergelijken met de kosten voor het achterlaten van uw bezittingen in het gekwalificeerde pensioenplan van uw vorige werkgever en/of het overdragen van uw bezittingen naar het gekwalificeerde pensioenplan van een nieuwe werkgever.

Als het correct wordt gedaan, kan het overzetten van uw pensioenvermogen van het gekwalificeerde pensioenplan van uw voormalige werkgever naar een IRA of het gekwalificeerde pensioenplan van een andere werkgever u helpen om de belastingen op de groei van uw pensioenvermogen te blijven uitstellen in vergelijking met het opnemen van het geld uit het gekwalificeerde pensioenplan van uw voormalige werkgever en het vervolgens herinvesteren op een belastbare rekening. Er zijn echter wel regels waarmee u rekening moet houden.

Over het algemeen kunt u pensioenactiva die in aanmerking komen voor rollover van een gekwalificeerd pensioenplan (zoals een 401(k)- of 403(b)-plan) naar een IRA verplaatsen zonder dat u aan onmiddellijke belastingheffing hoeft te worden onderworpen. Rollovers naar IRA's resulteren doorgaans niet in inkomstenbelastingen of belastingboetes voor de deelnemer als de Rollover-regels worden gevolgd. Voordat u de beslissing neemt om de activa van uw gekwalificeerde pensioenplan om te zetten in een IRA, is het belangrijk om het verschil tussen de twee typen te begrijpen en te bepalen welke het beste voor u werkt:

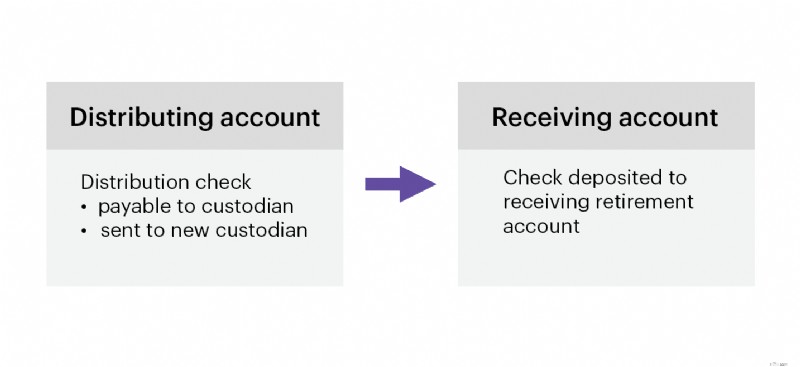

Overdrachten van trustee naar trustee zijn niet belastbaar op het moment van de overdracht, omdat er geen uitkering aan de rekeningeigenaar plaatsvindt en ze zijn vrijgesteld van de regel van één rollover per jaar voor IRA-naar-IRA-rollovers, aangezien ze niet als rollovers worden beschouwd.

Voor meer hulp bij het begrijpen van de bovenstaande opties of alle opties die beschikbaar zijn bij het abonnement van een voormalige werkgever, kunt u 800-387-2331 bellen voor stapsgewijze hulp bij rollovers of overplaatsingen.

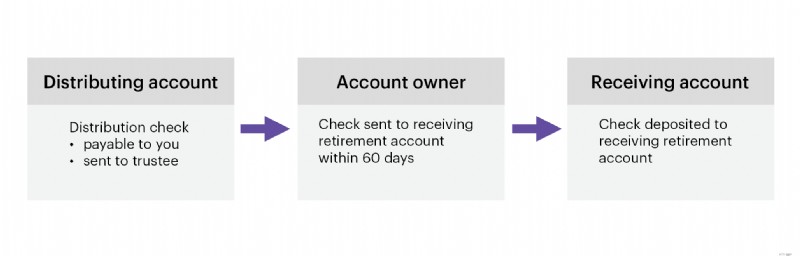

Voorbereiden op een nieuwe baan of pensionering kan een uitdaging zijn, maar het omzetten van uw op de werkplek gekwalificeerde pensioenplan naar een IRA hoeft dat niet te zijn. Bij E*TRADE kunt u uw pensioenspaargeld in drie stappen doorrollen1:

Als uw rollover geheel of gedeeltelijk afkomstig is van een aangewezen Roth-account (bijvoorbeeld een Roth 401(k)-account, een Roth 403(b)-account of een Roth 457(b)-account van de overheid), dan moet u een Roth IRA openen om de activa van uw aangewezen Roth-account te ontvangen.

Artikelvoetnoten

1 In sommige rollover-situaties zijn mogelijk aanvullende stappen vereist. Als uw situatie iets ingewikkelder is (bijvoorbeeld het splitsen van activa tussen een traditionele en Roth IRA of het overdragen van bedrijfsaandelen), bel ons dan (800-387-2331). Wij leggen u graag uit wat u precies moet doen.

CRC# 4886275 10/2025

Een Individuele Pensioenrekening is een slimme, gemakkelijke manier om uw pensioensparen een boost te geven. Ongeacht uw financiële situatie, E*TRADE heeft een IRA die u kan helpen vooruitgang te boeken in de richting van uw pensioendoelen.

Hoe lang duurt het om een testament op te stellen bij de rechtbank?

5 redenen waarom de futures-markt de keuze is van professionele handelaren

Krijgen mijn kinderen mijn SSD terug?

Laat uw financiële adviesbedrijf groeien via lokale SEO

Geld krijgen voor zwangere vrouwen

Welk type levensverzekering moet ik nemen?

Laten we het horen voor FreeAgent