Om het giswerk bij beleggen weg te nemen, stoppen veel beleggers hun pensioenspaargeld in een gediversifieerde portefeuille, met allocaties naar fondsen die bestaan uit aandelen, obligaties en contant geld. Dat is eenvoudig, maar er zit een keerzijde aan:als u uw beleggingen niet periodiek controleert en de allocaties niet aanpast, kunt u overmatig worden blootgesteld aan risico's.

"Mensen bezitten deze portefeuilles al jaren en komen er soms nooit meer vanaf", zegt Robert Garcia, Chief Operating Officer van de Morgan Stanley Pathway Funds en Morgan Stanley Pathway Retirement Target Date Portfolios.

De beste praktijk in dergelijke situaties is om uw beleggingen periodiek opnieuw in evenwicht te brengen. Maar als u uw pensioenportefeuille liever niet regelmatig opnieuw beoordeelt en aanpast, kunnen doeldatumportefeuilles een effectievere manier zijn om te beleggen. Deze portefeuilles houden rekening met het jaar waarin u van plan bent met pensioen te gaan en verminderen uw blootstelling aan risicovollere beleggingen naarmate u die datum nadert, waardoor de kans wordt beperkt dat een marktschok een aanzienlijk deel van uw portefeuille wegvaagt terwijl u zich klaarmaakt om uit te betalen.

Het doel van een streefdatumfonds is om beleggers in staat te stellen te profiteren van de voordelen van op hun leeftijd afgestemde diversificatie, zonder het handmatige werk van het handmatig aanpassen van hun beleggingen naarmate ze ouder worden. Een fonds dat zich richt op een jongere belegger (die bijvoorbeeld in 2055 met pensioen wil gaan) zou tussen de 96% en 76% van zijn beleggingen in aandelen kunnen beleggen, terwijl degenen die bijna met pensioen gaan wellicht een conservatievere portefeuille hebben, die bijvoorbeeld 40% in aandelen aanhoudt.

In de loop van de tijd verschuift het doeldatumfonds automatisch zijn beleggingsmix om conservatiever te worden naarmate het pensioen dichterbij komt.

"In plaats van te proberen te begrijpen wat uw risiconiveau voor uw hele levenscyclus zou moeten zijn, wordt de streefdatumportfolio automatisch namens u aangepast", zegt Garcia.

Net als andere beleggingen zijn er verschillende versies van doeldatumfondsen, waaronder fondsen die actief of passief worden beheerd, of een combinatie van beide.

Doeldatumportfolio's kunnen ook een open of gesloten architectuur hebben. Dit betekent dat sommige beheerders hun portefeuilles met streefdatum uitsluitend met hun eigen producten bevoorraden (gesloten), terwijl anderen dergelijke beperkingen niet hebben (open).

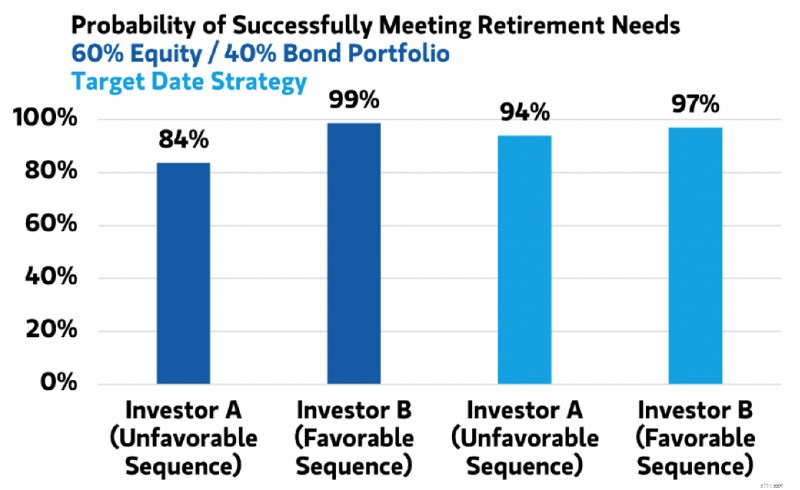

Een van de belangrijkste voordelen van doeldatumfondsen kan de manier zijn waarop ze omgaan met een van de grootste risico's voor een pensioenportefeuille:het risico dat slechte prestaties tijdens de eerste tien jaar na pensionering op de lange termijn een nadelig effect kunnen hebben op het rendement van de portefeuille in de komende decennia, ook wel bekend als het risico van opeenvolging van rendementen. Bedenk hoe twee portefeuilles (de ene gebruikt een gebalanceerd fonds met een statische allocatie van 60% aandelen en 40% obligaties en de andere een fonds met een streefdatum) het zou kunnen doen onder de volgende twee omstandigheden voor twee beleggers:belegger A heeft een gebalanceerde portefeuille en investeerder B gebruikt een fonds met een streefdatum.

Een van de belangrijkste voordelen van een fonds met een streefdatum kan de manier zijn waarop het omgaat met een van de grootste risico's voor een pensioenportefeuille:het risico dat slechte prestaties bij het sparen voor het pensioen op de lange termijn nog tientallen jaren nadelige gevolgen kunnen hebben.

Scenario één weerspiegelt feitelijke historische rendementen:er is een decennium van slechte marktprestaties (de jaren zeventig), gevolgd door twintig jaar van goede marktprestaties (jaren tachtig en negentig) en vervolgens een decennium van verschrikkelijke marktrendementen (de jaren 2000).

Scenario twee gaat uit van een andere volgorde van gebeurtenissen:de slechtste rendementen vinden plaats tijdens het eerste decennium, gevolgd door jaren zeventig-achtige rendementen in het volgende decennium, en eindigend met de beste rendementen gedurende de afgelopen twintig jaar. Hoewel de twee scenario's hetzelfde gemiddelde rendement opleveren, zijn de uitkomsten voor investeerder A en investeerder B aanzienlijk verschillend.

Opmerking:uitsluitend ter illustratie. Zie eindnoten voor aannames en verdere details. Bron:Morgan Stanley Wealth Management Global Investment Office

In een evenwichtige portefeuille (belegger A) kan het verschil in de uiteindelijke portefeuillewaarde enorm variëren, van scenario één, waarbij de slechtste prestaties later in de investeringsperiode plaatsvinden, tot scenario twee, waarin dit al vroeg gebeurt.

Aan de andere kant kan de uiteindelijke waarde van een doeldatumfonds (belegger B) aanzienlijk minder worden beïnvloed van het ene scenario naar het andere. In de praktijk zou dit kunnen betekenen dat als zich later in het leven een marktschok voordoet, beleggen in een doeldatumfonds versus een gebalanceerde portefeuille het verschil zou kunnen zijn tussen voldoende geld hebben tijdens de pensionering en tekortschieten.

Doeldatumfondsen proberen de complexiteit uit pensioenbeleggen te halen en uw blootstelling aan risicovollere beleggingen te verminderen naarmate u de pensioengerechtigde leeftijd nadert.

Wat zijn Keltner-kanalen en hoe handel je ermee?

Vrijwilligerswerk integreren op uw werkplek

Van $ 25.302 aan studentenschuld naar schuldenvrij:de reis van een freelancer

Diversifieer uw portefeuille door sector-ETF's te beleggen

Levensverzekeringskosten kunnen stijgen voor overlevenden van COVID-19

Deze FTSE 100-achterblijver is niet de enige goedkope dividendaandeel die ik zojuist heb gekocht

VAE-betalingen voor Indiase freelancers en exporteurs:een uitgebreide gids