Wat heeft u voor ogen voor uw pensioen? De wereld rondreizen? Regelmatig vrienden en familie ontvangen thuis? Zich verdiepen in tijdverdrijf waar je tijdens je werkzame jaren weinig ruimte voor had? Wat uw bezigheden ook zijn, het is essentieel om uw uitgavenbehoeften vooruit te plannen, zodat u zich uw droompensioen kunt veroorloven.

Dan Hunt, Senior Investment Strategist bij Morgan Stanley Wealth Management, leidt een team dat onderzoekt hoe de uitgaven zich in de loop van het pensioen ontwikkelen en hoe levensstijlkeuzes de bereidheid om met pensioen te gaan kunnen beïnvloeden. Eén ding hebben ze consequent ontdekt:de uitgaven blijven zelden constant in deze levensfase.

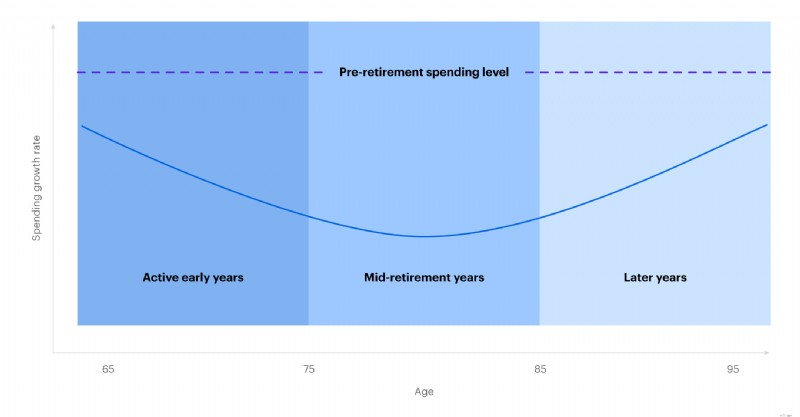

Sommige beleggers gaan ervan uit dat het plannen van hun pensioen betekent dat ze een salaris moeten vervangen, terwijl ze misschien rekening houden met de stijging van de kosten van levensonderhoud als gevolg van de inflatie. In werkelijkheid variëren de pensioenuitgaven doorgaans aanzienlijk in drie verschillende fasen:

De eerlijkheid gebiedt te zeggen dat de bestedingskeuzes na pensionering veel individuele variaties kennen, maar de ‘pensioenbestedingsglimlach’ is een patroon dat de ervaringen van veel huishoudens beschrijft, en kan pensioenspaarders helpen een plan op te stellen dat beter aansluit bij hun verwachte behoeften.

De uitgaven evolueren doorgaans in de loop van de pensionering

Bron:Morgan Stanley Wealth Management per juni 2019

Uiteraard lijken geen twee pensioenen op elkaar. Het idee van de een over een ‘droompensioen’ – en de daaraan verbonden kosten – kan heel anders zijn dan dat van iemand anders. Daarom is het essentieel om vooruit te plannen, met het oog op uw unieke levensstijlvoorkeuren en bestedingsbehoeften.

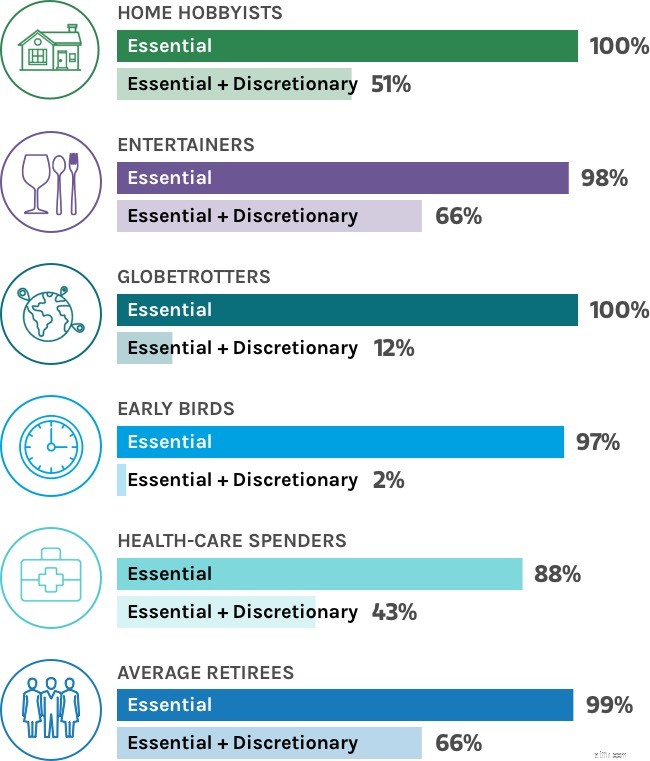

Om dit idee verder te onderzoeken, hebben we zes hypothetische profielen van gepensioneerden gemaakt en vervolgens financiële modellen gebruikt om te testen hoe de unieke gewoonten van elke gepensioneerde hun bereidheid om met pensioen te gaan beïnvloeden.

We hebben specifiek gekeken naar:

Hoe presteerde elke hypothetische gepensioneerde in zijn modellenwerk?

Ervan uitgaande dat iedereen met pensioen gaat met een fiscaal gekwalificeerde pensioenrekening van $ 2 miljoen, waarvan 60% in aandelen en 40% in obligaties, zouden ze dan met succes hun kosten kunnen dekken? Het goede nieuws is dat alle zes de typen gepensioneerden een zeer grote kans hadden om tijdens hun pensionering hun essentiële uitgaven, zoals voedsel en huisvesting, te kunnen dekken. Sommige hypothetische gepensioneerden hadden het echter gemakkelijker dan anderen om zowel hun essentiële als discretionaire uitgaven te betalen.

De kans op succes bij pensionering

Deze grafiek is uitsluitend bedoeld ter illustratie en kan wel of niet de kans op succes bij pensionering weerspiegelen

Bron:Morgan Stanley Wealth Management, per juni 2019. Er wordt aangenomen dat een belastingvrije portefeuille van $ 2 miljoen voor 60% in aandelen en voor 40% in obligaties is belegd.

Ongeacht uw pensioenlevensstijl, er zijn stappen die iedereen kan nemen om de kans op een succesvol pensioen te vergroten. Hier zijn drie stappen waar het team vooral op wijst, voor gepensioneerden die meer uitgeven:

Deeltijdwerk bij vervroegde pensioneringDoor een klus aan huis aan te nemen, kunnen gepensioneerden hun spaargeld een boost geven, terwijl ze ook de geest betrokken houden.

Aanspannen van de riemBezuinigen op niet-essentiële uitgaven als de beleggingen ondermaats presteren, kan een portefeuille de ruimte geven die deze nodig heeft om te herstellen en te groeien. Deze aanpak kan nodig zijn voor gepensioneerden met hogere uitgaven.

Tijdgesegmenteerde bucketing

Met deze aanpak verdelen beleggers hun activa in drie uitgavengroepen, die de drie fasen van het pensioen weerspiegelen. Elke pool wordt vervolgens belegd op basis van de risicovoorkeuren van beleggers voor de tijdshorizon van elke fase.

Beleggers zouden bijvoorbeeld kunnen overwegen om geld voor de kosten van vervroegde pensionering op de kortere termijn te beleggen in conservatievere activa, terwijl ze hun geld voor latere jaren in eerste instantie beleggen in agressievere groeiactiva.

Het komt erop neer:als u tijdens uw werkzame jaren ijverig heeft gespaard en strategische investeringsbeslissingen5 hebt genomen, ligt een droompensioen binnen handbereik, maar dit vereist waarschijnlijk een zorgvuldige planning en, voor sommige gepensioneerden, de bereidheid om bepaalde afwegingen te maken om uw droom werkelijkheid te laten worden.

De bron van dit artikel, Wat voor soort gepensioneerde wil je zijn?, werd gepubliceerd op 14 maart 2024.

CRC# 3992356 01/2025

Een Individuele Pensioenrekening is een slimme, gemakkelijke manier om uw pensioensparen een boost te geven. Ongeacht uw financiële situatie, E*TRADE heeft een IRA die u kan helpen vooruitgang te boeken in de richting van uw pensioendoelen.

Hoe ik een lening kreeg via een uitleenkring

Is het OK om meer te betalen dan het volledige saldo op een creditcard?

Hoe de loonkloof tussen mannen en vrouwen het pensioen van vrouwen beïnvloedt

Jeremy Grantham is atypisch optimistisch over één sector die hij het 'belangrijkste investeringsthema' van je leven noemt:3 aandelen om zijn belangrijkste categorie na te bootsen

Overheidsbeurzen voor nieuwe Windows

Dollarkostengemiddelde in crypto:een beginnershandleiding voor het beperken van de volatiliteit

Goedkope deurprijzen