Edelweiss heeft Bharat Bond 2032 ETF en Fund-of-Fund (FoF) gelanceerd.

Laten we in dit bericht eens kijken hoe de Bharat Bond ETF/FoF werkt. Hoe verschillen deze van reguliere beleggingsfondsen? Wat zijn de verdiensten? Wie moet investeren? Wie niet?

Als u niet vertrouwd bent met het concept van Bond-ETF's en Target Maturity ETF's, vindt u hier een paar uitlegvideo's.

Links naar mijn berichten over de vorige tranches van Bharat Bond ETF:Link 1 Link 2

Omdat het een aantal van mijn veelvoorkomende zorgen over gemeenschappelijke schuldfondsen wegneemt.

Er zijn twee grote risico's waarmee beleggers in schuldfondsen worden geconfronteerd.

Raadpleeg dit bericht voor meer informatie over risico's bij beleggingsfondsen.

Ten eerste, aangezien Bharat Bond ETF belegt in PSU-obligaties met een AAA-rating, zijn mijn zorgen over het kredietrisico weggenomen.

Ten tweede neemt het renterisico af naarmate de tijd vordert. Zo heeft Bharat Bond 2032 een looptijd van iets meer dan 10 jaar (zoals op 1 december 2021). Na 4 jaar heeft de obligatie nog maar ongeveer 6 jaar tot de vervaldag. Naarmate de looptijd korter wordt, neemt ook het durationrisico af.

Ten slotte is er de voorspelbaarheid van het rendement. Wanneer u Bharat Bond ETF/FoF belegt, kunt u kijken naar de YTM (yield-to-maturity) van het fonds (beschikbaar op de ValueResearch- en Bharat Bonds-website) en een idee krijgen van uw voorlopige rendement als u het product zou aanhouden tot volwassenheid. Natuurlijk zal er enige tracking error en afwijking zijn als gevolg van herbelegging van rente tegen verschillende opbrengsten), maar u krijgt een goed idee van toekomstige rendementen.

Schuldbeleggingsfondsen kunnen beleggen in verschillende soorten obligaties, afhankelijk van het fondsmandaat. Vergulde fondsen beleggen in staatsobligaties. Liquide fondsen kunnen beleggen in schatkistpapier of bedrijfsobligaties met een looptijd tot 90 dagen. Geldmarktfondsen kunnen alleen beleggen in geldmarktinstrumenten, enzovoort. Nu, bij de meeste fondsen, is er geen beperking dat de fondsbeheerder niet kan beleggen in risicovollere obligaties. Ook al zou je verwachten dat fondsbeheerders GEEN onnodig risico nemen, ze kunnen toch fouten maken. Met andere woorden, onderliggende obligaties kunnen in gebreke blijven.

In Bharat Bond ETF/FoF wordt uw geld belegd in PSU-obligaties met een AAA-rating. Hoewel je de AAA-classificatie in twijfel kunt trekken, geeft de PSU-tag veel comfort. Daarom, hoewel PSU-obligaties niet als veilig kunnen worden beschouwd als staatsobligaties, denk ik dat het onwaarschijnlijk is dat deze PSU-obligaties in gebreke blijven. Neemt mijn zorgen over kredietrisico weg.

Nu naar het renterisico.

Reguliere beleggingsfondsen hebben een oneindige levensduur. Je kunt verwachten dat veel van de bestaande fondsen (in een of andere vorm) zelfs na 100 jaar nog bestaan.

Target looptijd ETF's/indexfondsen hebben een beperkte levensduur. Zo loopt Bharat Bond 2025 af in april 2025. Op de eindvervaldag wordt de investeringswaarde teruggestort aan de investeerders. En het fonds zal sluiten.

Laten we een verguld fonds met constante looptijd beschouwen met een looptijd van 10 jaar (de looptijd is minder dan 10 jaar). Op datum (1 december 2021) heeft Bharat Bond 2032 ook een looptijd van meer dan 10 jaar. Beide hebben dus een vergelijkbaar volwassenheidsprofiel. En draag een vergelijkbaar renterisico.

Na 5 jaar heeft het constante looptijd giltfonds echter nog steeds een looptijd van 10 jaar (want dat is het mandaat). Aan de andere kant heeft Bharat Bond 2032 nog maar 5 jaar te gaan. Het renterisico zal dus aanzienlijk lager zijn dan het vergulde fonds met constante looptijd.

Met andere woorden, als u hebt besloten om de Bharat Bond tot de vervaldatum aan te houden, kunt u (meestal) onverschillig zijn voor de tussentijdse rentebewegingen.

U kunt ook onverschillig staan tegenover renteschommelingen als u besluit de obligatie/ETF aan te houden voor een periode die gelijk is aan de huidige looptijd. Maar dit aspect is enigszins esoterisch.

Laten we eerst eens kijken naar de profs:

Het is duidelijk dat als deze functies u aanspreken, u kunt investeren.

U kunt ook naar Bharat Bond 2032 kijken als het overeenkomt met uw cashflow-eis. Als u bijvoorbeeld in 2032 of 2033 met pensioen gaat en rond die tijd wilt beleggen in een vastrentend product, kunt u kijken naar Bharat Bond 2032.

Of u kunt teruggaan naar de basisprincipes van de portefeuille over het opbouwen van een langetermijnportefeuille en kijken of Bharat Bond 2032 deel kan uitmaken van een satellietgedeelte van uw vastrentende langetermijnportefeuille.

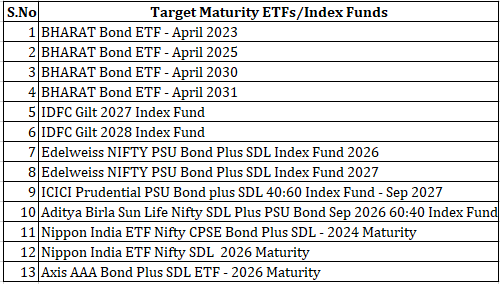

Merk op dat Bharat Bond 2032 niet de enige ETF met een beoogde looptijd is. Er zijn veel doellooptijdproducten in de vastrentende ruimte van verschillende AMC's. Het is niet eens de enige Bharat Bond ETF die er is. U kunt Bharat Bond ETF's/FoF's met vervaldatum in 2023, 2025, 2030 en 2031. Ik heb de lijst met verschillende beoogde looptijdproducten hieronder samengesteld.

Deze producten hebben verschillende risicoprofielen, YTM's en cashflow-timings. Kies dienovereenkomstig.

U moet ook kijken naar uw cashflowbehoefte en deze vergelijken met concurrerende vastrentende producten. Er zijn vaste bankdeposito's, staatsobligaties, bedrijfsobligaties, RBI-obligaties met variabele rente, PPF, EPF, SCSS, PMVVY enz. Elk product heeft een ander rendement, kredietrisico, looptijdrisico, liquiditeit, cashflow en belastingprofiel.

Bharat Bond 2032 is een product van lange duur. Rijpt in 2032.

Bharat Bond 2032 zal dus zeer gevoelig zijn voor rentebewegingen. Kan behoorlijk volatiel zijn. Als je denkt de rentetarieven zullen snel stijgen en u maakt zich zorgen over de volatiliteit op korte termijn, u moet dit product vermijden.

Bovendien zou ik willen voorstellen dat u niet in Bharat Bond 2032 investeert voor mijn kortetermijndoelen (een paar maanden tot een paar jaar weg), tenzij u denkt dat de rentetarieven zullen dalen (of in ieder geval niet stijgen) . Kies niet alleen voor een hogere YTM in Bharat Bond 2032 in vergelijking met producten met een korte looptijd.

Wat is Bharat Bond ETF? En is het een goede investeringsoptie?

Wat is Sovereign Gold Bond Scheme? Moet je investeren?

Bharat Bond ETF's 2025 &2031:Waarom u dergelijke producten niet zou moeten kopen!

Wat is een waardefonds en wie moet beleggen?

Wat is een arbitragefonds en wie moet beleggen?

Wat zijn dynamische obligatiefondsen en wie moet beleggen?

Wat zijn ELSS beleggingsfondsen en wie moet beleggen?