De COVID-19-crisis is geen financiële crisis en heeft dus minder impact op de financiële sector dan op veel andere sectoren. De meeste financiële dienstverleners zijn goed voorbereid op crises en goed gekapitaliseerd. De crisis is echter nog niet voorbij:de tweede golf van de pandemie staat voor de deur en een massavaccinatieprogramma is nog ver weg. Hoe langer de crisis voortduurt, hoe groter het risico op wanbetalingen, dus banken moeten nu hun kapitalisatie nauwkeuriger in de gaten houden, hun stresstesttools uitbreiden, stappen op korte, middellange en lange termijn nemen om hun kapitaalbronnen te vergroten, en het optimaliseren van de monitoring van hun kredietportefeuille.

Gedetailleerde analyse door de huidige swissVR Monitor laat zien dat financiële dienstverleners, in vergelijking met andere sectoren, goed uitgerust zijn gebleken om de crisis aan te pakken, weinig directe impact hebben gehad en over het algemeen geen crisismaatregelen hebben hoeven nemen.

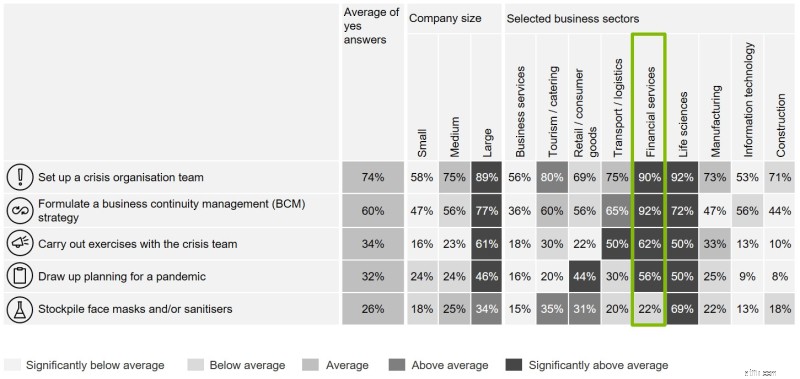

Zoals grafiek 1 laat zien, was de kans groter dan de meeste dat de financiële dienstensector vóór het begin van de pandemie over crisisbeheersingsplannen beschikte. Tweeënnegentig procent van de bedrijven in de sector meldt dat ze een strategie voor bedrijfscontinuïteitsbeheer hadden, terwijl 56% zegt dat ze een pandemieplanning hadden uitgevoerd. Beide cijfers zijn bijna twee keer het gemiddelde in de hele economie.

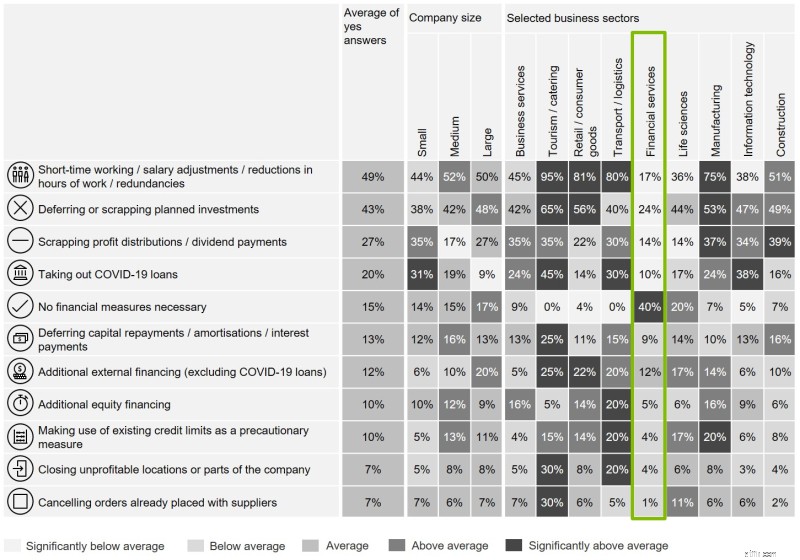

Uit ons overzicht van maatregelen die zijn genomen na het uitbreken van de pandemie blijkt dat financiële dienstverleners aanzienlijk minder snel dan andere sectoren hebben moeten reageren met maatregelen om de crisis aan te pakken (grafiek 2). De sector heeft daarom 'een goede crisis gehad' en is tot nu toe de ergste impact van de pandemie bespaard gebleven.

Regelgevende maatregelen die in de nasleep van de financiële crisis van 2008 zijn genomen om de kapitaalbasis te versterken, zijn van onschatbare waarde gebleken. Statistieken gepubliceerd door de Zwitserse Nationale Bank (SNB) geven bijvoorbeeld aan dat de Common Equity Tier 1 (CET1) ratio tussen 2013 en 2019 is gestegen van 16% naar 18,35%. De voorzitter van de raad van bestuur van de SNB, Thomas Jordan, gebruikte onlangs een toespraak om bevestigen dat zowel binnenlands als buitenlands georiënteerde banken over het algemeen goed gekapitaliseerd waren.

Banken zijn daardoor gemiddeld zowel organisatorisch als qua kapitalisatie goed voorbereid. Maar hoe goed hun voorbereiding ook is geweest, waakzaamheid is cruciaal omdat het steeds waarschijnlijker wordt dat banken zullen moeten terugvallen op hun crisisplannen.

Zelfs de beste voorbereiding kan risico's niet volledig elimineren. Als de economische crisis voortduurt, neemt het risico voor financiële dienstverleners toe, vooral in hun kredietverlening. Overheidsmaatregelen hebben ze tot nu toe gedempt. Automatische stabilisatoren zoals een werkloosheidsuitkering hebben de negatieve impact van de crisis op de consumentenbestedingen in ieder geval tijdelijk verzacht, terwijl specifieke COVID-19-maatregelen, zoals meer gebruik van werktijdverkorting, de werkloosheid helpen voorkomen. Het stabiliseren van de consumentenbestedingen helpt de vraag naar financiële producten – vooral in de detailhandel – en de vraag naar goederen en diensten op peil te houden, waardoor de B2B-activiteiten van financiële dienstverleners worden gestimuleerd. Corona-leningen van de overheid hebben ook een stabiliserend effect gehad, waarbij banken een actieve rol hebben gespeeld bij het aanpakken van de crisis door deze leningen snel beschikbaar te stellen.

De maatregelen van de Federale Raad hebben succes gehad, maar kunnen – en moeten – slechts tijdelijk zijn. Hoe langer de economische crisis voortduurt, hoe meer bedrijven failliet gaan omdat ze geen licht aan het einde van de tunnel zien en overheidssteun minder effectief wordt. Ondertussen beginnen de onbedoelde gevolgen van de overheidssteun op te borrelen. Fundamenteel onproductieve bedrijven worden aan het leven gehouden, en hoe langer de overheid ze ondersteunt, hoe groter het risico van 'zombificatie', wat niet alleen duur is, maar ook een belemmering vormt voor essentiële structurele verandering. Gesteunde zombiebedrijven lopen het risico het succes van productievere bedrijven te ondermijnen en daarmee het risico van verdere zombificatie te creëren. Het is onduidelijk in hoeverre dit al is gebeurd in Zwitserland.

De intensiteit van de maatregelen van de Federale Raad is sinds de zomer afgenomen en sommige maatregelen zijn herzien in het kader van de nieuwe COVID-19-wetgeving. Er worden geen nieuwe COVID-19-kredieten toegekend en veel speciale regelingen voor werktijdverkorting zijn nu vervallen, evenals meer gedetailleerde insolventieregelingen. Andere maatregelen blijven van kracht tot de zomer van 2021, waaronder inkomensondersteunende maatregelen. Verdere maatregelen worden besproken, waaronder steun voor ontberingen voor bedrijven die bijzonder zwaar zijn getroffen.

Er zijn geen eenvoudige antwoorden op het dilemma welke ondersteunende maatregelen moeten worden genomen, en het probleem is verergerd door de tweede golf van de pandemie.

Werktijdverkorting is gedaald ten opzichte van de recordniveaus van het voorjaar, maar de meest recente statistieken van het Staatssecretariaat van Economische Zaken (SECO) geven aan dat deze zomer nog zo'n 300.000 werknemers te maken hadden met werktijdverkorting. In juli werden in totaal zo'n 16 miljoen minder uren gewerkt dan normaal, ongeveer drie keer de productiedaling op het hoogtepunt van de financiële crisis in 2008. Dat betekent dat de reële werkloosheid hoger blijft dan het officiële cijfer, dat zelf is gestegen :de werkloosheid bedroeg in oktober 3,2%, een procentpunt hoger dan een jaar eerder.

Bedrijven blijven vertrouwen op werktijdverkorting als antwoord op fragmentarische en gedeeltelijke verbeteringen in hun bedrijfsvolume en orderboeken. Uit de huidige Zwitserse CFO-enquête blijkt dat een meerderheid van de bedrijven niet verwacht dat de inkomsten voor het derde kwartaal van 2021 zullen terugkeren naar het niveau van vóór de crisis. Individuele sectoren, waaronder toerisme, horeca, detailhandel en de productie van auto-onderdelen, zijn bijzonder zwaar getroffen, wat de president van de Zwitserse Credit Reform Association, Raoul Egeli, om te waarschuwen voor een golf van faillissementen in november.

Ook het risico op oververhitting van de huizenmarkt neemt toe – en daarmee ook dat van een malaise die de houdbaarheid van hypotheken in gevaar kan brengen, vooral als de werkloosheid stijgt. Voor de eerste keer omvat de nieuwste UBS Global Real Estate Bubble Index Zürich in de zeven internationale steden met een huizenbubbel, met ook oververhitting van de prijzen in Genève. En terwijl het aanbod van huurwoningen groeit, is de koopmarkt in de booming regio's grotendeels opgedroogd.

Vanuit het perspectief van de banken brengen persoonlijke leningen, bedrijfsleningen en hypotheken nu allemaal toenemende risico's met zich mee. Deze risico's hangen met elkaar samen en kunnen elkaar verergeren. Een toename van het aantal insolventies van bedrijven kan bijvoorbeeld de werkloosheid opdrijven, waardoor individuen minder goed in staat zijn hun hypotheek af te lossen.

De Zwitserse toezichthoudende autoriteit voor de financiële markten (FINMA) neemt zowel correcties op de huizenmarkt als, voor de eerste keer, wanbetalingen van zakelijke (buitenlandse) leningen op als grote risico's in haar Risicomonitor 2020. En FINMA zegt dat de COVID-19-crisis beide risico's heeft vergroot.

Uit eerste schattingen van de impact van de crisis op de EU blijkt bijvoorbeeld dat een hoger percentage wanbetalingen op leningen ertoe zou kunnen leiden dat de Common Equity Tier 1 (CET1) van de 50 grootste Europese banken in 2021 daalt van 14,4% naar 12,6%, met het meest negatieve scenario is 11,4%. De totale kredietverliezen kunnen intussen meer dan verdubbelen tegen 2022, en als er een tweede harde lockdown zou komen, zou dit kunnen verdubbelen, waardoor het wanbetalingspercentage van minder dan 4% tot maar liefst 10% zou kunnen stijgen.

In het tweede deel van de blogpost van volgende week kijken we naar de eerste reactie van banken en vatten we samen wat ze zouden kunnen doen om in de toekomst crisisbestendig te zijn.

Hartelijk dank aan Marco Kaeser voor zijn waardevolle bijdrage aan dit artikel. Neem voor vragen contact op met onze auteurs.