Beleggen kan zelfs voor doorgewinterde professionals intimiderend overkomen, maar dit is vooral het geval voor beginners. En het meeste komt neer op bezorgdheid over één sleutelvraag:

"Wat als ik het grootste deel van mijn zuurverdiende geld verlies?"

Natuurlijk hebben niet alle beginners deze mentaliteit. Sommigen beginnen zonder enige angst te beleggen en zijn bereid de meest risicovolle investeringen aan te pakken, hoewel dat gebrek aan zorg hen weer bij hetzelfde probleem kan brengen:al hun zuurverdiende geld verliezen.

Ons advies? Waar u zich ook bevindt in het angstspectrum, het is verstandig om de verschillende beleggingsstrategieën te leren kennen die succesvolle handelaren gebruiken.

Dus laten we erin duiken! Vandaag gaan we de beste beleggingsstrategieën voor nieuwe investeerders verkennen. We bespreken ook hoe u uw eigen beleggingsstrategie kunt aanpassen, en we behandelen enkele veelgestelde vragen die beginnende handelaren doorgaans stellen.

Een beleggingsstrategie is een plan waarmee u kunt bepalen hoe u uw beleggingen kiest, en op welk moment u ze gaat kopen en verkopen.

Deze strategieën zijn gebaseerd op regels, zodat u niet elke beleggingsbeslissing emotioneel en inconsistent neemt. Door een reeks richtlijnen te volgen, wordt uw beleggingsonderzoek eenvoudiger en is de kans groter dat u goede beslissingen neemt.

Dat gezegd hebbende, zijn beleggings- en handelsstrategieën niet one-size-fits-all, en ze kunnen zeker in de loop van de tijd veranderen. Deze veranderingen, evenals uw initiële strategie, zullen grotendeels afhangen van deze factoren:

Afhankelijk van uw niveau van financiële kennis , voelt u zich misschien op uw gemak bij het opstellen van uw eigen beleggingsstrategie, of wilt u misschien beleggingsadvies inwinnen bij een financieel adviseur.

Er zijn talloze beproefde beleggingsstrategieën die goed werken voor de meeste beleggers, hoewel de specifieke kenmerken van elke handelsstrategie zeker zullen variëren.

Beginners die net een beleggingsrekening beginnen te gebruiken, moeten de onderstaande beleggingsstrategieën proberen.

Gerelateerd:de 15 beste apps, tools en sites voor aandelenonderzoek en -analyse

De volgende zeven beleggingsstrategieën vertegenwoordigen de populairste, meest gebruikte plannen die u tegenkomt. Er zijn andere, complexere strategieën beschikbaar, maar als je net begint, zijn deze zeven paden waar je moet beginnen.

De buy-and-hold-handelsstrategie betekent simpelweg een belegging kopen en deze voor de lange termijn aanhouden . Hoewel er geen vaste regel bestaat over wat ‘lange termijn’ inhoudt, betekent dit doorgaans iets langer dan vijf jaar.

Dit verschilt enorm van handelsstrategieën waarin beleggers actiever handelen. Bijvoorbeeld met swingtrading kunnen aandelen en fondsen slechts een paar jaar of zelfs maanden worden aangehouden. En bij daghandel worden beleggingen dagen, soms uren, zelfs minuten vastgehouden.

De buy-and-hold-beleggingsstrategie werkt doorgaans het beste met veiligere, stabielere activa, zoals blue chip-aandelen. Bij dit soort langetermijnbeleggingsstrategieën wordt doorgaans ook gebruik gemaakt van aandelen en fondsen die dividenden uitkeren (contante uitbetalingen aan aandeelhouders – daarover later meer!), omdat deze dividenden opnieuw kunnen worden geïnvesteerd en meer kunnen profiteren van de samengestelde beleggingsstrategie.

Hier is een blik op het rendement dat iemand zou kunnen verwachten als hij de afgelopen 25 jaar alleen maar de koersrendementen van de S&P 500 zou ontvangen:

MorgensterKijk nu eens hoeveel beter het rendement is als je dividenden meetelt (als je de dividenden opnieuw in de S&P 500 had geïnvesteerd):

MorgensterBuy-and-hold-beleggen kan u helpen aanzienlijk te verminderen hoeveel geld u verliest door belasting op vermogenswinsten , dit zijn belastingen die u betaalt over de winst die u maakt door een actief te verkopen.

Dat komt omdat langetermijnbelasting op vermogenswinsten (gebaseerd op de verkoop van activa die u langer dan een jaar in bezit heeft) zijn doorgaans lager dan de korte termijn vermogenswinstbelasting (gebaseerd op de verkoop van activa die u een jaar of minder in bezit heeft).

Stel dat uw jaarinkomen bijvoorbeeld € 40.000 is. In 2025 verdient u $ 1.000 aan kapitaalwinst door bepaalde aandelen te verkopen op uw standaard effectenrekening (geen IRA):

De lengte dat u verschillende beleggingen aanhoudt, hangt af van uw doelen. Buy-and-hold-beleggers beleggen doorgaans voor hun pensioen en andere langetermijndoelen. Ze houden dus jarenlang aandelen en soortgelijke beleggingen aan, waardoor ze in aanmerking komen voor een lager belastingtarief.

Gerelateerd:Geld beleggen:5 stappen om te beginnen met beleggen met weinig geld

De legendarische investeerder Warren Buffett verwoordde het het beste toen hij beleggen ‘het proces van het nu beschikbaar stellen van geld om in de toekomst meer geld te ontvangen’ noemde.

Natuurlijk werd Warren Buffett een legende, grotendeels dankzij waardebeleggen .

Koopt u als u gaat winkelen altijd voor de normale prijs, of wacht u op wat u in de aanbieding wilt hebben? Als dit laatste het geval is, zult u waarschijnlijk genieten van waardebeleggen. Deze beleggingsaanpak omvat het identificeren en vervolgens kopen van activa die, op basis van uw evaluatie van bepaalde financiële gegevens, voor een lagere prijs lijken te worden verhandeld dan zou moeten.

De hoop is natuurlijk dat u een bepaalde belegging koopt, waarna andere investeerders uiteindelijk zien dat de markt dat actief te laag prijst, zodat zij ook inkopen, waardoor de prijzen stijgen naar een “eerlijkere” waarde, wat resulteert in winst voor u.

Waardebeleggers gebruiken verschillende financiële instrumenten, zoals aandelenscreeners , om aandelen te vinden die ondergewaardeerd zijn op basis van bepaalde belangrijke gegevens. Een paar populaire manieren om een aandeel te waarderen zijn:

Wanneer waardebeleggers maatstaven als koers-winstverhouding en koers-winstverhouding gebruiken, vergelijken ze de waarderingen van een aandeel vaak met een bredere index (zoals de S&P 500) of de sector van het bedrijf. of industrie (twee manieren om aandelen te groeperen met vergelijkbare bedrijven).

Wilt u serieus aan de slag met sparen en plannen maken voor uw pensioen? Meld u aan voor de gratis pensioenplanningsnieuwsbrief van Riley, Young and the Invested.

Waar u ook in investeert, u probeert uw geld in de loop van de tijd te laten groeien.

Maar investeringen in groei is een specifieke manier om dat te doen.

Groeibeleggen is het kopen van aandelen van bedrijven (en andere activa) waarvan u verwacht dat ze sneller zullen groeien dan het gemiddelde bedrijf. Groeiaandelen komen doorgaans vaker voor in bepaalde sectoren (bijvoorbeeld de technologie) dan in andere (zoals nutsbedrijven) en hebben de neiging om zoveel mogelijk geld terug te sluizen naar de groei van het bedrijf:onderzoek en ontwikkeling (R&D), nieuwe apparatuur, meer werknemers.

Apple, Google-moederbedrijf Alphabet en Tesla zijn allemaal voorbeelden van populaire groeiaandelen.

Groeibeleggen kan volatieler zijn (grotere schommelingen op en). in uw aandelen) dan waardebeleggen. Een productvertraging of een slecht financieel rapport kunnen hun prestaties op korte termijn gemakkelijk laten ontsporen. Maar groei-investeerders kunnen in de loop van de tijd genieten van een uitstekend rendement op hun investering, als ze de ups en downs kunnen verdragen.

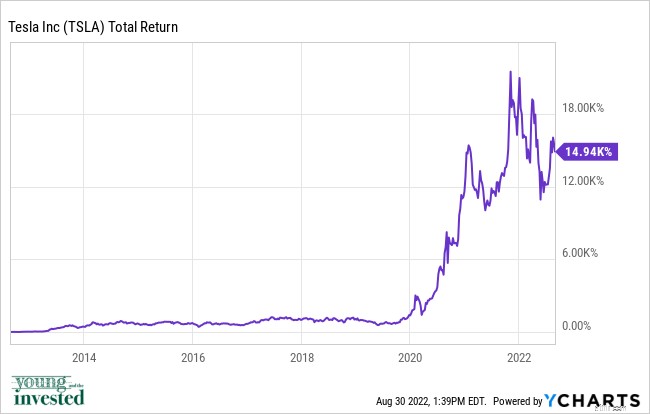

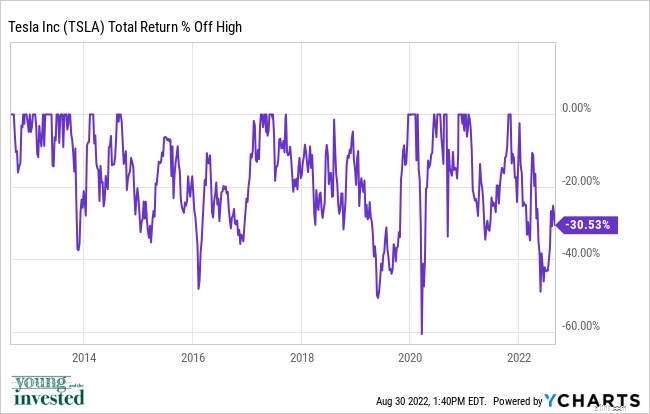

Denk eens aan Tesla. Het aandeel heeft de afgelopen tien jaar een waanzinnig rendement van bijna 15.000% opgeleverd.

Maar beleggers moesten een aantal gigantische dalingen doorstaan om daar te komen.

Wees voorzichtig. Hoewel groeibedrijven uitstekende rendementen kunnen opleveren, kunnen ze ook snel instorten, waardoor uw totale portefeuille wordt geschaad. Sommige beleggers kunnen beter groei-investeringen combineren met minder risicovolle activa.

Eén manier om uw risico te spreiden is door via fondsen in tal van groeiaandelen te beleggen, die we hieronder zullen bespreken. U kunt bijvoorbeeld overwegen om te beleggen in een op groei gericht beleggingsfonds zoals het Vanguard 500 Admiral Shares Index Fund (VFIAX) via Vanguard's gratis beleggingsapp . (Dit topbeleggingsfonds is ook beschikbaar als beursverhandeld fonds als VOO.)

Dit fonds belegt in Amerikaanse groei- en waardeaandelen en koopt een breed scala aan bedrijven zonder uw risico slechts in een handjevol te concentreren.

Voorhoede | Beleggingsfondsen, IRA's, ETF's + meer

4,0

Voordelen:

Nadelen:

Of u kunt leren hoe u individuele groeiaandelen kunt vinden via diensten zoals Stock Advisor van Motley Fool. , die we hieronder beschrijven.

Het kenmerkende product van Motley Fool, Stock Advisor , heeft tot doel beleggers één ding te bieden:topkeuzes voor marktkloppende aandelen van de medeoprichters van de site.

Stock Advisor is een online beleggingsservice die mijn favoriete, eenvoudige handelsstijl omarmt:buy-and-hold. Dwaze analisten geven aanbevelingen voor beide “Steady Eddies ' en potentieel hoogvliegende aandelen met gezonde fundamenten:een ideale combinatie van posities als u sterke prestaties wilt genereren zonder het risico te lopen op een extreem hoge volatiliteit.

Belangrijk is dat Stock Advisor u niet alleen maar een lijst met tickers geeft en daarmee klaar is. Het biedt ook investeringsgrondslagen en onderzoek voor elke keuze, zodat u geïnformeerd wordt voordat u iets koopt.

En nu biedt het Stock Advisor-lidmaatschap toegang tot Motley Fool GamePlan:een hub voor inhoud en hulpmiddelen voor pensioen- en financiële planning om niet alleen uw portefeuille, maar uw hele financiële leven te verbeteren. GamePlan schetst drie portefeuillestrategieën – Voorzichtig, Gematigd en Agressief – met keuzes voor beleggingsfondsen, op de beurs verhandelde fondsen (ETF's) en aandelen, inclusief aanbevelingen voor de toewijzing. Het bevat ook een bibliotheek met inhoud over financiële planning, waaronder onderwerpen als dagelijkse financiën, gezondheid en welzijn, en vermogensplanning. En het beschikt over tools, waaronder een verscheidenheid aan rekenmachines, zoals rekenmachines voor creditcardrente en hypotheek.

De aandelenselecties van Stock Advisor hebben uitzonderlijk goed gepresteerd gedurende het 22-jarig bestaan van de dienst. De service heeft 190 aandelenaanbevelingen gedaan die historisch gezien meer dan 100% rendement hebben opgeleverd.

Over het geheel genomen is de aandelenabonnementsservice van Motley Fool Stock Advisor meer dan vervijfvoudigd het rendement van de S&P 500 sinds de oprichting van Stock Advisor in februari 2002 tot en met 3 november 2025. Dit getal wordt berekend door het gemiddelde te nemen van het rendement van alle aandelenaanbevelingen die het de afgelopen 23 jaar heeft gedaan.

Bonte dwaasDe Motley Fool Stock Advisor-service biedt leden veel waardevolle bronnen:

De service brengt het eerste jaar een gereduceerd tarief in rekening en heeft een lidmaatschapsvergoeding van 30 dagen. Lees meer in onze Motley Fool Stock Advisor-recensie , of meld u aan voor Stock Advisor vandaag.

Beste introductieservice voor aandelenselectie

Motley Fool Stock Advisor

4,7

Voordelen:

Nadelen:

* $ 99 is een introductieprijs, alleen voor nieuwe leden. 50% korting op basis van de huidige catalogusprijs van Stock Advisor van $ 199/jaar. Het lidmaatschap wordt jaarlijks verlengd tegen de dan geldende catalogusprijs. In het verleden behaalde resultaten bieden geen garantie voor toekomstige resultaten. Individuele beleggingsresultaten kunnen variëren. Bij elke belegging is er sprake van risico op verlies.

Gerelateerd:Beste beleggingsrekeningen voor kinderen

Toen we het hadden over zowel waarde- als groeibeleggingen, waren de methoden verschillend, maar de doelstellingen waren hetzelfde:koop aandelen die op termijn een hoog koersrendement zullen opleveren (ook wel “kapitaalgroei” genoemd).

Maar er is nog een manier om geld te verdienen met uw beleggingen:passief inkomen . En er zijn verschillende manieren om dat te verdienen.

Een populaire methode is het kopen van obligaties . Obligaties zijn eenvoudigweg schulden uitgegeven door een of andere entiteit, of dat nu de Amerikaanse federale overheid is of een klein potloodbedrijf. Wanneer u een obligatie koopt, belooft de emittent u in principe dat u op een bepaald moment in de toekomst uw volledige belegging terugbetaalt, plus rentebetalingen.

Deze rentebetalingen zijn een vast of constant bedrag (vandaar “vast inkomen “), regelmatig betaald, meestal elke zes maanden. In feite worden obligaties doorgaans ook wel ‘vastrentende beleggingen’ genoemd.

Een andere populaire methode? Dividendaandelen.

Zoals we eerder vermeldden, zullen sommige aandelen contante betalingen doen, genaamd dividenden , voor investeerders. Deze dividenden worden doorgaans regelmatig uitbetaald, meestal (maar niet altijd) per kwartaal.

Of het nu een obligatie of een dividendaandeel is k, een term die u moet kennen is rendement , dat is het percentage van de investering dat u binnen een jaar als inkomen terug kunt verwachten. Als u bijvoorbeeld een aandeel koopt voor €100 per aandeel en het hele jaar door €5 per aandeel aan dividend uitkeert, is het rendement op de aandelen 5%. ($5 / $100 =0,05 of 5%)

Een paar snelle tips over dividendaandelen:

Als dat aandeel van $ 100 daalt naar $ 50, maar elk jaar $ 5 per aandeel blijft betalen, zal het rendement stijgen van 5% naar 10%. ($5 / $50 =0,10 of 10%)

Als u al een aandeel van € 100 heeft gekocht en het daalt naar € 50, ontvangt u nog steeds slechts € 5 per jaar op uw investering van € 100. Dat rendement van 5% is uw rendement op kosten . Het 10% rendement is het rendement op nieuw geld —dat zou je alleen kunnen bereiken door nieuwe aandelen te kopen.

Denk eens na over wat we zojuist hierboven hebben gezegd. Als een aandeel de helft van zijn waarde verliest, verdubbelt het rendement.

Maar ook als een aandeel de helft van zijn waarde verliest, is dat een vrij duidelijk teken van problemen! Het bedrijf achter een aandeel dat zo sterk is gedaald, heeft mogelijk te maken met financiële problemen, wat betekent dat ze misschien niet het geld hebben om hun dividend nog veel langer te betalen. Hoewel het niet vaak voorkomt, verlagen of schorten bedrijven af en toe hun dividenden op, wat betekent dat een hoog rendement zal veranderen in een laag rendement, of zelfs geen rendement!

De waarheid is dat er geen vast antwoord op deze vraag bestaat. Wat een ‘goed’ dividendrendement is, hangt af van de marktomgeving en hoeveel risico u bereid bent te nemen.

Veel beleggers zijn blij met elk rendement dat hoger is dan het rendement op de aandelenmarkt (meestal gemeten aan de hand van het rendement van de S&P 500). Sommige beleggers zijn op zoek naar rendementen die op elk moment hoger zijn dan het rendement op tienjarige staatsobligaties.

Voor sommigen gaat het bij een inkomstenbeleggingsstrategie minder om het dividendrendement , en meer over veiligheid van dividend – ze zullen een laag rendement accepteren, wetende dat het onwaarschijnlijk is dat het bedrijf zal stoppen met het uitkeren van dividenden. Als dat aantrekkelijk voor u klinkt, begin dan met zoeken naar bedrijven die routinematig hun dividend verhogen.

Gerelateerd:15 beste hoogrentende beleggingen [op dit moment veilige opties]

Een bijzonder populaire beleggingsstrategie onder beleggers op langere termijn is 'indexbeleggen' waarbij u fondsen koopt die een soort aandelen, obligatie of andere benchmark nabootsen. (Denk aan de S&P 500 of Nasdaq Composite.)

Laten we eerst eens kijken naar de twee belangrijkste manieren waarop u aan indexbeleggen kunt doen:beleggingsfondsen en op de beurs verhandelde fondsen (ETF's).

Een beleggingsfonds is een geldpool die collectief wordt belegd in aandelen, obligaties of andere activa. Wanneer u een beleggingsfonds koopt, deelt u in de opbrengsten (of verliezen) van die activa.

Mogelijk betaalt u één vergoeding (of meerdere vergoedingen) voor het recht om in dat fonds te beleggen. Voorbeelden van veel voorkomende kosten zijn onder meer jaarlijkse kosten, die rechtstreeks uit de prestaties van het fonds worden betaald, en verkoopkosten, die van uw initiële belegging worden afgetrokken.

Een op de beurs verhandeld fonds (ETF) werkt op dezelfde manier als een beleggingsfonds, omdat u hiermee in een pool van beleggingen kunt beleggen.

Er zijn echter verschillende verschillen. De kern is dat het gedurende de handelsdag op een beurs wordt verhandeld, net als een aandeel. (Alle transacties in een beleggingsfonds worden daarentegen één keer per dag afgehandeld, nadat de markt is gesloten.) En hoewel er jaarlijkse kosten in rekening worden gebracht, heeft een ETF geen andere kosten.

ETF's publiceren doorgaans ook veel vaker de beleggingen die ze aanhouden dan beleggingsfondsen, en ze genieten van een aantal belastingvoordelen die het rendement een heel kleine impuls kunnen geven.

Wilt u serieus aan de slag met sparen en plannen maken voor uw pensioen? Meld u aan voor de gratis pensioenplanningsnieuwsbrief van Riley, Young and the Invested.

Er zijn twee hoofdtypen beleggingsfondsen of ETF's:actief beheerde fondsen en indexfondsen.

Een actief beheerd fonds wordt gerund door een of meer portefeuillebeheerders die de aandelen, obligaties of andere activa kopen en verkopen. Ze moeten misschien bepaalde richtlijnen volgen (dat kunnen ze bijvoorbeeld alleen doen op basis van aandelen van grote bedrijven), maar uiteindelijk nemen ze de beslissingen op basis van hun eigen onderzoek en intuïtie.

Een indexfonds probeert eenvoudigweg de prestaties van een specifieke marktindex te repliceren, zoals de S&P 500 of Nasdaq Composite. Het is grotendeels gebaseerd op regels en computeralgoritmen. Een S&P 500-indexfonds koopt bijvoorbeeld eenvoudigweg de aandelen waaruit de S&P 500-index bestaat, in dezelfde verhoudingen als de index. (Hoe groter het aandeel, hoe groter de vertegenwoordiging ervan in de S&P 500.)

Als algemene regel geldt dat de meeste beleggingsfondsen actief worden beheerd, maar er zijn ook indexbeleggingsfondsen. En de meeste ETF's zijn indexfondsen, maar er zijn ook actief beheerde ETF's.

Alle fondsen bieden een zekere mate van diversificatie , wat betekent dat u het risico verkleint door uw geld te spreiden. (Een fonds kan bijvoorbeeld beleggen in verschillende aandelen binnen een bepaalde sector; een ander fonds kan beleggen in obligaties uit 50 verschillende landen.)

Echter, indexfondsen zijn om twee belangrijke redenen populair onder langetermijnbeleggers. 1.) Ze zijn doorgaans goedkoper, omdat u niet de salarissen van talloze portefeuillebeheerders betaalt. 2.) Menselijke managers hebben vaak moeite om beter te presteren dan deze benchmarks... dus als je ze niet kunt verslaan, doe dan mee!

Net als elke andere belegging brengt een indexfonds enig risico met zich mee; een S&P 500-indexfonds zal dalen als de bredere aandelenmarkt daalt. En de beleggingen in een indexfonds kunnen in de loop van de tijd veranderen, afhankelijk van de regels van de index:financiële bedrijven (zoals banken) vormden in 2000 19% van de S&P 500; in 2020 bedroegen ze slechts 10%!

Gerelateerd:Beleggen als tiener [Begin met beleggen als minderjarige onder de 18 jaar]

Wat als u niet tot een besluit kunt komen? Wat als u voor de lange termijn wilt beleggen en u weet dat indexfondsen een slim idee zijn, maar u ook denkt dat indexfondsen … nou ja, saai zijn?

Probeer een paar indexfondsen te bezitten... en slechts een paar aandelen.

Deze manier van beleggen biedt u nog steeds een goedkope diversificatie via de indexfondsen. Maar onthoud:een lager risico kan ook gepaard gaan met minder potentieel voordeel. Dat is waar de aandelen in beeld komen. Ja, je loopt wat meer risico, maar ze hebben meer groeipotentieel.

Bovendien is de kans groter dat u betrokken blijft als u op de hoogte blijft van een aantal bedrijven waarin u geïnteresseerd bent.

De exacte verdeling tussen hoeveel geld u in indexfondsen belegt en hoeveel u in individuele aandelen belegt, hangt af van uw doelstellingen en risicotolerantie.

Gerelateerd:17 beste apps en sites voor aandelennieuws [financiële en beursinformatie]

De dollar-cost averaging (DCA) De beleggingsstrategie kan ook worden gebruikt in combinatie met een langetermijn-buy-and-hold-plan.

Bij dollar-cost averaging koopt u met regelmatige tussenpozen een vast bedrag aan aandelen of andere beleggingen, ongeacht de huidige aandelenkoersen. U kunt bijvoorbeeld aan het begin van elke maand voor € 100 aan aandelen kopen.

Als u een baan heeft die een 401(k)-pensioenregeling biedt, wordt de DCA-methode gebruikt, waarbij elke betaalperiode een deel van uw salaris wordt belegd in vooraf geselecteerde fondsen.

Deze strategie heeft ook een waardecomponent, aangezien u uiteindelijk meer aandelen koopt als de koersen van uw beleggingen lager zijn, en minder aandelen als de koersen ervan hoger zijn.

Het middelen van de dollarkosten werkt doorgaans veel beter dan het proberen de perfecte tijden te kiezen om beleggingen te kopen en verkopen. En het is gewoon makkelijker – u hoeft geen complexe handelsstrategie te volgen en u hoeft zich geen zorgen te maken over wat de aandelenmarkt doet. Blijf uw geld gewoon aan het werk zetten.

Houd er rekening mee dat u mogelijk kosten moet betalen telkens wanneer u bepaalde beleggingen koopt. In die situatie kan het minder vaak kopen het aantal transactiekosten dat u betaalt verlagen. DCA werkt het beste bij beleggingen met lage tot geen transactie- of verkoopkosten.

Gerelateerd:Hoe u gratis aandelen kunt krijgen als u zich aanmeldt:8 apps met gratis aandelen

Beleggen in de aandelenmarkt is eenvoudiger dan ooit. U heeft een makelaarsrekening nodig , maar bij de meeste online makelaars is het eenvoudig om een rekening te openen. Je hebt een identiteitsbewijs nodig, wat informatie over jezelf en soms een minimale storting.

U kunt diverse beleggingen kopen via standaard beleggingsrekeningen en individuele pensioenrekeningen (IRA's) .

Een IRA is als een effectenrekening, maar met een paar wendingen. Het heeft een aantal nuttige belastingvoordelen, maar je kunt elk jaar maar een bepaald bedrag bijdragen, en je kunt het geld niet vroegtijdig opnemen zonder zware straffen.

Standaard brokeragerekeningen bieden geen belastingvoordelen. Maar u kunt zoveel geld beleggen als u wilt, en u kunt op elk moment geld opnemen, zonder boetes.

Zodra u een online brokerage-account heeft gekozen en zich heeft aangemeld, zijn de meeste website-interfaces behoorlijk intuïtief. Het moeilijkste deel (naast misschien geld besparen om te investeren ) is het kiezen van de beste beleggingen en beslissen hoe lang deze moeten worden aangehouden voordat ze worden verkocht. Sommige mensen gebruiken robo-adviseurs om hen te helpen investeren, gebruiken anderen menselijke financiële adviseurs, en velen nemen hun eigen investeringsbeslissingen.

Als u zelf in de aandelenmarkt belegt, moet u een beleggings- of handelsstrategie ontwikkelen zoals hierboven.

Geld beleggen in de aandelenmarkt is een van de beste manieren om deze te laten groeien. Uw zuurverdiende geld in beleggingen stoppen, zoals aandelen of indexfondsen, is een veel snellere manier om rijkdom op te bouwen dan bijvoorbeeld uw geld op een spaarrekening te laten staan.

Goed nieuws:je hebt niet veel geld nodig om te beginnen. Als u nu zelfs maar een klein bedrag investeert, kan het zich in de loop van de tijd aanzienlijk terugbetalen dankzij compounding , waar je het geld dat je verdient herinvesteert, en dat geld levert meer geld op. (Maar hoe meer u kunt investeren, en hoe vaker u kunt investeren, hoe beter.)

En nee, beleggen is niet alleen voor volwassenen. Als u een tiener of jongvolwassene bent en wat extra geld heeft, is het nooit te vroeg om te beginnen met het plannen van uw toekomstige financiële doelen .

Hoeveel geld heb je nodig beginnen met beleggen? Welnu, met de opkomst van investeringsapps en goedkope beleggingsrekeningen , kunt u vandaag al beginnen met beleggen vanaf € 1.

Met één dollar kun je niet veel kopen, maar wel meer dan vroeger. Fractionele aandelen , die de afgelopen jaren toegankelijker zijn geworden, stellen u in staat een deel van een aandeel te kopen, waardoor bedrijven die voor €100, zelfs €1.000 handelen, voor elke belegger binnen bereik komen. En omdat veel online makelaars en apps commissievrij zijn , zijn er geen extra kosten om te investeren. Zet die dollar maar aan het werk.

Maar hoeveel geld je moet hebben waarmee u gaat beleggen hangt uiteindelijk af van uw financiële situatie, leeftijd, risicotolerantie en financiële doelstellingen als belegger.

Maak beleggen onderdeel van uw budget en bepaal zorgvuldig hoeveel u kunt investeren. U wilt al in een vroeg stadium zoveel investeren als u zich kunt veroorloven om te profiteren van compounding. Investeer echter nooit meer dan u zich kunt veroorloven, en investeer ook geen geld dat u de komende jaren nodig heeft.

Het belangrijkste is dat u aan de slag gaat en uw beleggingsonderzoek doet , en speel een actieve rol bij het leren hoe u uw rijkdom kunt opbouwen in de toekomst.

Door een beleggingsstrategie te creëren, krijgt u meer vertrouwen in de beleggingen die u kiest en voorkomt u dat u impulsieve, gevaarlijke transacties doet. Als u over een systeem beschikt, kunt u ook een beter idee krijgen van wat voor u werkt.

Als het om handelsstrategieën gaat, zal uw onderzoek zich concentreren op fundamentele analyse en/of technische analyse.

Fundamentele analyse richt zich op het proberen de intrinsieke waarde van een aandeel te bepalen. Door de financiële situatie van een bedrijf te onderzoeken, kunt u bepalen wat volgens u de koers van het aandeel zou moeten zijn, zodat u kunt kopen wanneer het ondergewaardeerd is en overgewaardeerde aandelen kunt vermijden.

Technische analyse richt zich op de grafiekpatronen en trends van een aandeel om de toekomstige prijs te bepalen. Deze strategie wordt voornamelijk gebruikt door daghandelaren en swingtraders.

U moet ook een aantal andere vragen overwegen, zoals:

Het tijdsbestek is ook belangrijk. Are you focusing on long-term investments, such as retirement? Or short-term investments, such as saving for a house within the next few years?

In general, the further away you are from a goal, the more aggressively you can invest, because you have time to make up for downturns in the market. However, as you approach your goal, your investments should become more conservative.

And lastly:Write down your investment strategy or trading strategy. This will help you remember it, and commit to it, and make tweaks if you decide it could be working better. Even if you’re investing passively, check in occasionally to measure the effectiveness of your strategy and make adjustments as you near your goal.

Wilt u serieus aan de slag met sparen en plannen maken voor uw pensioen? Meld u aan voor de gratis pensioenplanningsnieuwsbrief van Riley, Young and the Invested.

Gerelateerd:

Wat zijn obligaties? En hoe kun je daarin investeren in India?

Enterprise Ethereum Alliance onthult nieuwe technische stuurgroep en zeven nieuwe werkgroepen

Blauwe oorsprong aandelensymbool:zijn ze een beursgenoteerd bedrijf?

De 10 beste Vanguard ETF's voor een spotgoedkope portfolio

We zijn 10,146,24 RM kwijtgeraakt, hier zijn 2 lessen die je eruit kunt halen

De basisprincipes van handelen in aandelenfutures

Budgetteren als freelancer